Как я формировал финансовую подушку с нуля при среднем доходе

Пару лет назад мои финансы напоминали тонкий лед: зарплата, хоть и стабильная, едва покрывала расходы, исчезая к концу месяца без следа. Я не жил в долг, но и прочной опоры под ногами не ощущал любая незапланированная трата грозила выбить из колеи. Переломный момент наступил, когда задержка зарплаты на две недели, хоть и не обернулась катастрофой, оставила горькое послевкусие. Осознание того, что я живу от аванса до получки, и при серьезном форс-мажоре рассчитывать будет не на кого, заставило задуматься. Первым шагом стало трезвое осмысление расчет обязательных расходов: аренда, коммунальные платежи, еда, транспорт, связь. Без излишеств и мимолетных желаний. Получилась четкая сумма, необходимая для прожиточного минимума на месяц. Я поставил цель накопить трехмесячный запас. Это казалось реальным, в отличие от эфемерного миллиона.

Начал с малого, но важного с фиксации расходов. Не ради отчетности, а для понимания реальной картины. Вскоре стало очевидно, куда утекают деньги: кофе на бегу, ненужные подписки, импульсивные покупки. Казалось бы, мелочи, но их сумма выливалась в ощутимую цифру. Я не стал рубить с плеча, ограничивая себя во всем. Просто отсеял то, без чего мог обойтись. Так высвободилось около десяти процентов дохода, которые я начал дисциплинированно откладывать. Ключевым правилом стало: откладывать сразу после получения зарплаты. Оставленные на потом, эти деньги таяли к концу месяца. Я завел отдельный накопительный счет и настроил автоматический перевод деньги уходили туда в первый же день. Первые месяцы прогресс казался мучительно медленным. Сумма росла, но до цели было еще далеко. Порой охватывало желание остановиться, потратить накопленное, особенно под давлением соблазнов. Но я дал себе слово: эти деньги только для крайних случаев. Постепенно нарастала уверенность. Когда на счете образовалась сумма, равная месячным расходам, пришло спокойствие. Исчезло ощущение хрупкости, будто любая проблема могла разрушить все. Часть дополнительных доходов премии, подработки, налоговые возвраты тоже пошла в подушку безопасности. Не все, но хотя бы половину. Это значительно ускорило процесс.

Спустя год цель в три месяца расходов была достигнута. Я не могу сказать, что пришлось сильно себя ограничивать. Скорее, появилась дисциплина и ясность в финансовых потоках. Самое значительное изменение оказалось не в цифрах, а в ощущениях. Принятие решений стало увереннее. Больше нет страха цепляться за любую работу. Временные трудности теперь переживаются без паники. Финансовая подушка не делает человека богачом, но дарит чувство устойчивости. При среднем доходе это вполне реально, если подойти к вопросу системно и без крайностей. Главное – поставить конкретную цель и перестать откладывать это решение на неопределенное потом.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Честно скажу, идея пожить только на кешбэк у меня тоже когда то появилась. Когда в приложении банка видишь, что за месяц вернулось три или четыре тысячи рублей, создаётся ощущение, что деньги приходят практически сами по себе. Расплачиваешься картой как обычно, а потом часть суммы возвращается обратно. В какой то момент я всерьёз задумался, можно ли превратить это в стабильный источник дохода.

Знакомо чувство, когда вы уже сто раз представили, как покупаешь ту самую вещь, но что-то каждый раз останавливает?

Моя заветная мечта - побывать в - Санкт-Петербурге. Хочу воочию увидеть исторический центр города, посетить комплекс памятников, которые входят в список объектов всемирного наследия ЮНЕСКО: Дворцовую площадь, Эрмитаж, Кунсткамеру, Русский музей, Мариинский театр, Исаакиевский собор, Летний сад, Петергоф. Хочу насладиться историей и архитектурой 18-20 века, прогуляться по Невскому проспекту, разгля...

Друзья! Сегодня мы коснемся темы, которая заставит многих из нас по-новому взглянуть на скромные сбережения, бережно хранимые в «кубышках».

Мы видны как под микроскопом. Вся информация о нас имеется в доступе для государства. Чаще всего льготами то пользуются пенсионеры - как были самый не защищенный контингент, так и остаются. Выбирая между вкладом и льготами нужно высчитывать каждую копееяку.

Ничего скрыть не получится. Еще и навязанный насильно всем нам макс.

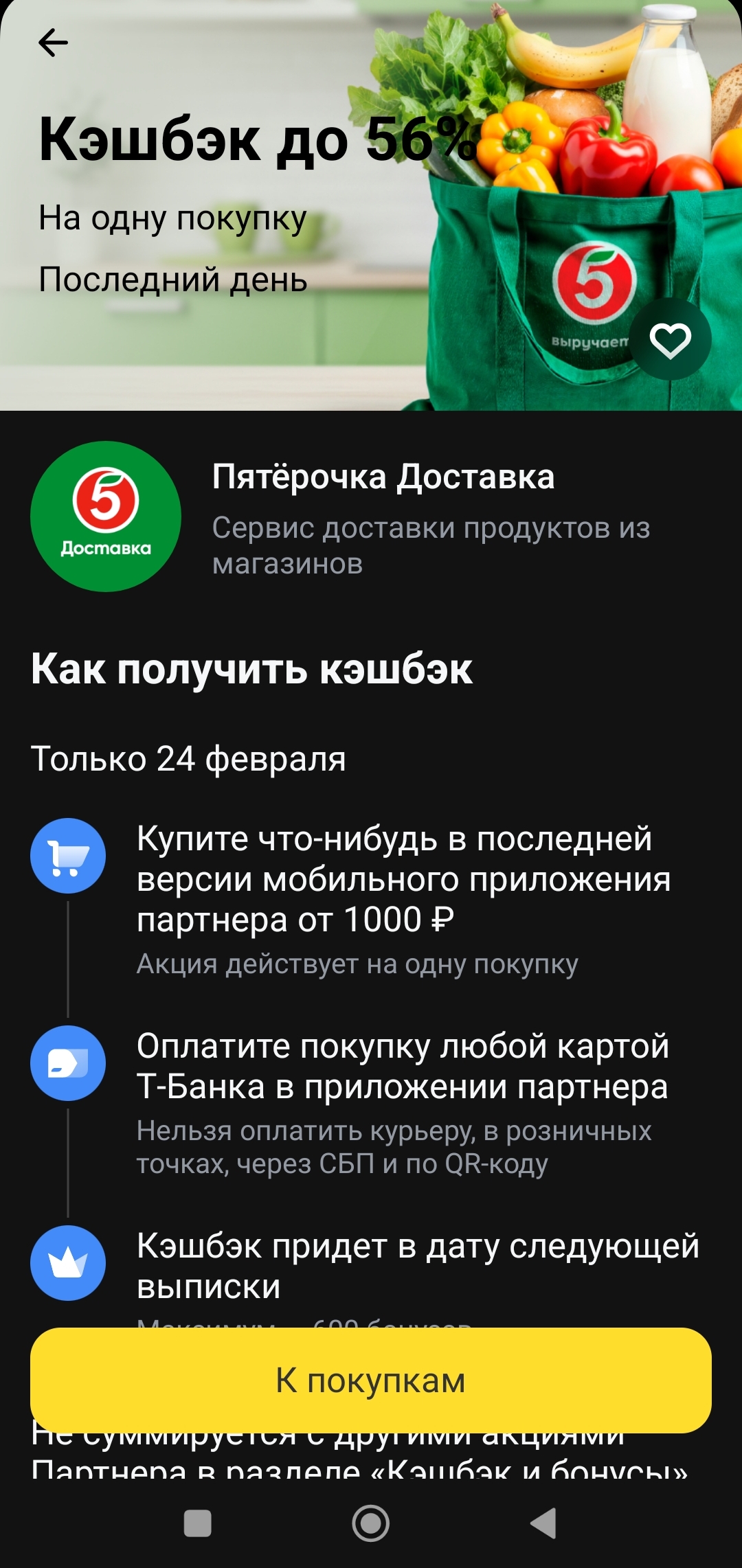

Сегодня у супруга в Т-Банке появилось предложение на доставку из Пятерочки, где обещают кэшбек 56 процентов при покупке от 1000 рублей. Максимум можно получить 600 рублей.

По данным опросов, в России больше половины пользователей платных сервисов продолжают платить за ненужные услуги. На «лишние» подписки уходит от 300 до 500 ₽ в месяц, а у некоторых — до нескольких тысяч. Проблема не только в невнимательности пользователей. Поставщики сервисов обычно делают все, что отписаться было непросто. Разберем, как грамотно управлять своими подписками.

Помните то чувство, когда просыпаешься утром, заходишь в банк, видишь остаток по карте и такой: "О, еще норм, можно жить". А через три дня смотришь — и уже "кто все это съел?".

Долгое время я хранил "подушку безопасности" на обычной дебетовой карте. Деньги просто лежали. А инфляция их съедала.

Оказывается, я терял 20 000 рублей в год, которые могли бы капать сверху.

Решение: накопительный счетОткрыл накопительный счет в том же банке, где зарплатная карта. Деньги доступны в любой момент (можно снять за минуту), но банк ежемесячно капает проценты — сейчас 8–10% годовых.

Что сделал:

1. Перевел все свободные рубли на накопительный счет.2. Настроил автопополнение — 5% о...

У многих из нас сейчас зоопарк подписок: Spotify, Netflix, OKKO, VK Музыка, iCloud, Telegram Premium. По отдельности это копейки, а в сумме вылетает 3000–5000 рублей в месяц. И ладно бы платили, но половина этих денег уходит впустую на сервисы, которыми не пользуешься, но забыл отключить.

Я поймал себя на том, что плачу за две подписки, которые не открывал полгода. 1000 рублей в месяц на ветер.

Как я это починил и сэкономил 12 000 в год?

Есть два простых способа:

1. Способ «Ленивый» (виртуальная...

Всё началось с того, что я искала удалёнку в телеге, нарвалась на кучу каналов по разным перенаправлениям, в которых предлагают инвестировать от 500р. с выходом 50000р. на следующий день. Интересно почему в этих каналах запрещено скрины делать, если это реально так?