Как я навёл порядок в личных финансах за один месяц

Поначалу я пребывал в заблуждении, искренне полагая, что мои финансы находятся в состоянии полного благополучия. Зарплата поступала исправно, серьёзных долгов нет, а крупные приобретения совершались лишь изредка. Тем не менее, к исходу каждого месяца неизменно накатывало смутное ощущение, будто деньги бесследно растворяются в воздухе. Нет, это не было похоже на катастрофу, скорее на постоянное, едва уловимое чувство, что оставаться могло бы и больше. В какой-то момент я решил отказаться от очередных банальных советов и погрузиться в цифры собственной жизни. Поставил себе срок один месяц для установления полного порядка.

Первым шагом стало составление неумолимого списка всех неизбежных трат: аренда, коммунальные платежи, интернет, мобильная связь, проезд, продукты. Никаких округлений, никаких примерно. Уже здесь меня поджидал первый сюрприз: реальная сумма оказалась куда весомее той, что отложилась в моей памяти. Я просто недооценивал бремя регулярных расходов. Затем я принялся фиксировать всё остальное. Никаких громоздких таблиц с формулами, вместо этого простые заметки в телефоне. Потратил записал. Кофе, доставка готовой еды, интернет-магазины, мелкие, казалось бы, несущественные покупки. Спустя пару недель стало очевидно: основные утечки происходят не на фоне грандиозных приобретений, а вследствие мимолетных решений: да ладно, это же сущие пустяки. Самым болезненным откровением стали подписки. Обнаружил целую россыпь сервисов, которые автоматически списывали средства, а я пользовался ими от силы пару раз в месяц. Отключил их без малейшего сожаления. Уже одно это принесло ощутимую экономию. Далее последовало изменение одного, казалось бы, незначительного, но кардинального правила: начал откладывать деньги сразу после поступления зарплаты. Раньше я рассуждал так: в конце месяца посмотрю, что останется. В итоге не оставалось ровным счетом ничего. Теперь же фиксированная сумма переводится на отдельный счет в день получения дохода. Пусть это не астрономическая сумма, но она стабильна. И уже потом, живя на оставшееся, я чувствую себя спокойнее.

Я не бросился в крайности, не стал жестко урезать себя во всем и запрещать себе любые удовольствия. Вместо этого я просто сократил то, что не приносило мне подлинной ценности. Реже заказываю еду, крупные покупки планирую заранее, внимательно сравниваю цены. Никакого аскетизма, лишь меньше импульсивных трат. Через месяц разница стала разительной. Впервые за долгое время к концу месяца остались деньги, и это не было стечением обстоятельств. Я четко понимал, почему они остались. Главное изменение крылось не столько в сумме, сколько в ощущении. Исчезло чувство финансового хаоса. Появилось ясное понимание своих обязательных статей расходов и реальных возможностей. Оказалось, что порядок в финансах это не хитроумные схемы и не баснословный доход. Это, прежде всего, привычка взглянуть на свои деньги честно и делать это регулярно.

За один месяц невозможно обрести финансовую свободу. Но вполне реально перестать жить в вечном недоумении куда всё делось и начать управлять своими деньгами осознанно. Для меня этого оказалось более чем достаточно, чтобы продолжить этот путь.

Знакомо чувство, когда вы уже сто раз представили, как покупаешь ту самую вещь, но что-то каждый раз останавливает?

Представьте: вы стоите на кассе, очередь движется, время тикает. Какой способ оплаты для вас по умолчанию — достать купюры из кошелька или приложить карту/телефон к терминалу?

В России предложили ввести налог на роскошь - яхты, самолёты, вертолёты и др.

Эта фраза Даня Тревожная из комментариев к моему развлекательному посту так мне понравилась, что я решила попросить вас делиться вашими смешными присказками, метафорами или народными перлами про деньги, которые вам нравятся.

Практически никогда не пользовалась инвестиционными продуктами банков. В настоящий момент сотрудничаю с банком ВТБ. Появилась дополнительная сумма для вложения в какой-либо инвестиционный или накопительный продукт. Сегодня мониторила предложения по данному, интересующему меня, вопросу.

Пару лет назад мои финансы напоминали тонкий лед: зарплата, хоть и стабильная, едва покрывала расходы, исчезая к концу месяца без следа. Я не жил в долг, но и прочной опоры под ногами не ощущал любая незапланированная трата грозила выбить из колеи. Переломный момент наступил, когда задержка зарплаты на две недели, хоть и не обернулась катастрофой, оставила горькое послевкусие. Осознание того, что я живу от аванса до получки, и при серьезном форс-мажоре рассчитывать будет не на кого, заставило...

Честно скажу, идея пожить только на кешбэк у меня тоже когда то появилась. Когда в приложении банка видишь, что за месяц вернулось три или четыре тысячи рублей, создаётся ощущение, что деньги приходят практически сами по себе. Расплачиваешься картой как обычно, а потом часть суммы возвращается обратно. В какой то момент я всерьёз задумался, можно ли превратить это в стабильный источник дохода.

Друзья! Сегодня мы коснемся темы, которая заставит многих из нас по-новому взглянуть на скромные сбережения, бережно хранимые в «кубышках».

Мы видны как под микроскопом. Вся информация о нас имеется в доступе для государства. Чаще всего льготами то пользуются пенсионеры - как были самый не защищенный контингент, так и остаются. Выбирая между вкладом и льготами нужно высчитывать каждую копееяку.

Ничего скрыть не получится. Еще и навязанный насильно всем нам макс.

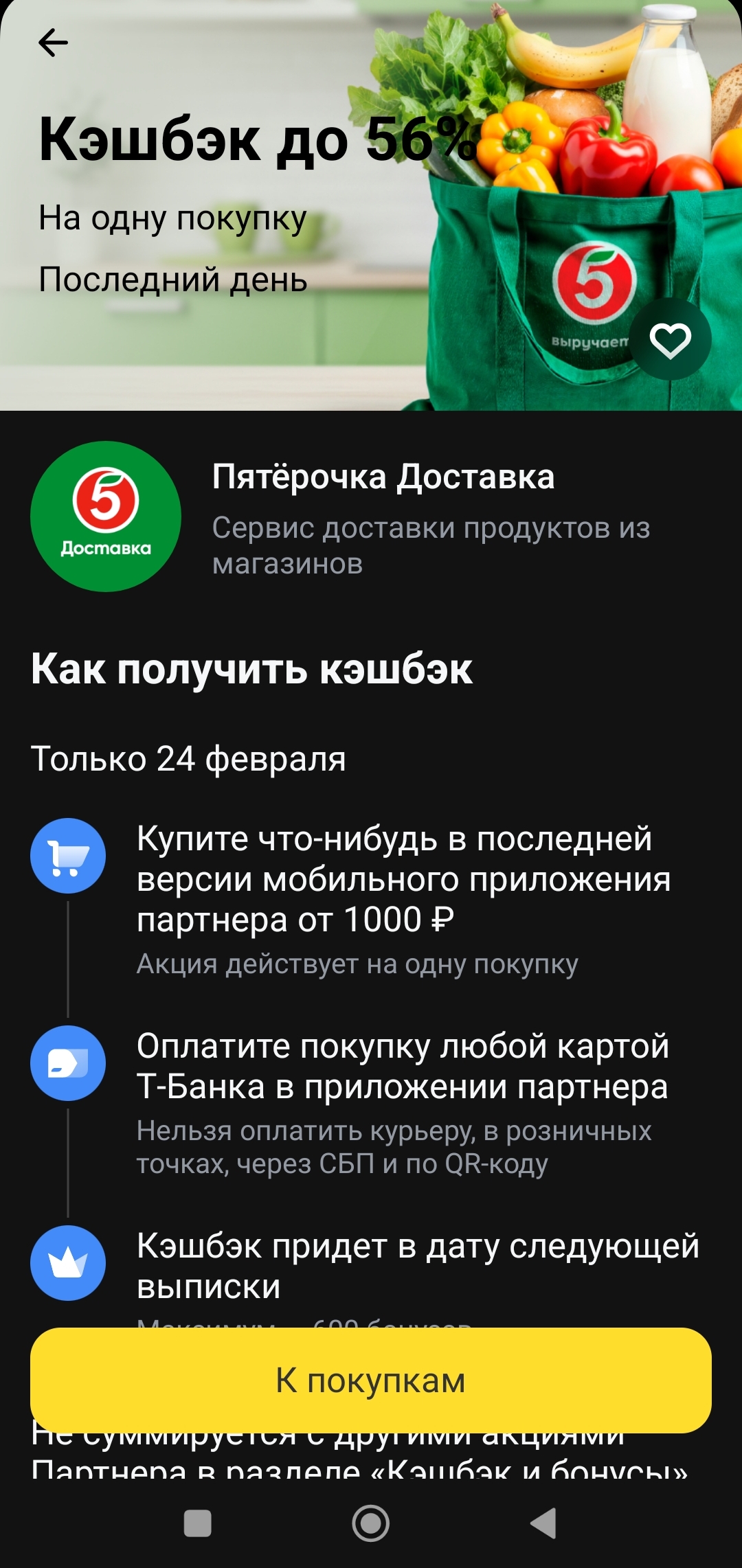

Сегодня у супруга в Т-Банке появилось предложение на доставку из Пятерочки, где обещают кэшбек 56 процентов при покупке от 1000 рублей. Максимум можно получить 600 рублей.

По данным опросов, в России больше половины пользователей платных сервисов продолжают платить за ненужные услуги. На «лишние» подписки уходит от 300 до 500 ₽ в месяц, а у некоторых — до нескольких тысяч. Проблема не только в невнимательности пользователей. Поставщики сервисов обычно делают все, что отписаться было непросто. Разберем, как грамотно управлять своими подписками.

Помните то чувство, когда просыпаешься утром, заходишь в банк, видишь остаток по карте и такой: "О, еще норм, можно жить". А через три дня смотришь — и уже "кто все это съел?".

Долгое время я хранил "подушку безопасности" на обычной дебетовой карте. Деньги просто лежали. А инфляция их съедала.

Оказывается, я терял 20 000 рублей в год, которые могли бы капать сверху.

Решение: накопительный счетОткрыл накопительный счет в том же банке, где зарплатная карта. Деньги доступны в любой момент (можно снять за минуту), но банк ежемесячно капает проценты — сейчас 8–10% годовых.

Что сделал:

1. Перевел все свободные рубли на накопительный счет.2. Настроил автопополнение — 5% о...

У многих из нас сейчас зоопарк подписок: Spotify, Netflix, OKKO, VK Музыка, iCloud, Telegram Premium. По отдельности это копейки, а в сумме вылетает 3000–5000 рублей в месяц. И ладно бы платили, но половина этих денег уходит впустую на сервисы, которыми не пользуешься, но забыл отключить.

Я поймал себя на том, что плачу за две подписки, которые не открывал полгода. 1000 рублей в месяц на ветер.

Как я это починил и сэкономил 12 000 в год?

Есть два простых способа:

1. Способ «Ленивый» (виртуальная...

Всё началось с того, что я искала удалёнку в телеге, нарвалась на кучу каналов по разным перенаправлениям, в которых предлагают инвестировать от 500р. с выходом 50000р. на следующий день. Интересно почему в этих каналах запрещено скрины делать, если это реально так?