Инвесткопилка магия автоокруглений или скрытая переплата за фонды ликвидности

Вчера листал форум и плакал. Народ всерьез обсуждает, как они инвестируют округлениями с чашки кофе в Т-Банк или Альфа-Банк. Ребята, вы реально верите, что банк создал этот продукт, чтобы вы разбогатели? Инвесткопилка это гениальный пылесос бесплатной ликвидности для системы. Я сам ради эксперимента гонял туда сдачу полгода, пока не препарировал реальную математику фондов ликвидности в реалиях марта 2026 года.

Банки продают вам идею автоматической заначки, но дьявол кроется в структуре фондов. Вы покупаете не акции, а паи БПИФов денежного рынка. Комиссия за управление: В Т-Банке фонд TMON это конские 0.99% в год. В ВТБ фонд Ликвидность 0.4%. Звучит как копейки? Это грабеж для фонда, который просто перекладывает ваши деньги в репо с ЦК. Налог на прибыль: Вас ждет стандартный НДФЛ 13% при выводе средств. Режим торгов: В выходные Мосбиржа мертва. Понадобились деньги в субботу вечером в баре? Жди утра понедельника, если не хочешь платить комиссию за маржинальное кредитование или срочный вывод. СБП лимиты: Те самые 30 млн рублей в месяц тут не работают напрямую, так как вывод из копилки идет через брокерский счет. Запутаетесь в переводах словите комиссию.

Допустим, ты тратишь по дебетовке 100 000 рублей в месяц с автоокруглением до 100. В копилку улетает в среднем 4 500 рублей ежемесячно. За год незаметно накопилось 54 000 рублей. Фонд денежного рынка при жесткой политике ЦБ дает около 16% грязными. За год твоя доходность с учетом пополнений составит примерно 4 000 рублей. Вычитаем НДФЛ 520 рублей и комиссию за управление банку 530 рублей. Итого чистыми: 2 950 рублей. Это даже не билет на лоукостер до Сочи. Банальный накопительный счет в МКБ или Газпромбанке с начислением на ежедневный остаток под приветственные 19-20% принес бы тебе 4 800 рублей чистыми без всяких скрытых комиссий фондов и с доступом к кешу 24/7.

Если руки чешутся копить в фоновом режиме, делай это технично: Выруби классическую Инвесткопилку с покупкой паев. Настрой в приложении автоперевод фиксированного процента от трат сразу на накопительный счет с ежедневным начислением процентов месячный остаток в топку, это ловушка для дураков. Следи за движениями: алгоритмы финмониторинга возбуждаются, если гонять туда-сюда суммы свыше 600 000 рублей. 115-ФЗ прилетает даже за безобидные брокерские операции, если алгоритм решит, что ты обналичиваешь корпоративные деньги.

Инвесткопилка в текущем виде это корм для ленивых хомяков. Хочешь нормальный профит без заморочек используй классические накопительные счета на каждый день или покупай короткие ОФЗ напрямую на брокерский счет, минуя прокладку в виде банка с его комиссией за воздух.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Все финансовые эксперты в один голос советуют иметь минимум пять источников пассивного дохода. Рекомендация, безусловно, правильная, но вот как её реализовать и сколько денег для этого потребуется — обычно умалчивают.

Ключевые цифры:

Держать доллары и евро на банковских счетах весной 2026 года это чистой воды финансовый мазохизм. Лимиты на выдачу налички никто не снял, трансграничные переводы мертвы, а за хранение токсичных цифр банки с удовольствием списывают комиссии. Вчера я обнулил свои последние валютные счета, с болью конвертировал остатки в рубли и переложился в физический металл.

Yчусь в колледже и решил, что пора начать думать о будущем. Потихоньку откладываю часть своих доходов — пока это небольшие суммы: 2 000 ₽ с подработки на выходных и 1 000 ₽ из стипендии каждый месяц.

Когда я только открыла свой первый брокерский счет в Альфа-Банке, мир инвестиций казался мне набором простых и понятных схем.

В последнее время все чаще слышу вопросы: «А не положить ли деньги в золото?». Обычные банковские вклады приносят проценты, а тут доходность зависит от колебаний цен на металл. Давайте разберем плюсы и минусы такого способа сбережений.

Мне 35 лет. Недавно я стала мамой — и вместе с огромной любовью пришло новое чувство ответственности. Раньше я откладывала «на отпуск», «на ремонт», «на себя». Теперь я думаю на 10–20 лет вперёд.В первый месяц после рождения малыша я открыла отдельный счёт на его имя. Не потому что у нас «лишние деньги». А потому что поняла: время — самый ценный актив.Я начала с небольшой суммы. Без фанатизма. Просто регулярность. Каждый месяц перевожу фиксированный процент от дохода — даже если это совсем...

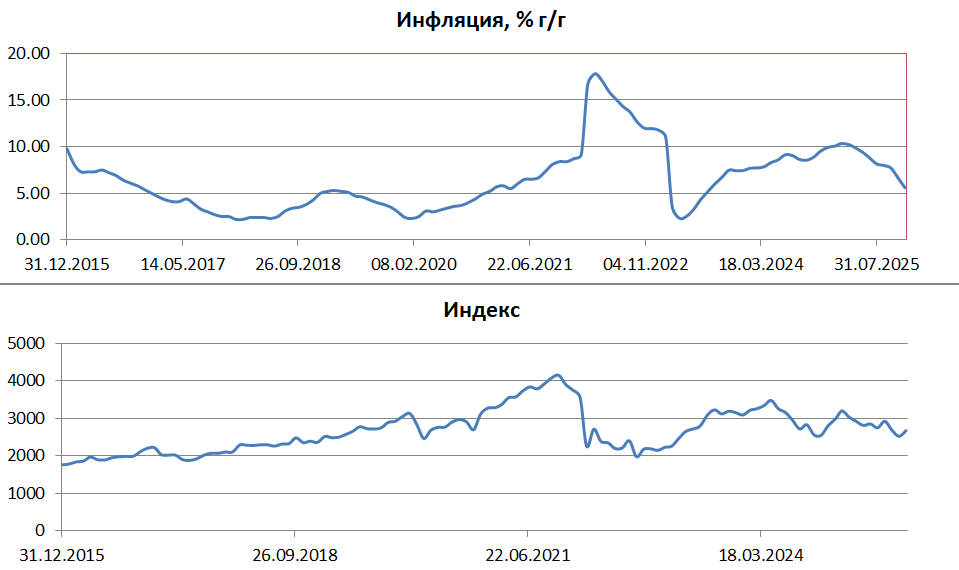

Российский фондовый рынок входит в 2026 год с багажом противоречий. С одной стороны — сверхвысокая ключевая ставка, которая делает депозиты привлекательнее акций. С другой — накопленный потенциал отскока и ожидания постепенного смягчения денежно-кредитной политики. Инвесторы замерли в ожидании: когда и насколько развернётся рынок?

Сберегательный счет или облигации?

В чём ключевые различия между ETF иПИФами с точки зрения доходности и рисковдля начинающего инвестора?