Только 5% заемщиков берут кредиты на лечение, остальные — на айфоны и диваны

Специалисты Фонда защиты должников подвели итоги многолетнего наблюдения: с 2016 года они изучили истории обратившихся граждан, чтобы выяснить, что толкает россиян в долговую яму. Выяснилось, что основная масса заемщиков (48%) тратит кредитные средства на товары, без которых можно было бы и обойтись: новую бытовую технику, последние модели смартфонов или предметы интерьера.

Крайне малый процент граждан (всего 5%) оформляют кредиты действительно от безысходности — на оплату срочного лечения (своего или близких родственников).

Отдельно эксперты отметили мотивы старшего поколения. Целых 69% пожилых людей занимают деньги не для личных нужд, а ради помощи взрослым детям: на первоначальный взнос по ипотеке, покупку автомобиля или ремонт. Еще 3% копили или брали в долг на организацию свадеб.

Новая угроза: мошенники и микрозаймы

Как отмечает представитель фонда Николай Лесников, начиная с 2021 года резко выросло число жертв мошенников. Люди обнаруживают на себе оформленные без их ведома кредиты. Пик таких обращений пришелся на 2025 год: их доля составила 14%.

«Ситуация усугубилась наличием ипотеки. Даже столкнувшись с мошенничеством, люди тянули с оформлением банкротства и платили по чужим долгам, бояясь потерять единственное жилье, либо "кидали" другие займы, лишь бы сохранить квартиру», — пояснил Лесников.

Кроме того, все чаще фиксируются случаи «снежного кома»: когда у человека скапливается более 10 микрозаймов. Попав в ловушку, они пытаются перекрыть первые 2–3 займа новыми, но в итоге сумма долга только лавинообразно растет

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

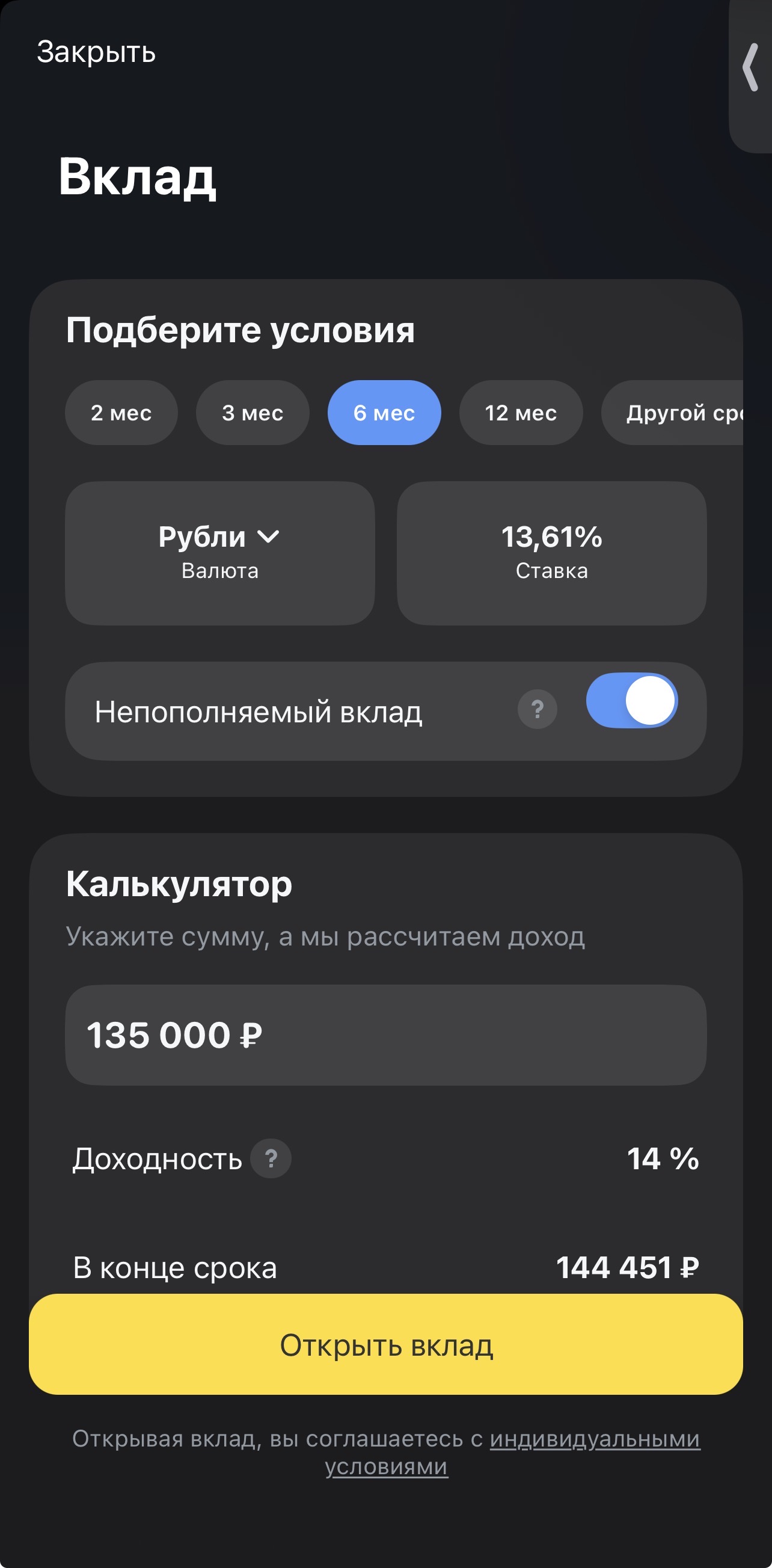

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Ваш максимально заработанный кшбек за все время?

Минимальная сумма вклада составляет 10 тыс. рублей, а максимальная — 100 тыс. рублей. Процентная ставка для новых клиентов составляет 15,5% годовых при оформлении в офисе, при оформлении онлайн ставка будет выше на 1,5 п. п. Срок вклада равен 100 дням. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Достигай» и «НС Пенсионный» составляет 14,2%, а по вкладу «Воплощай мечту» — 14,3% годовых

Процентная ставка в месяц открытия счета и 1 календарный

месяц, следующих за месяцем открытия счета составляет 14,7% годовых.

В последующие календарные месяцы процентная ставка осталась на уровне 4%

годовых.

Для зарплатных и премиальных клиентов ставка будет выше.

Проценты начисляются на ежедневный остаток.

Рынок банковских вкладов в России в начале 2026 года напоминает затухающий вулкан. После пиковых значений конца прошлого года, когда ставки взлетали до 20–22% годовых, сейчас наступает период стабилизации, и ключевая ставка ЦБ постепенно идет вниз. По данным на конец января, средняя максимальная ставка в топ-10 банков опустилась до отметки 14,88% . Однако это не значит, что время выгодных вкладов ушло — просто теперь нужно внимательнее смотреть условия и ловить «приветственные» бонусы.

В банке Дом РФ изменились условия тарифов по вкладам и НС с 16 марта. По НС ставка уменьшилась на - 0,2% и стала- 14,7%. Для клиентов сегмента Премиум ставка - 14,8%. По вкладам снижение ставок. Лучшее предложение - 16% на 2 месяца. Надбавка за статус ,, новый клиент,, будет-1,2%.

Облигации федерального займа, или ОФЗ, остаются одним из самых надежных инструментов рублевых инвестиций в России.

Давайте честно: в 2026 году финансовая грамотность — это не только умение откладывать 10% с зарплаты. Для тех, кто работает «в долгую», на фрилансе или в малом бизнесе, главным врагом становится не инфляция, а незаметное раздувание инфраструктурных расходов.

Ситуация на рынке комплектующих начинает напоминать «идеальный шторм». Если раньше аналитики осторожно говорили о циклах дефицита, то теперь прогнозы корректируются буквально каждые две недели. Мы входим в период, когда цены будут расти не из-за спроса, а из-за фундаментальной нехватки предложения.