Последний шанс на высокий процент: Где в марте 2026 года найти лучшие вклады

Рынок банковских вкладов в России в начале 2026 года напоминает затухающий вулкан. После пиковых значений конца прошлого года, когда ставки взлетали до 20–22% годовых, сейчас наступает период стабилизации, и ключевая ставка ЦБ постепенно идет вниз. По данным на конец января, средняя максимальная ставка в топ-10 банков опустилась до отметки 14,88% . Однако это не значит, что время выгодных вкладов ушло — просто теперь нужно внимательнее смотреть условия и ловить «приветственные» бонусы.

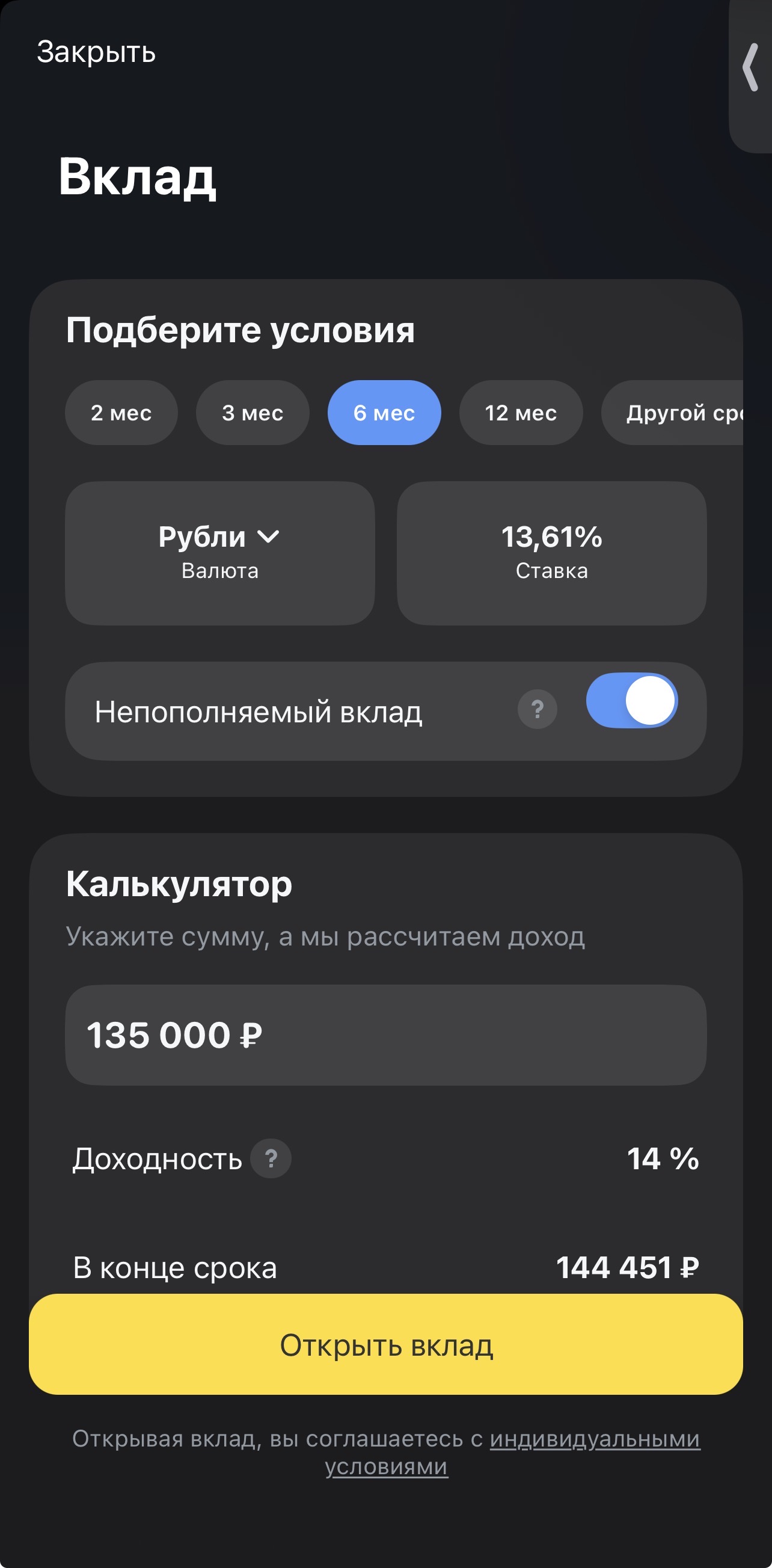

Срочные вклады (классика). Это самый простой и надежный инструмент. Вы кладете деньги на фиксированный срок (от 1 месяца до 3 лет) и получаете гарантированную ставку. Главный минус — деньги «замораживаются», и при досрочном снятии проценты сгорают.

Накопительные счета (гибкость). Абсолютный хит последнего времени. Ставка по таким счетам может меняться, зато вы можете снимать и класть деньги обратно в любой момент без потери дохода. Это идеальный инструмент для «финансовой подушки» .

Вклады с капитализацией (сложный процент). Здесь проценты, начисленные за месяц, прибавляются к сумме вклада. В следующем месяце доход начисляется уже на увеличенную сумму. Это особенно выгодно на длинных сроках.

Социальные и пенсионные вклады. Отдельная категория продуктов, где банки часто предлагают улучшенные условия для пенсионеров и льготников .

Где искать максимальную выгоду? Обзор предложений на март 2026

Сейчас большая доля высоких доходностей приходится на накопительные счета для новых клиентов. Банки активно переманивают клиентов друг у друга.

«Понятный процент» (Банк «Русский Стандарт»): Для новых клиентов предлагается ставка 16% годовых в первые два месяца. Это одна из лучших цифр на рынке. Правда, с третьего месяца ставка снижается до базовых 14%, но за первые два месяца можно получить очень хороший доход .

«Накопительный счёт» (Финам): Банк заманивает новых вкладчиков ставкой 15,5% годовых на остаток до 1,5 млн рублей в первые два месяца. Но есть нюанс: нужно оформить карту и подключить пакет услуг «Комфорт» (стоит 100 руб./мес., но может быть бесплатным при тратах). С третьего месяца ставка сильно зависит от вашей активности по карте .

«Альфа-Счёт» (Альфа-Банк): Важный маркер рынка. Альфа-Банк с 14 марта 2026 года снизил приветственную ставку с 16% до 15% годовых на минимальный остаток. Это сигнал о том, что тренд на снижение продолжается, но 15% — все еще отличный вариант для пассивного дохода .

Накопительный счёт «Первый» (Банк «Акцепт»): Еще один представитель клуба «высоких ставок» — 15% годовых на первые два месяца для новых клиентов на сумму до 1 млн рублей. Условия прозрачные: пополнение и снятие без ограничений ,

Если вы не хотите играть в «условия и траты по картам», а предпочитаете надежность и фиксированный процент, стоит обратить внимание на срочные депозиты в гигантах рынка (данные конца января — начала марта) :

Сбербанк: Вклад «Лучший%» дает до 16% годовых на 3-5 месяцев, но только для средств, новых для банка. «СберВклад» может предложить до 16,75% с учетом различных условий.

ВТБ: По универсальному вкладу можно получить до 16% годовых. ВТБ активно стимулирует зарплатных клиентов и тех, кто переводит пенсию в банк, предлагая им надбавки к базовой ставке.

Газпромбанк: Депозит «Новые деньги» дает 16,2% годовых на три месяца. Как понятно из названия, претендовать на него могут средства, превышающие ваш обычный остаток в банке.

Альфа-Банк: «Альфа-Вклад Новые деньги» позволяет получить до 16,1% годовых с капитализацией, если средства не лежали в банке последние 90 дней .

Тенденции и выводы

Анализируя ситуацию марта 2026 года, можно сделать несколько ключевых выводов:

Сейчас оптимальная стратегия — диверсификация. Часть сбережений можно положить на короткий (3-6 месяцев) срочный вклад под 16% в крупном банке, чтобы зафиксировать доходность. Другую часть разместить на накопительном счете, чтобы сохранить ликвидность и иметь доступ к деньгам. Внимательно читайте мелкий шрифт: условия «до» часто означают, что получить максимальную ставку непросто

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

История №1

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В банке Дом РФ изменились условия тарифов по вкладам и НС с 16 марта. По НС ставка уменьшилась на - 0,2% и стала- 14,7%. Для клиентов сегмента Премиум ставка - 14,8%. По вкладам снижение ставок. Лучшее предложение - 16% на 2 месяца. Надбавка за статус ,, новый клиент,, будет-1,2%.

Облигации федерального займа, или ОФЗ, остаются одним из самых надежных инструментов рублевых инвестиций в России.

Давайте честно: в 2026 году финансовая грамотность — это не только умение откладывать 10% с зарплаты. Для тех, кто работает «в долгую», на фрилансе или в малом бизнесе, главным врагом становится не инфляция, а незаметное раздувание инфраструктурных расходов.

Ситуация на рынке комплектующих начинает напоминать «идеальный шторм». Если раньше аналитики осторожно говорили о циклах дефицита, то теперь прогнозы корректируются буквально каждые две недели. Мы входим в период, когда цены будут расти не из-за спроса, а из-за фундаментальной нехватки предложения.

20 марта состоится очередное заседание Банка России по ключевой ставке, и рынок все активнее закладывает сценарий ее дальнейшего снижения. Ряд аналитиков ожидает, что ставка может опуститься примерно до 15%, продолжив цикл смягчения денежно-кредитной политики.

Аналитики отмечают: доходность по государственным облигациям с длительным сроком погашения может достичь 20%. Эту стратегию инвестирования дополнительно поддерживают налоговые стимулы. Государство предлагает инвесторам льготу долгосрочного владения ценными бумагами и индивидуальные инвестиционные счета третьего типа. Для стимулирования деловой активности рынку акций необходимо снижение ключевых ставок. Золото продолжает быть надежным активом, стабилизирующим инвестиционные портфели. Экономика...

Ипотечный заемщик может вернуть часть НДФЛ, который он ранее уплатил со своих доходов. Кому положен такой вычет, сколько составит его сумма и какие есть способы возврата, разбирались Финансы Mail.

Безнадежные долги россиян превысили 2,4 трлн рублей по итогам 2025-го.

Банк ,, Синара ,, повысил ставки по вкладу,, Приветственный,,. Наилучшее предложение по сроку 90дн - 14,5%.