Пенсии, рассрочка, бизнес: главные изменения с апреля 2026

С 1 апреля 2026 года в России вступает в силу ряд изменений в законах, затрагивающих бизнес, пенсионеров и потребителей.

Что изменится:

· Правила рассрочки: Срок теперь ограничен шестью месяцами, досрочное погашение — без штрафов. Долги от 50 тысяч рублей будут попадать в кредитные истории, а цену товара больше нельзя завышать при оплате в рассрочку.

· Контроль товаров: «Честный знак» начнет автоматически блокировать продажу духов, шин, воды и пива с недействительными сертификатами.

· Пенсии: Социальные пенсии проиндексируют на 6,8% для 4,3 млн граждан. Средняя выплата составит около 17 тыс. рублей.

· Для бизнеса и водителей: Кафе и рестораны на спецрежимах освободили от НДС до конца года. ЦБ ограничил долю рискованной ипотеки, а также будет пересчитан коэффициент бонус-малус, влияющий на цену ОСАГО.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

2026 год стал настоящим годом перемен для всех, кто пользуется банковскими картами. Центробанк активно борется с мошенничеством, вводит единый реестр карт и жёсткие лимиты. При этом банки продолжают пересматривать условия обслуживания, а ставки по вкладам постепенно снижаются. Разбираемся, что изменилось, какие новости уже действуют и как обычному человеку сэкономить, заработать на кэшбэке и не попасть под блокировку.

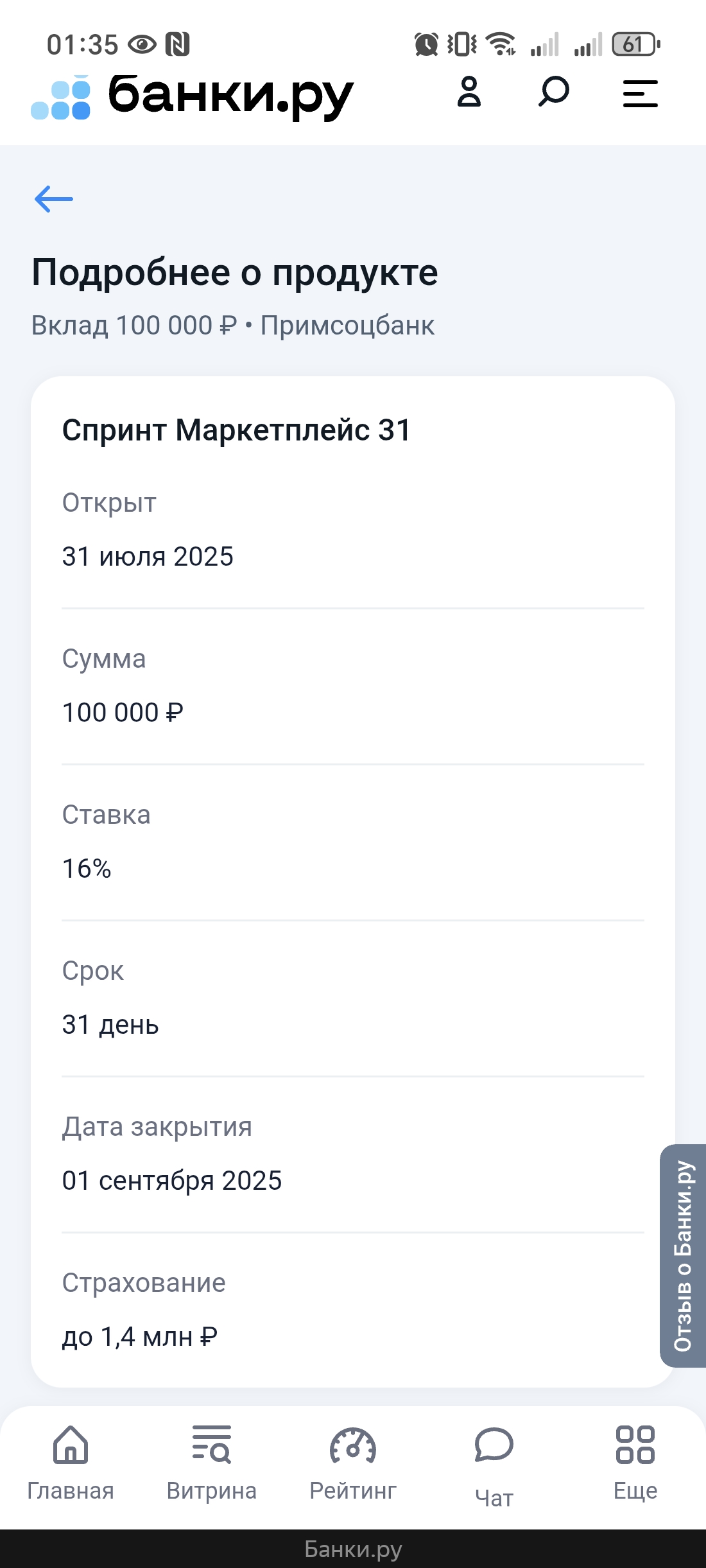

Введение: как я решился на первый вклад через маркетплейс Банки.ру

Оплата коммунальных услуг — одна из самых крупных статей расходов, особенно в зимний период. Долгое время Альфа-Банк был моим фаворитом благодаря категории «Коммунальные услуги» с кэшбэком 5%. Однако с началом отопительного сезона я заметил странную тенденцию: именно тогда, когда суммы в квитанциях выросли, эта категория просто исчезла из предложенных на выбор.

Все мы привыкли к стандартным 1–2% кешбэка на супермаркеты, но финтех-сервисы сейчас ведут агрессивную борьбу за клиента. На этой неделе мне повезло в «Выгоде дня» от Яндекс Пэй — выпал кешбэк 50% на категорию «Продукты». Делюсь результатами и цифрами.

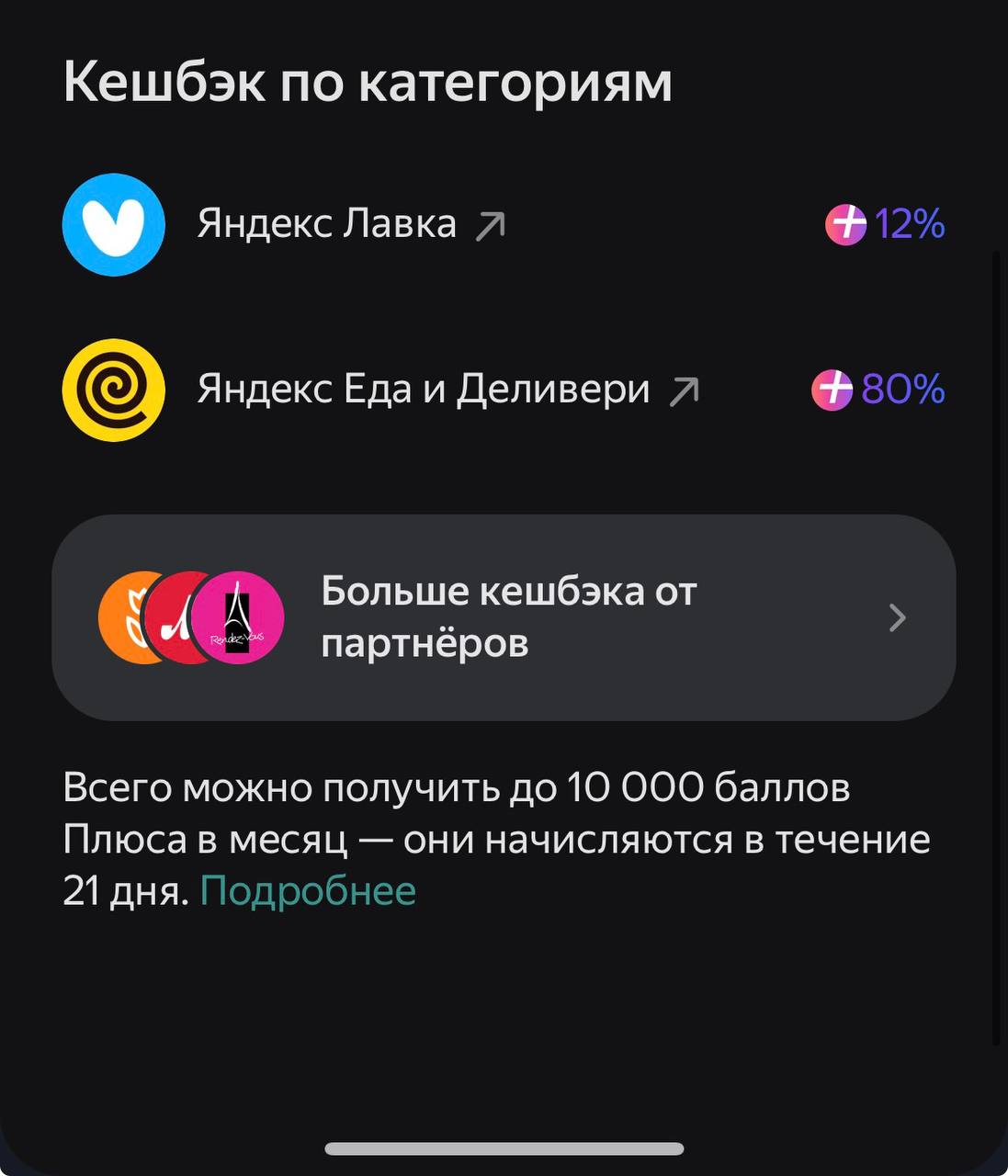

Мы привыкли, что банки в категориях «Рестораны» или «Доставка» дают 5–10%, ну максимум 15% по спецпредложениям. Но Яндекс Пэй сейчас буквально «вскрывает» рынок своими офферами. Недавно я увидел в приложении категорию с кэшбэком 80% на Яндекс Еду и Деливери. Рассказываю, как это работает и какие есть подводные камни.

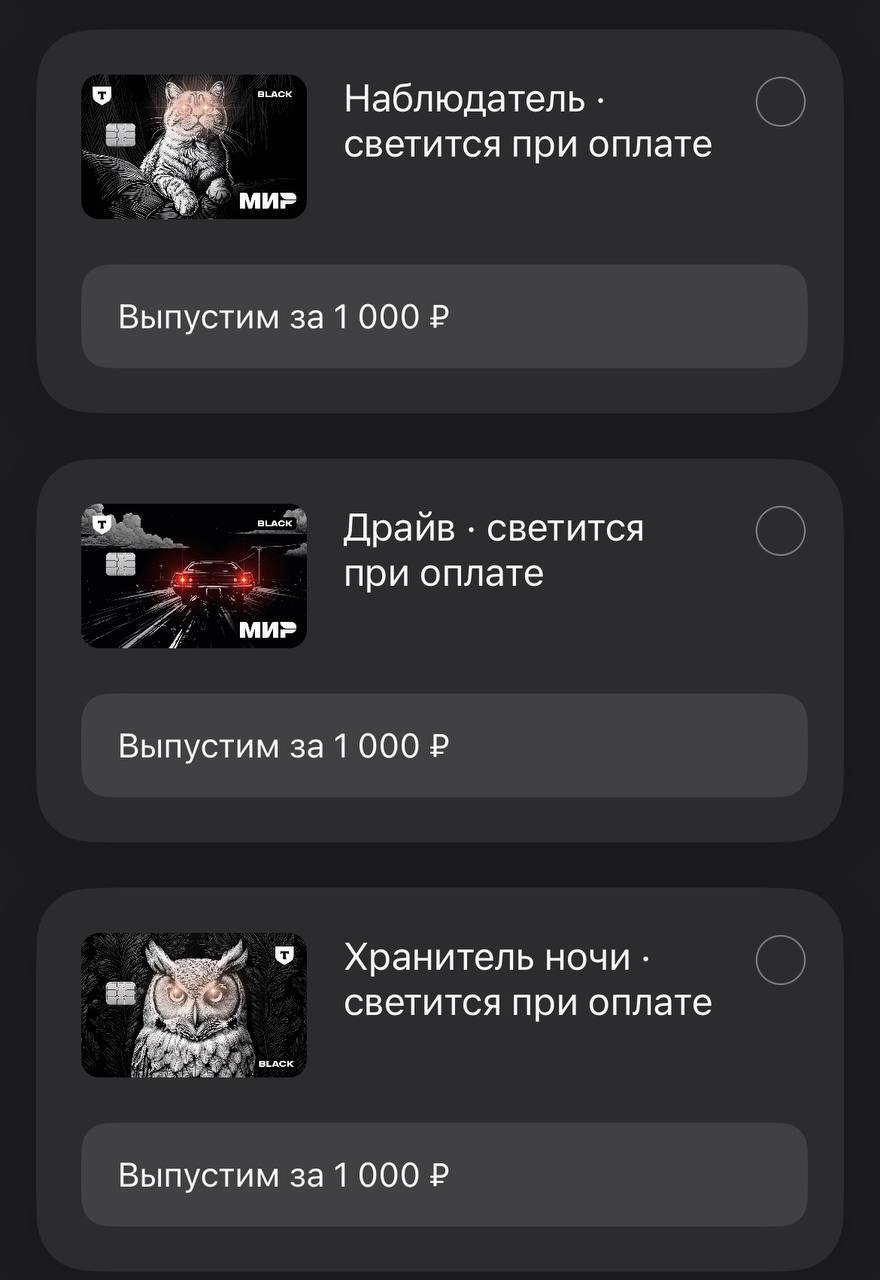

В мире, где почти у всех одинаковые пластиковые прямоугольники, банки начинают соревноваться в дизайне. Недавно я обратил внимание на линейку карт Т-Банка со светодиодами. Это не просто картинка — карта реально светится в момент касания терминала. Рассказываю, сколько это стоит на самом деле и есть ли в этом практический смысл.

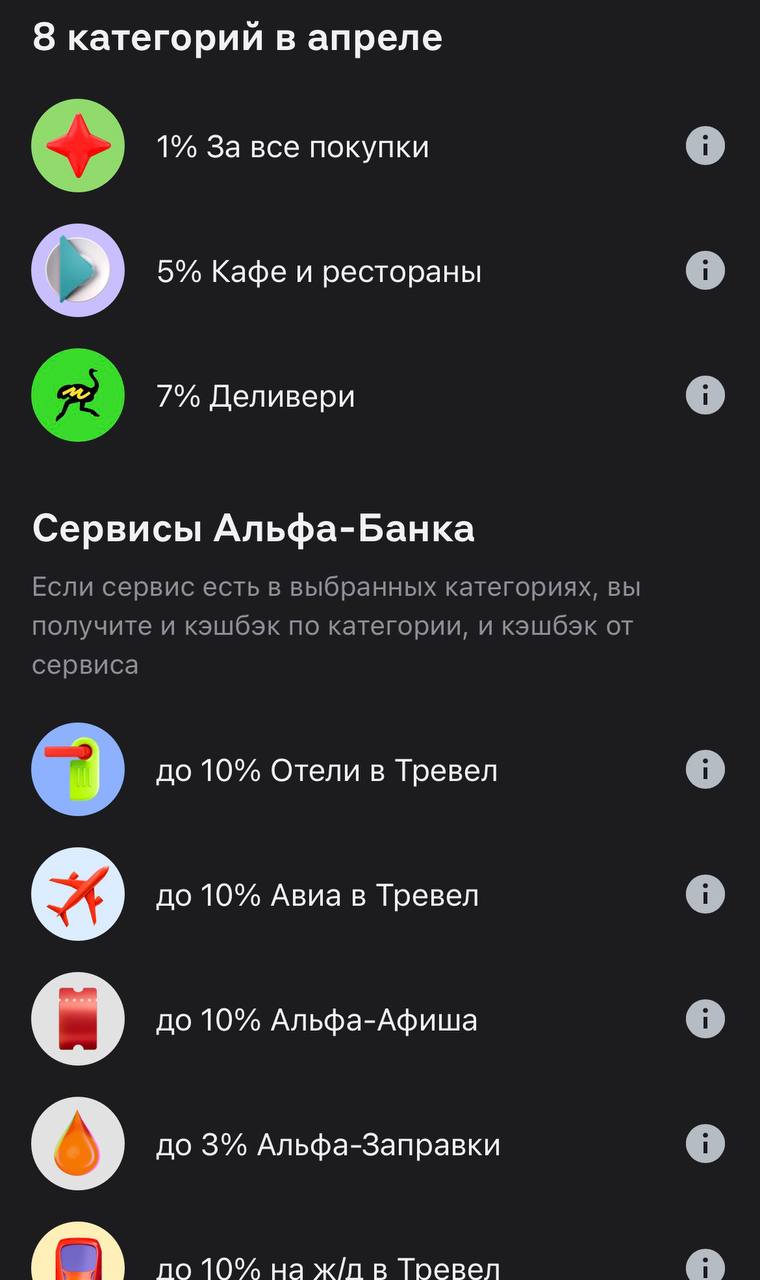

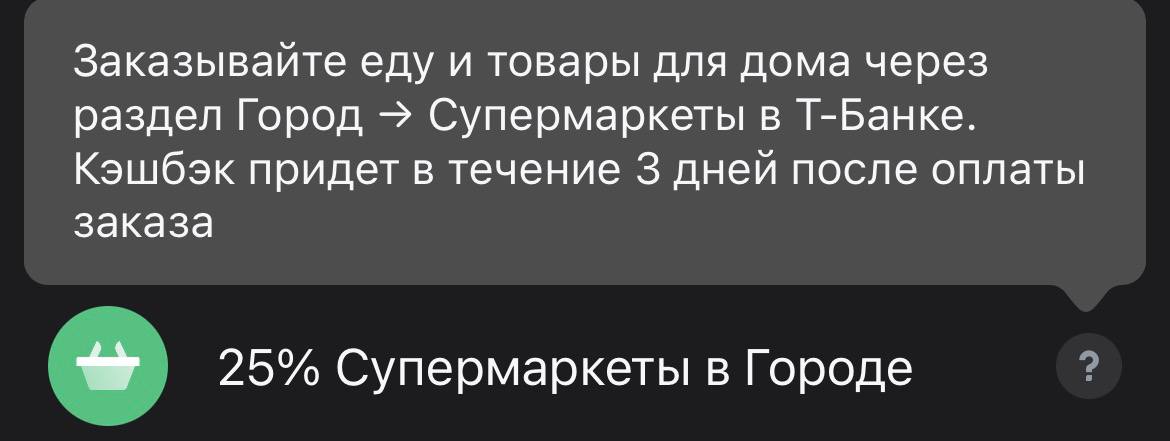

Походы за продуктами — это самая весомая статья расходов в любом бюджете. Когда цены в магазинах не радуют, возможность вернуть половину чека превращается в реальный финансовый инструмент. Недавно я нашел способ, как суммировать предложения Т-Банка и выжать из покупок максимум выгоды.

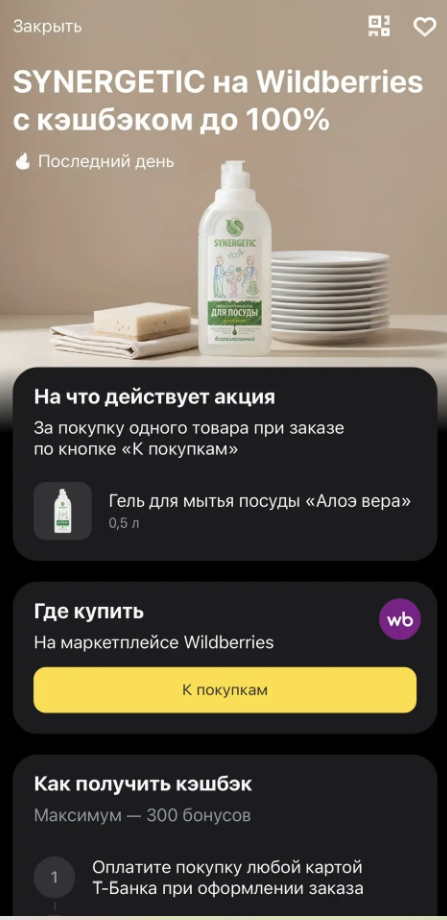

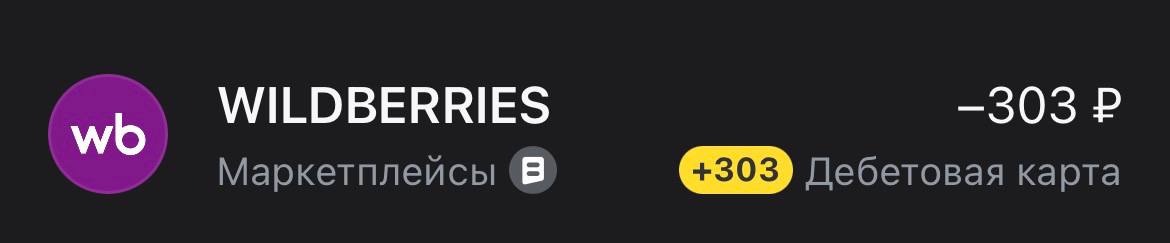

Все привыкли к кэшбэку в 1% или 5%, но иногда банки выкидывают настоящие «подарки». Недавно я наткнулся на акцию в Т-Банке: 100% кэшбэк на покупку универсальных салфеток бренда Brendorf на Wildberries. Делюсь опытом, как это работает на практике и как не пропускать такие предложения.

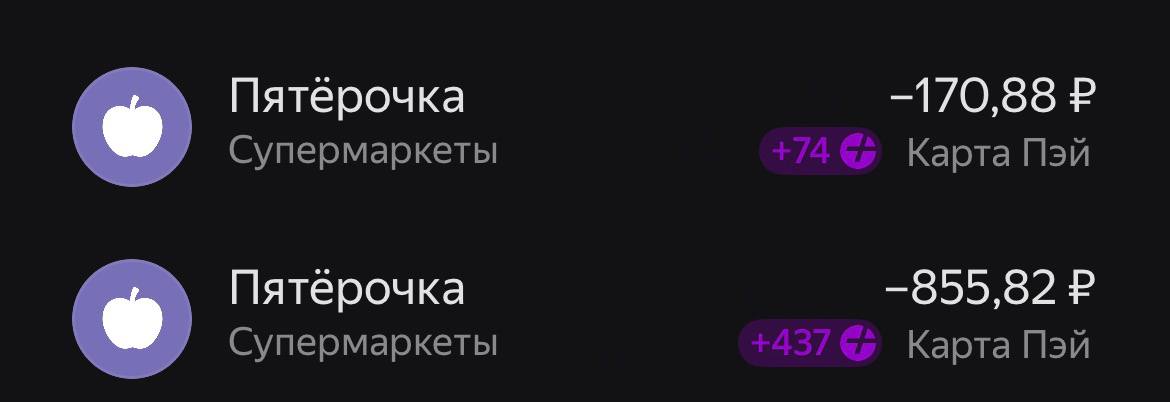

Буду честен: идеальных банков не существует, и мои отношения с Альфой тоже не всегда были гладкими. Случались и спорные ситуации — то поддержка в чате отвечала бесконечно долго, то неожиданно списывали комиссию за уведомления, которую приходилось «отбивать» через обращения. Но почему я до сих пор пользуюсь их картой? Ответ простой — это выгодно. За неполный год я вывел почти 12 000 рублей чистого кэшбэка, и это не считая бонусов по рефералке.