Как моя старая карта Т-Банка продолжает экономить тысячи в Перекрёстке

После того как я недавно подробно расписал свой кейс с «Пятёрочкой», многие подумали, что это разовая удача. Но реальность такова: если у тебя в руках правильный инструмент, такие «джекпоты» можно собирать хоть каждый день. Сегодня на очереди мой любимый Перекрёсток.

Почему стаж владения картой — это ваш актив

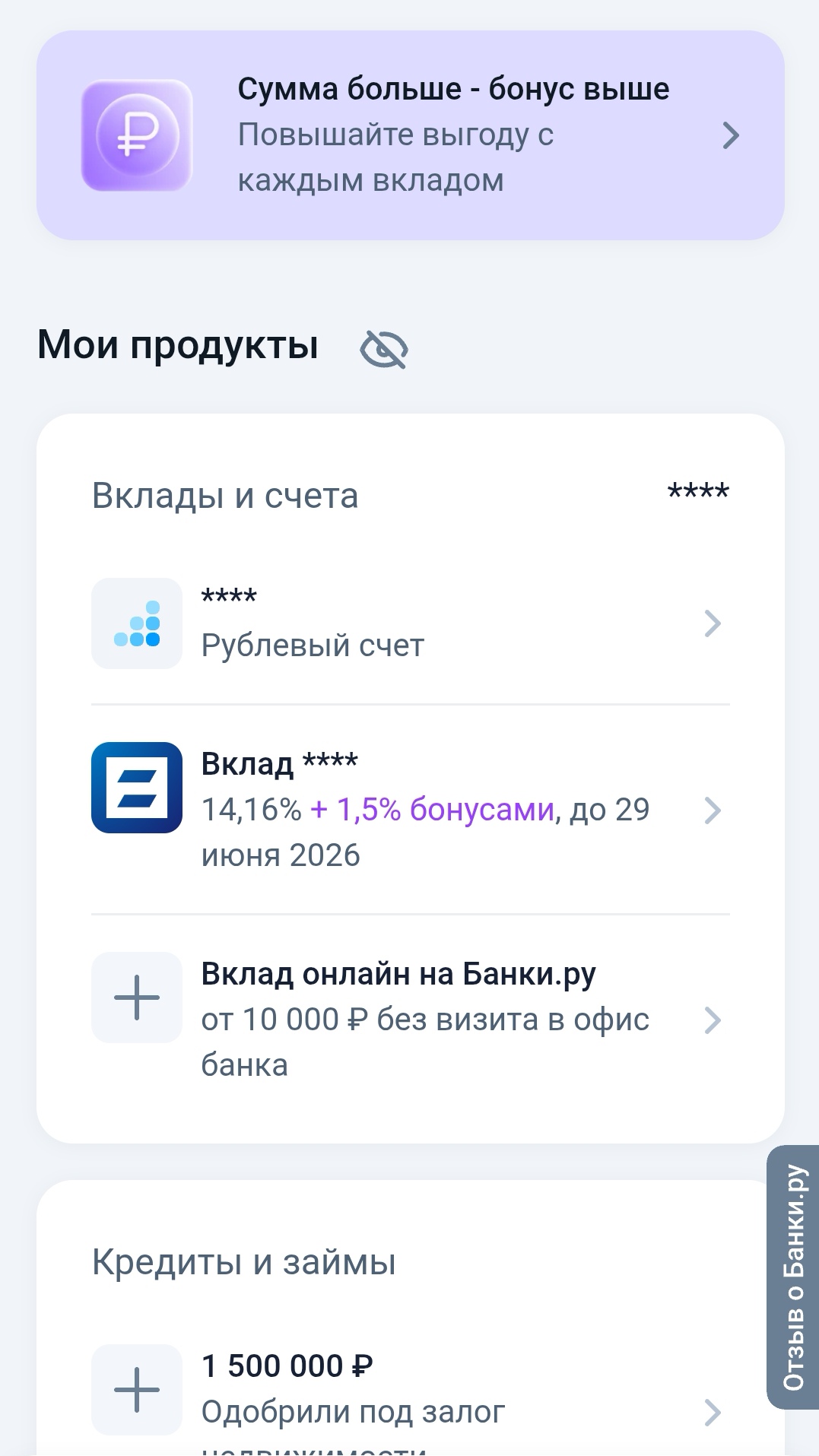

Как я уже неоднократно упоминал в своих прошлых обзорах, свою основную дебетовую карту Т-Банка я оформил через каталог дебетовых карт на Банки.ру ещё пару лет назад. И вот здесь кроется важный нюанс, который многие упускают.

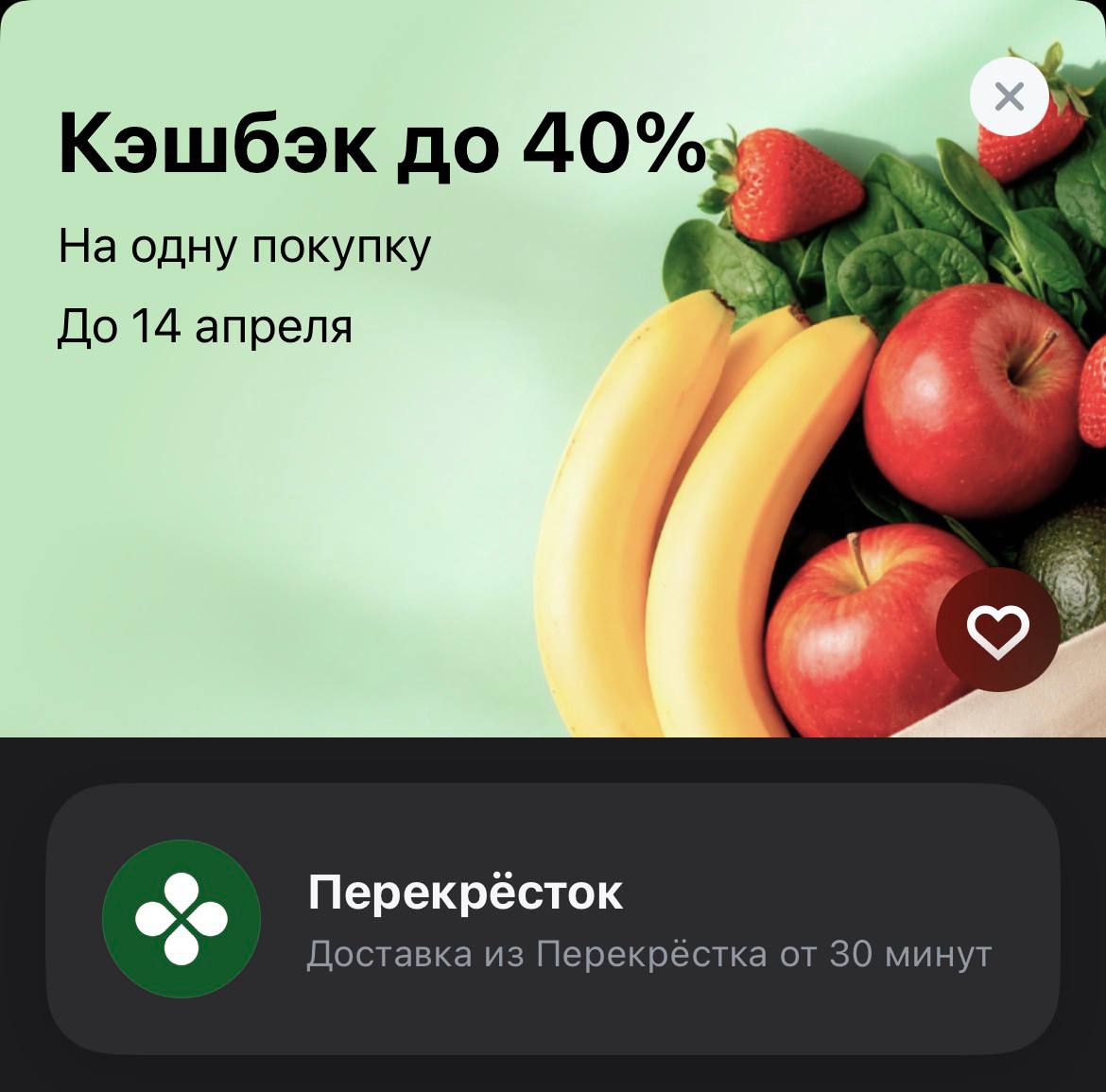

Многие бегают за новыми картами ради разового приветственного бонуса в 500 рублей, а потом забрасывают их. Я же предпочитаю пользоваться проверенным пластиком, который когда-то выбрал по глубокой аналитике маркетплейса. Почему? Потому что алгоритмы банка за годы использования «привыкают» к моим тратам и начинают подкидывать по-настоящему жирные категории именно там, где я закупаюсь чаще всего. Сегодняшний кэшбэк в 40% на Перекрёсток — это прямое подтверждение того, что лояльность банку окупается сторицей.

Разбор «комбо-удара»: Промокод + Спецпредложение

Чтобы получить максимальную выгоду, я никогда не ограничиваюсь чем-то одним. Моя стратегия всегда состоит из двух этапов:

- Внутренняя акция ритейлера: В приложении «Перекрёсток Доставка» на первый заказ сейчас действует отличный промокод — скидка 500 рублей при заказе от 1500 рублей. Я собрал корзину самых нужных продуктов ровно на 1500 ₽. После применения кода сумма к оплате в чеке мгновенно упала до 1000 ₽.

- Банковский «добив»: В приложении Т-Банка в разделе спецпредложений у меня висел баннер: «Кэшбэк 40% на одну покупку в Перекрёстке» (действует до 14 апреля). Лимит возврата по этой акции составляет 450 рублей.

Финальная математика

Давайте посчитаем реальную стоимость продуктов, которые курьер привез мне домой:

- Исходная цена корзины: 1500 ₽.

- Списано с карты при оплате: 1000 ₽.

- Рассчитанный кэшбэк (40% от 1000 ₽): 400 ₽.

- ИТОГО: Вся гора продуктов обошлась мне ровно в 600 рублей.

По сути, я получил скидку в 60% на товары, на которые в обычном магазине у дома я бы потратил полторы тысячи. При этом мне не пришлось никуда идти, нести тяжелые пакеты и стоять в очередях.

Мой совет «охотникам за выгодой»

Если вы до сих пор платите в супермаркетах полную стоимость по ценнику — вы просто дарите деньги ритейлерам. Банковская лояльность сегодня — это не скучное накопление копеек, а динамичная игра, где за 2 минуты можно «заработать» тысячу рублей экономии.

Если ваш текущий банк жадничает и не предлагает такие спецпредложения, не ленитесь заглянуть в сервис подбора карт на Банки.ру. Сравните, какие категории сейчас «горят» у конкурентов. Иногда стоит завести вторую или третью карту под конкретные нужды (продукты, такси, техника), чтобы в конце месяца видеть в приложении не расходы, а приятные суммы возвратов. В моем случае выбор, сделанный пару лет назад на Банки.ру, продолжает экономить мой бюджет каждую неделю.

За два года доля банкротов среди россиян до 25 лет подскочила почти в 10 раз — с 1,5% до 14%. Теперь эксперты пророчат крах кредитного рынка.

Признаюсь честно: до недавнего времени мой кошелек напоминал коллекционера банковских карт. Одна — для кэшбэка на продукты, вторая — для АЗС, третья — «на всякий случай», плюс зарплатная. В какой-то момент я поймала себя на мысли, что путаюсь в условиях, теряю бонусы из-за того, что не ту карту достала, а еще плачу за обслуживание там, где можно было бы не платить. И я решила: хватит. Мне нужна ОДНА карта, которая закроет 90% моих расходов. С этой задачей я отправилась на финансовый...

Вчера первый раз открыла свой первый вклад на финансовом маретплейсе Банки.ру.

Когда мы берём займ, первое, на что смотрим, — это ставка. Но что на самом деле означают эти проценты? Разбираемся в новом выпуске «ДоброЗнай».

Заместитель руководителя Федеральной налоговой службы Юлия Шепелева сообщила об устойчивом увеличении количества российских налоговых резидентов, владеющих зарубежными счетами. Об этом пишет«РБК». Так, если в 2022 году зарубежными счетами владели 539 тысяч россиян, то к 2024 году этот показатель достиг примерно 700 тысяч. Параллельно растет и общее число открытых за границей счетов, которое превысило 2 миллиона, увеличившись за год на 12%.

Особенно высокие темпы прироста наблюдаются в сфере...

Всякий раз, проезжая мимо отделения, находились срочные дела, работа... В выходные ближайшие отделения Сбербанка не работают.

Возможно, не все знают, что на финансовом маркетплейсе Банки.ру есть удобный инструмент - кредитный калькулятор.

Привет, друзья! Мы каждый день свайпаем, вставляем или просто прикладываем банковскую карту — и почти никто не задумывается, почему на обратной стороне этой маленькой пластиковой пластинки до сих пор красуется чёрная магнитная полоса. Казалось бы, в эпоху чипов, NFC и виртуальных карт она — как динозавр из 1960-х. Но именно эта полоса когда-то совершила революцию. А её изобретение — настоящая «изюминка», о которой знают единицы даже среди банковских специалистов.

БЖФ повысил ставки при некоторых способах открытия своих вкладов ( через банки.ру)

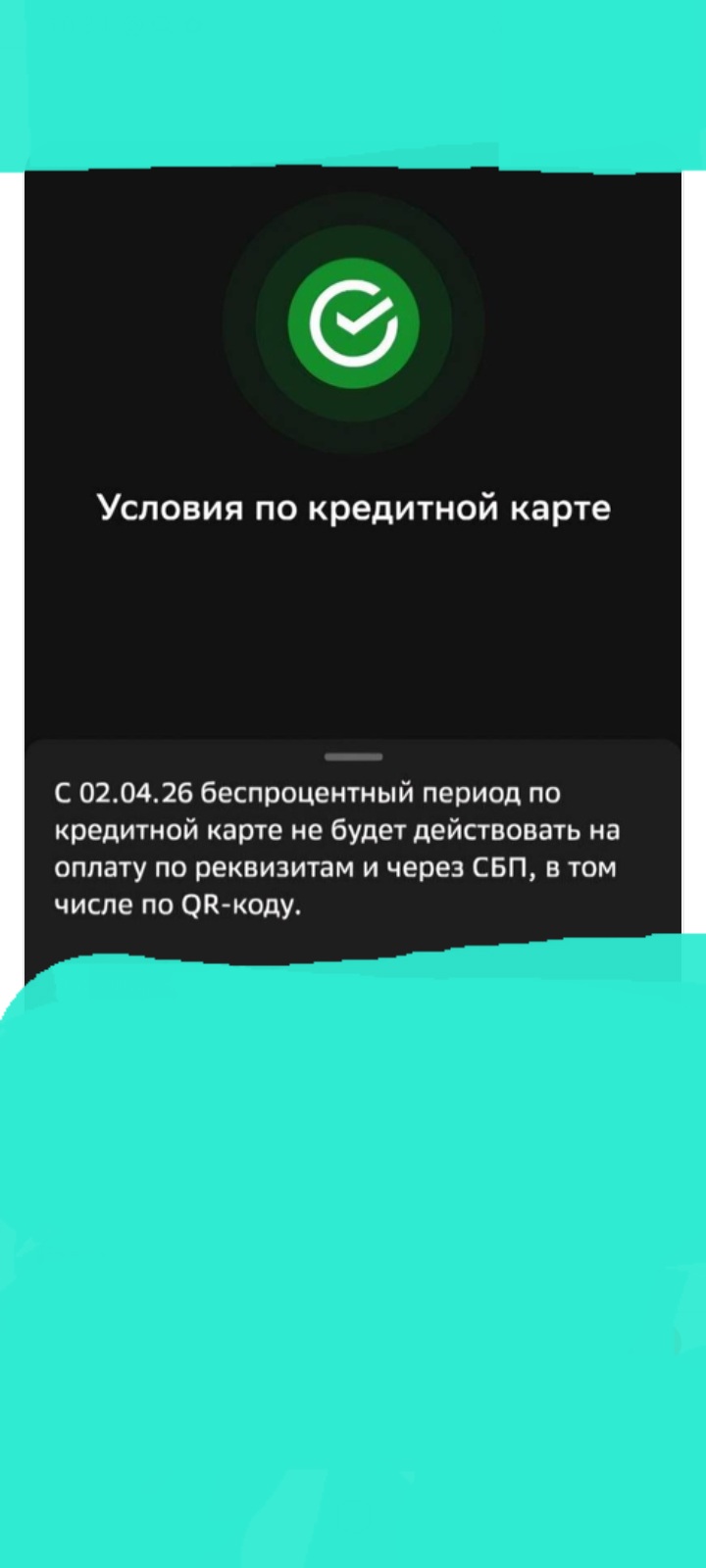

Как уже , ранее , писали пользователи в Диалоге , в связи постах и комениариях , наступил день Х ( 2.04) и банк Сбер изменил условия тарифа по кредитной карте. Своевременное отслеживаем изменения , чтобы избежать ошибок и ПОПАДАЛОВО на комиссии.

Летом прошлого года я сняла деньги с очередного вклада, по которому вышел срок действия приветственной ставки и задумалась о том, куда же разместить их дальше. Т.к. в этот момент я уже тесно познакомилась с платформой Банки.ру, то искала информацию на ней тоже.

Со 2 апреля максимальная ставка по вкладу составляет 14% годовых. Она действует для сроков 92 и 125 дней при оформлении в офисе и онлайн. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Новый доход» и «Новые деньги» составляет 14%, а по вкладу «Максимальный» при оформлении в офисе 13,5%, онлайн — 13,6% годовых.

Вклад открывается на 92, 122, 182, 273 и 367 дней. Минимальная сумма — 1 тыс. юаней.

Процентная ставка для всех сроков составляет 3% годовых. Дополнительные взносы

и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

БРС снизил ставки по вкладам с 02.04.