Как я перестала носить 5 карт в кошельке: мой опыт выбора дебетовки на Банки.ру

Признаюсь честно: до недавнего времени мой кошелек напоминал коллекционера банковских карт. Одна — для кэшбэка на продукты, вторая — для АЗС, третья — «на всякий случай», плюс зарплатная. В какой-то момент я поймала себя на мысли, что путаюсь в условиях, теряю бонусы из-за того, что не ту карту достала, а еще плачу за обслуживание там, где можно было бы не платить. И я решила: хватит. Мне нужна ОДНА карта, которая закроет 90% моих расходов. С этой задачей я отправилась на финансовый маркетплейс Банки.ру.

(1).Почему я пошла на маркетплейс, а не в свой банк

Раньше я действовала по наивной схеме: «раз я клиент такого-то банка, значит, их карта для меня самая выгодная». Это было большим заблуждением. В какой-то момент я поняла, что мой банк дает кэшбэк только в «свои» категории, которые мне не подходят, а процент на остаток — смешной. Но чтобы это понять, нужно было увидеть альтернативы.

Я открыла каталог дебетовых карт на Банки.ру (https://www.banki.ru/products/debitcards/) и… растерялась. Более сотни предложений! Но именно здесь я оценила главную фишку маркетплейса: можно задать параметры, которые важны ЛИЧНО МНЕ, а не просто смотреть на «самую высокую ставку» или «самый большой кэшбэк».

(2).Мои критерии: как я настраивала фильтры

Я четко сформулировала свой идеальный портрет карты. Мне нужно было:

· Бесплатное обслуживание (никаких «99 рублей, если не выполнили условие»).

· Кэшбэк рублями, а не баллами, которые сгорают или которые можно потратить только у партнеров.

· Процент на остаток (все-таки деньги на карте иногда лежат, пусть работают).

· Платежная система «Мир» (для спокойствия).

В разделе каталога я выбрала расширенный фильтр и отметила все эти пункты. Система мгновенно отсекла больше половины предложений. Оставшиеся варианты я отсортировала по размеру кэшбэка и стала изучать детали. Кстати, если вы не знаете, на что именно обращать внимание, у Банки.ру есть удобные гайды, например, чек-лист для оценки банковской карты (https://www.banki.ru/info/how-it-works/), где пошагово объясняют, на какие параметры смотреть .

(3).Сравнение и подводные камни

В моем шорт-листе оказались три карты. Я залезла в описание каждой и сравнила их бок о бок. И вот тут меня ждало открытие.

Первый вариант завлекал кэшбэком «до 10%», но в условиях оказалось, что 10% — это только у партнеров, а на обычные покупки — жалкий 1%, да и то баллами. Второй вариант имел высокий процент на остаток, но при этом начислял его только на сумму до 50 000 рублей, а все, что сверху, «лежало мертвым грузом». Третий — карта «Прибыль» от банка Уралсиб, которую я нашла в подборке как раз с кэшбэком на все покупки до 3% (https://www.banki.ru/news/daytheme/?erid=2Vfnxwwz1Wg&id=11005029) .

Я выбрала третий вариант, но уже внимательно изучив условия. И вот почему:

· Кэшбэк до 3% реальными рублями на ВСЕ покупки (1% — база, +1% при наличии кредитных продуктов в этом банке, +1% с пакетом услуг — я как раз планировала открыть небольшой кредитный лимит).

· Процент на остаток до 11% в первые два месяца при покупках от 10 000 ₽.

· Обслуживание бесплатное при тех же покупках от 10 000 ₽ в месяц .

(4).Реальный сценарий: цифры и итоги

Я оформила карту онлайн прямо через маркетплейс, заполнив короткую заявку. Банк одобрил выпуск за 5 минут. Сейчас прошло три месяца, и я подвела промежуточные итоги.

В месяц я трачу на карту около 35 000–40 000 рублей (продукты, кафе, такси, одежда, аптеки).

· Кэшбэк: Усредненный кэшбэк у меня вышел 2,3% от всех трат, потому что я выполнила условия для повышенной ставки. За три месяца мне вернулось около 2 700 рублей. Это реальные деньги, которые я вывела на счет, а не баллы, которые нужно «отоваривать».

· Процент на остаток: Я держу на карте «подушку» в 50 000 рублей для непредвиденных расходов. За три месяца на эту сумму капнуло около 1 000 рублей процентами (в первый месяц было 11%, потом 7,5%). Раньше эти деньги просто лежали и обесценивались.

· Обслуживание: Бесплатное, так как я легко прохожу порог покупок.

(5).Мои выводы и советы читателям

Главный вывод, который я для себя сделала: дешево ≠ выгодно. Раньше я гналась за «бесплатностью», не считая упущенные проценты и кэшбэк. Теперь у меня есть четкая система выбора карты на Банки.ру:

_1_Не верьте только цифре на главной. Увидели «кэшбэк 10%»? Идите в карточку продукта и читайте: от какой суммы, в каких категориях, в каких единицах (рубли или баллы) .

_2_Используйте фильтры по своим привычкам. Если вы тратите много на такси и кафе, ищите карты с повышенными категориями. Если ваши расходы хаотичны — берите «кэшбэк на все» .

_3_Обращайте внимание на условия бесплатности. «Обслуживание 0 рублей» — это отлично, но всегда смотрите, за счет чего оно достигается. Покупки от 10 000 ₽ в месяц? Легко. Покупки от 50 000? Уже напряжно. Смогу ли я их делать каждый месяц? .

_4_Пользуйтесь мобильным приложением маркетплейса. Я теперь проверяю ставки и акции прямо с телефона, когда еду в метро. Это экономит часы жизни, которые раньше уходили на то, чтобы заходить в приложения каждого банка по отдельности.

Сейчас в моем кошельке всего две карты: эта дебетовка и зарплатная. Никакой путаницы, все кэшбэки в одном месте, а проценты капают. Если вы до сих пор мучаетесь с кучей карт, как я раньше, — попробуйте начать с подбора на Банки.ру. Может быть, ваша идеальная карта уже ждет вас, вы просто ее еще не нашли. 😉

А у вас есть карта, которую вы считаете «своей идеальной»? Или вы тоже коллекционируете? Делитесь в комментариях!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Согласно анализу специалистов Высшей школы экономики, самые серьёзные траты у российских семей приходятся на декабрь и январь — сказываются подготовка к праздникам и затяжные выходные. Третье место по уровню финансовой нагрузки занял август: в этом месяце родители готовят детей к школе. Такие данные содержатся в бюллетене «Барометр экономического поведения домохозяйств в России», подготовленном НИУ ВШЭ.

С 1 апреля 2026 года в России вступает в силу ряд изменений в законах, затрагивающих бизнес, пенсионеров и потребителей.

2026 год стал настоящим годом перемен для всех, кто пользуется банковскими картами. Центробанк активно борется с мошенничеством, вводит единый реестр карт и жёсткие лимиты. При этом банки продолжают пересматривать условия обслуживания, а ставки по вкладам постепенно снижаются. Разбираемся, что изменилось, какие новости уже действуют и как обычному человеку сэкономить, заработать на кэшбэке и не попасть под блокировку.

Введение: как я решился на первый вклад через маркетплейс Банки.ру

Оплата коммунальных услуг — одна из самых крупных статей расходов, особенно в зимний период. Долгое время Альфа-Банк был моим фаворитом благодаря категории «Коммунальные услуги» с кэшбэком 5%. Однако с началом отопительного сезона я заметил странную тенденцию: именно тогда, когда суммы в квитанциях выросли, эта категория просто исчезла из предложенных на выбор.

Все мы привыкли к стандартным 1–2% кешбэка на супермаркеты, но финтех-сервисы сейчас ведут агрессивную борьбу за клиента. На этой неделе мне повезло в «Выгоде дня» от Яндекс Пэй — выпал кешбэк 50% на категорию «Продукты». Делюсь результатами и цифрами.

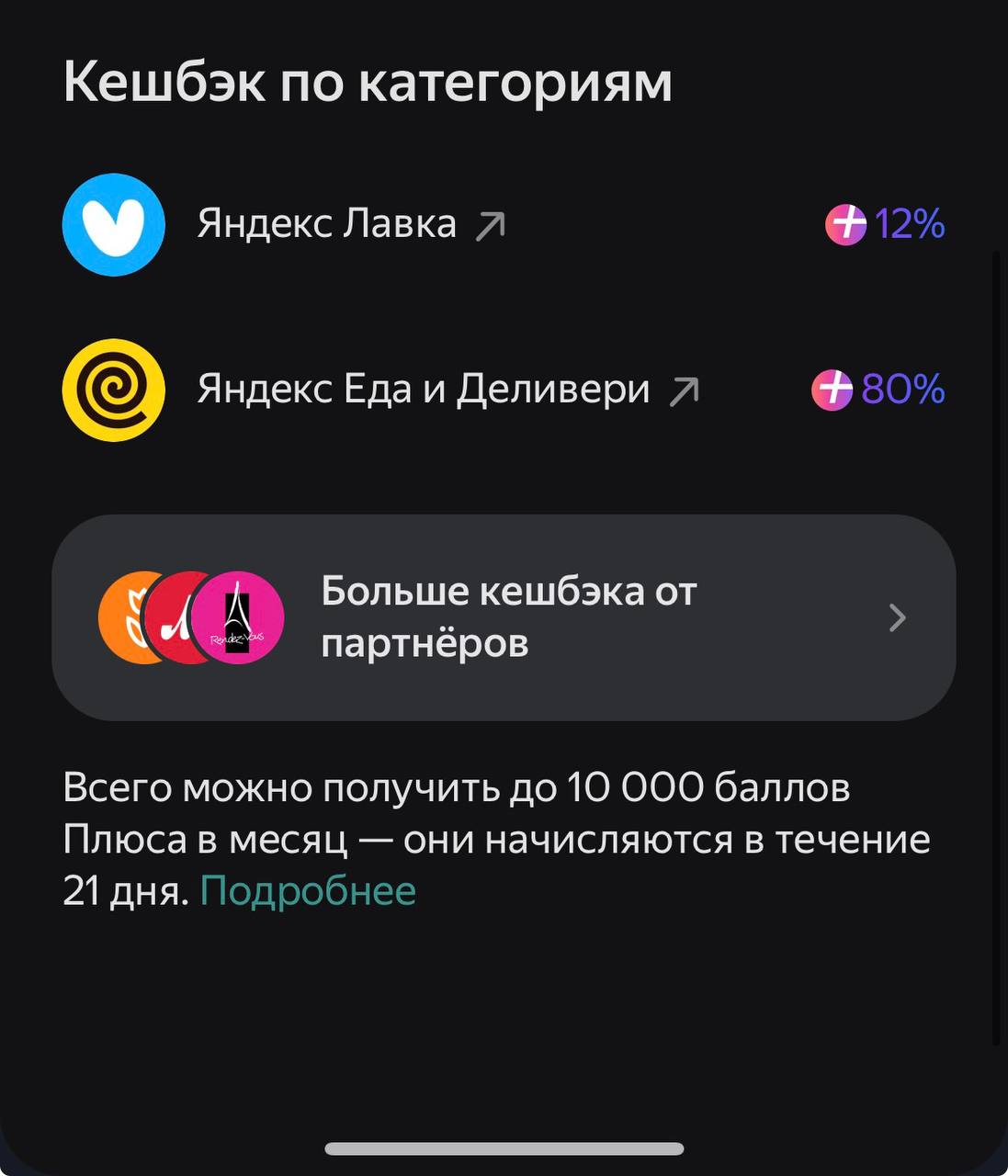

Мы привыкли, что банки в категориях «Рестораны» или «Доставка» дают 5–10%, ну максимум 15% по спецпредложениям. Но Яндекс Пэй сейчас буквально «вскрывает» рынок своими офферами. Недавно я увидел в приложении категорию с кэшбэком 80% на Яндекс Еду и Деливери. Рассказываю, как это работает и какие есть подводные камни.

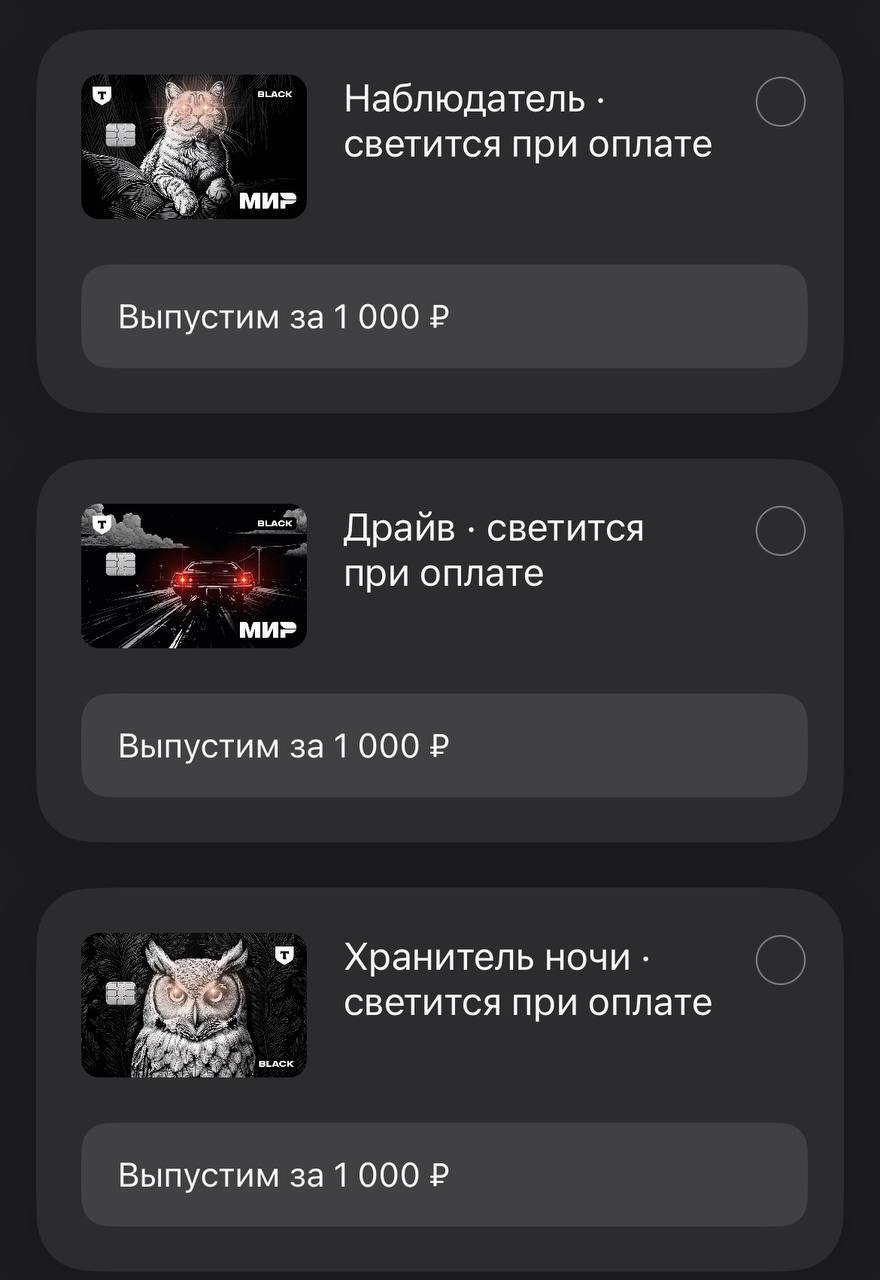

В мире, где почти у всех одинаковые пластиковые прямоугольники, банки начинают соревноваться в дизайне. Недавно я обратил внимание на линейку карт Т-Банка со светодиодами. Это не просто картинка — карта реально светится в момент касания терминала. Рассказываю, сколько это стоит на самом деле и есть ли в этом практический смысл.

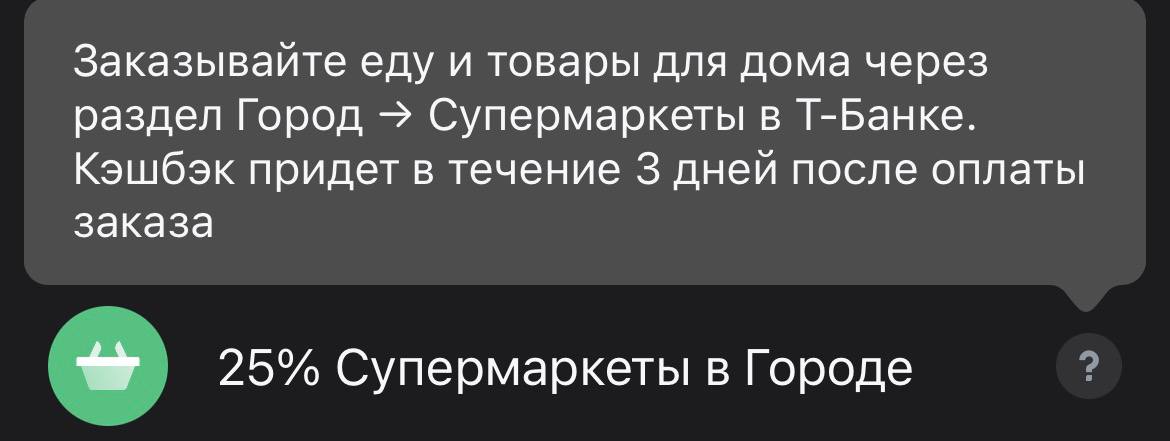

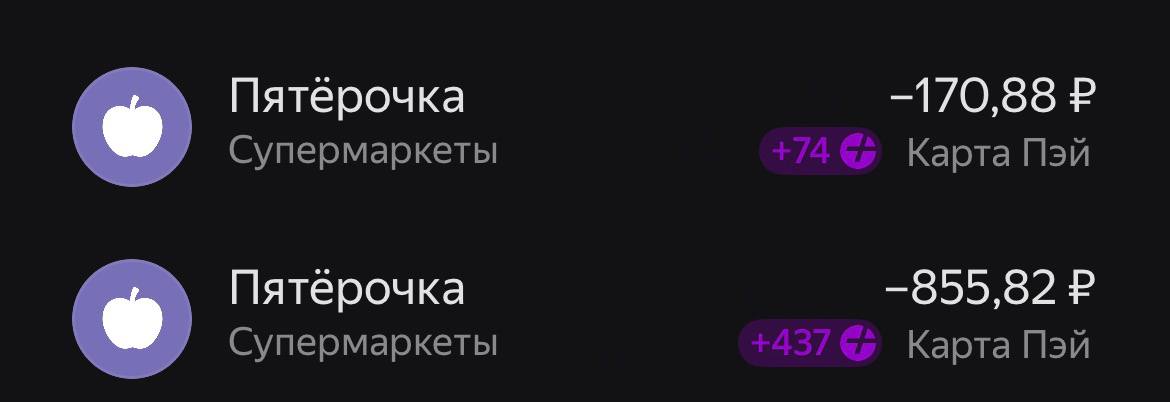

Походы за продуктами — это самая весомая статья расходов в любом бюджете. Когда цены в магазинах не радуют, возможность вернуть половину чека превращается в реальный финансовый инструмент. Недавно я нашел способ, как суммировать предложения Т-Банка и выжать из покупок максимум выгоды.