Мой первый накопительный счет в ВТБ - 16% годовых и полная свобода действий

В последнее время я стал гораздо внимательнее относиться к тому, где «ночуют» мои деньги. После того как я разобрался с брокерским счетом, пришло время привести в порядок и ту часть капитала, которая должна быть всегда под рукой. В итоге мой выбор пал на накопительный счет в ВТБ, и вот почему я считаю это решение одним из самых здравых на текущем рынке.

Как я пришел к ВТБ через Банки.ру

Напомню, что свою основную карту ВТБ я оформлял через каталог дебетовых карт на Банки.ру еще в прошлом году. Тогда меня привлекли временные акции, но со временем я понял, что банк предлагает очень конкурентные условия для долгосрочного сотрудничества.

Перед открытием накопительного счета я, по своей привычке, зашел в сервис подбора на Банки.ру, чтобы сравнить ставки. Сейчас на рынке много предложений с высокими процентами, но часто они обвешаны кучей условий: «тратьте от 50 тысяч в месяц», «только для новых клиентов на 1 месяц» или «запрет на снятие». ВТБ на этом фоне предложил именно ту золотую середину, которую я искал.

Разбор условий: почему 16% — это круто

Я только что открыл счет (скриншоты подтверждения и условий прилагаю) и планирую начать пополнение. Что меня зацепило:

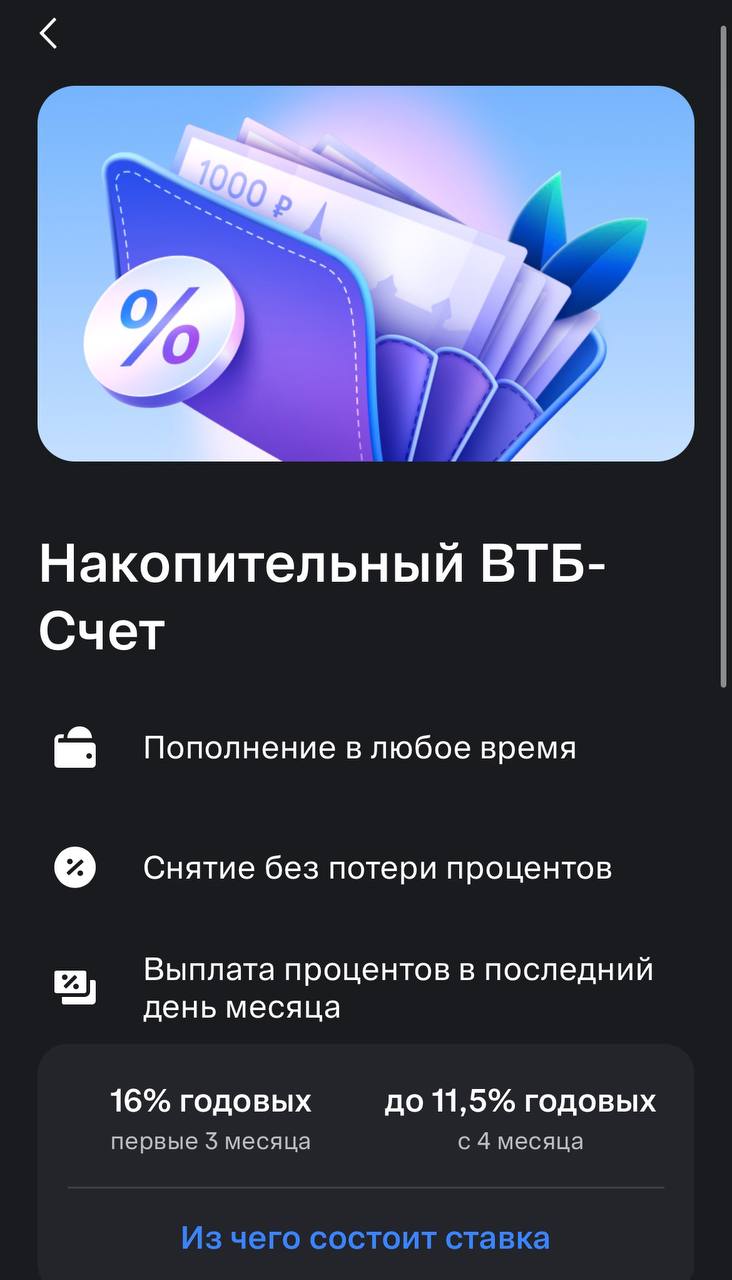

- Процентная ставка: 16% годовых на первые три месяца. Это отличный «приветственный» период, который позволяет получить максимальную доходность на старте.

- Гибкость: Пополнение в любое время и, что самое важное, — снятие без потери накопленных процентов. Для меня это критично: если вдруг подвернутся выгодные акции (вроде тех, о которых я писал в постах про Перекресток или Питер), я могу мгновенно вытащить нужную сумму.

- Выплата процентов: Деньги капают в последний день каждого месяца. Это создает приятный эффект сложного процента, если оставлять прибыль на счету.

Кстати, на скрине видно, что с 4-го месяца ставка составит до 11,5%. Это тоже вполне адекватный показатель для «фонового» накопления, учитывая текущую ситуацию.

Вопрос к сообществу: какие у вас впечатления от ВТБ?

Я только начинаю свой путь с этим накопительным продуктом, поэтому мне очень интересно услышать мнение тех, кто уже «в теме».

- Как давно вы пользуетесь услугами ВТБ для накоплений?

- Бывали ли какие-то технические заминки при снятии крупных сумм или начислении процентов?

- Какие впечатления от мобильного приложения в плане удобства управления счетами?

Лично мне на текущий момент всё кажется максимально прозрачным и понятным. Но реальный опыт пользователей всегда ценнее рекламных баннеров.

Мой совет

Если ваши деньги просто лежат на обычной дебетовой карте под 0%, вы каждый день теряете на инфляции. Не ленитесь потратить 10 минут, зайти на Банки.ру и сравнить текущие предложения по накопительным счетам. Переложить деньги из одного приложения в другое — дело пары кликов, а разница в доходе в конце года может вас очень приятно удивить.

За два года доля банкротов среди россиян до 25 лет подскочила почти в 10 раз — с 1,5% до 14%. Теперь эксперты пророчат крах кредитного рынка.

Признаюсь честно: до недавнего времени мой кошелек напоминал коллекционера банковских карт. Одна — для кэшбэка на продукты, вторая — для АЗС, третья — «на всякий случай», плюс зарплатная. В какой-то момент я поймала себя на мысли, что путаюсь в условиях, теряю бонусы из-за того, что не ту карту достала, а еще плачу за обслуживание там, где можно было бы не платить. И я решила: хватит. Мне нужна ОДНА карта, которая закроет 90% моих расходов. С этой задачей я отправилась на финансовый...

Вчера первый раз открыла свой первый вклад на финансовом маретплейсе Банки.ру.

Когда мы берём займ, первое, на что смотрим, — это ставка. Но что на самом деле означают эти проценты? Разбираемся в новом выпуске «ДоброЗнай».

Заместитель руководителя Федеральной налоговой службы Юлия Шепелева сообщила об устойчивом увеличении количества российских налоговых резидентов, владеющих зарубежными счетами. Об этом пишет«РБК». Так, если в 2022 году зарубежными счетами владели 539 тысяч россиян, то к 2024 году этот показатель достиг примерно 700 тысяч. Параллельно растет и общее число открытых за границей счетов, которое превысило 2 миллиона, увеличившись за год на 12%.

Особенно высокие темпы прироста наблюдаются в сфере...

После того как я недавно подробно расписал свой кейс с «Пятёрочкой», многие подумали, что это разовая удача. Но реальность такова: если у тебя в руках правильный инструмент, такие «джекпоты» можно собирать хоть каждый день. Сегодня на очереди мой любимый Перекрёсток.

Всякий раз, проезжая мимо отделения, находились срочные дела, работа... В выходные ближайшие отделения Сбербанка не работают.

Возможно, не все знают, что на финансовом маркетплейсе Банки.ру есть удобный инструмент - кредитный калькулятор.

Привет, друзья! Мы каждый день свайпаем, вставляем или просто прикладываем банковскую карту — и почти никто не задумывается, почему на обратной стороне этой маленькой пластиковой пластинки до сих пор красуется чёрная магнитная полоса. Казалось бы, в эпоху чипов, NFC и виртуальных карт она — как динозавр из 1960-х. Но именно эта полоса когда-то совершила революцию. А её изобретение — настоящая «изюминка», о которой знают единицы даже среди банковских специалистов.

БЖФ повысил ставки при некоторых способах открытия своих вкладов ( через банки.ру)

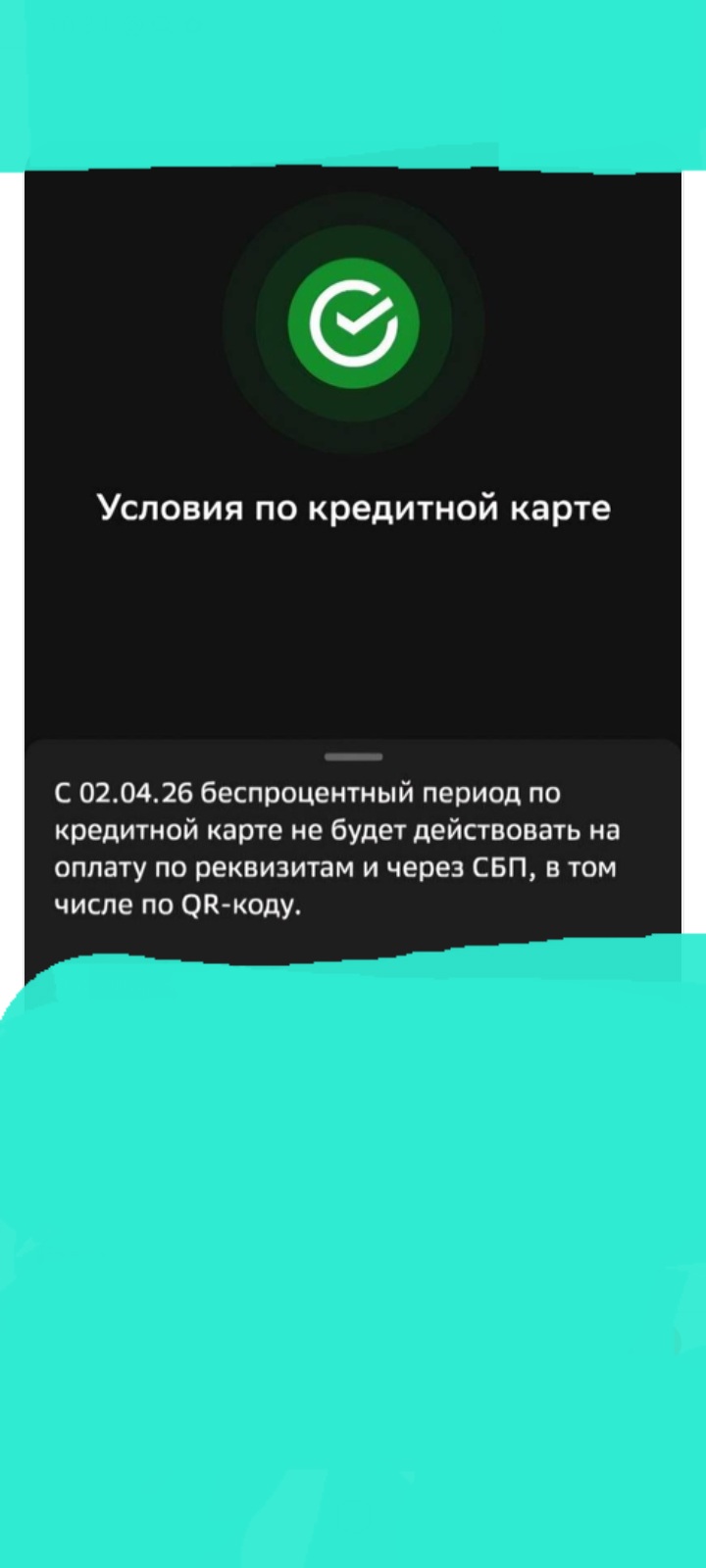

Как уже , ранее , писали пользователи в Диалоге , в связи постах и комениариях , наступил день Х ( 2.04) и банк Сбер изменил условия тарифа по кредитной карте. Своевременное отслеживаем изменения , чтобы избежать ошибок и ПОПАДАЛОВО на комиссии.

Летом прошлого года я сняла деньги с очередного вклада, по которому вышел срок действия приветственной ставки и задумалась о том, куда же разместить их дальше. Т.к. в этот момент я уже тесно познакомилась с платформой Банки.ру, то искала информацию на ней тоже.

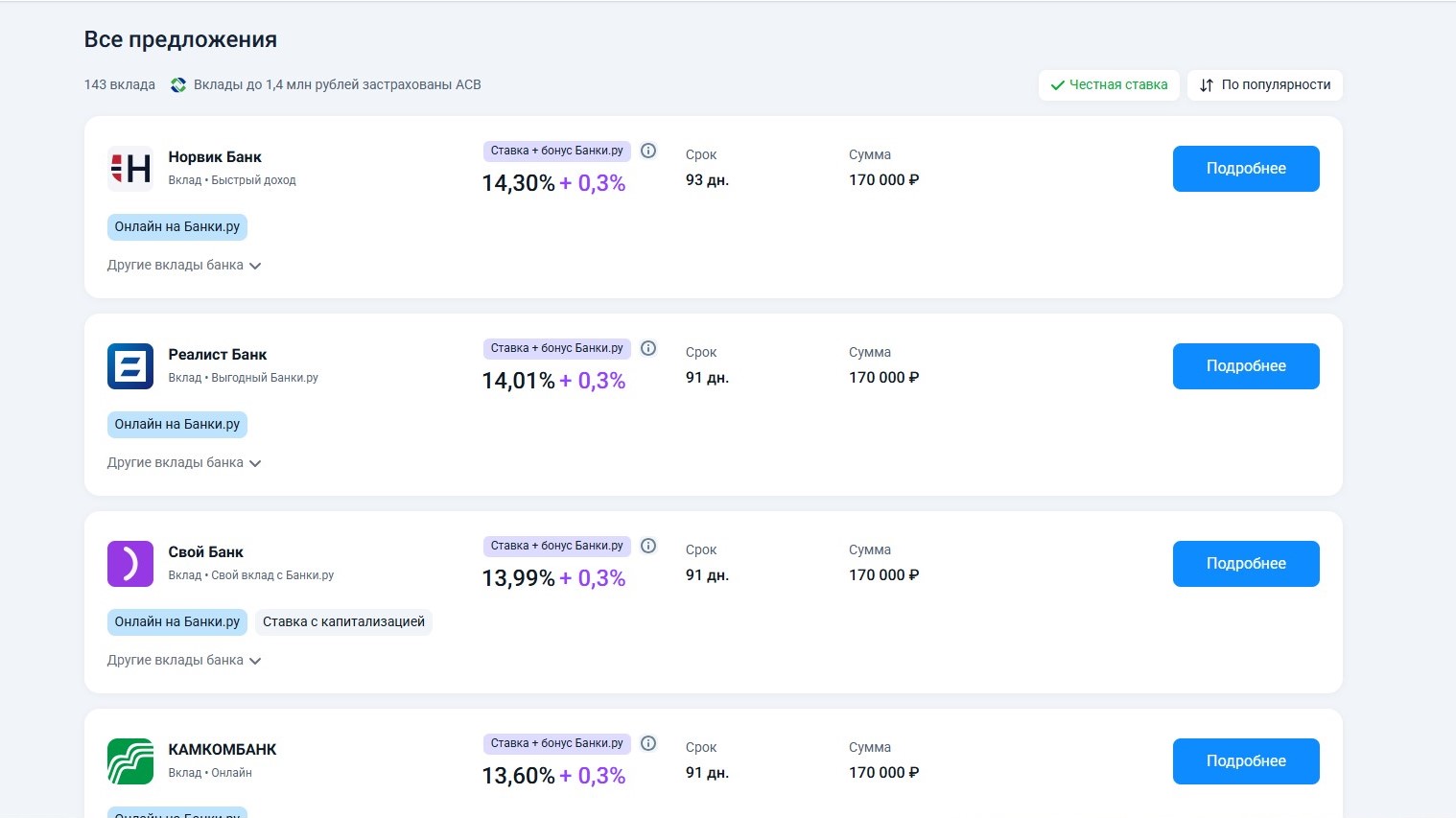

Со 2 апреля максимальная ставка по вкладу составляет 14% годовых. Она действует для сроков 92 и 125 дней при оформлении в офисе и онлайн. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Новый доход» и «Новые деньги» составляет 14%, а по вкладу «Максимальный» при оформлении в офисе 13,5%, онлайн — 13,6% годовых.

Вклад открывается на 92, 122, 182, 273 и 367 дней. Минимальная сумма — 1 тыс. юаней.

Процентная ставка для всех сроков составляет 3% годовых. Дополнительные взносы

и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.