От 21 до 16 годовых: Анализирую старую выписку Совкомбанка и жду снижения ставки

Иногда полезно проводить ревизию своих старых банковских выписок — это помогает трезво взглянуть на то, как быстро меняется финансовый ландшафт. Недавно я случайно наткнулся в приложении на документы по своему накопительному счету в Совкомбанке, который открывал через каталог дебетовых карт на Банки.ру еще в период максимальной щедрости банков. Цифры в архиве заставили меня серьезно задуматься о том, куда мы движемся сейчас.

Ностальгия по 21%: как это работало

Еще не так давно приветственная ставка по моему счету составляла внушительные 21% годовых. На тот момент это было одно из самых сильных предложений на рынке, которое я нашел именно благодаря фильтрам в сервисе Банки.ру. Я тогда искал место, где можно не просто «заморозить» деньги на вкладе, а иметь к ним оперативный доступ, сохраняя при этом доходность выше инфляции.

Совкомбанк со своей системой лояльности тогда идеально попал в запрос. Те 21% капали исправно, и это создавало приятное ощущение, что капитал реально работает на тебя. Однако приветственные периоды имеют свойство заканчиваться, и сейчас реальность — это 16% годовых, и то, только для первой копилки. Разница в 5% — это не просто цифра в приложении, это ощутимая потеря доходности в рублях, которую многие замечают.

Прогноз: увидим ли мы 14%?

Сейчас я внимательно слежу за тем, что происходит с ключевой ставкой и как на это реагируют крупные игроки. У меня есть стойкое ощущение, что 16% — это тоже не предел падения для накопительных счетов. Глядя на текущую политику банка и общую динамику рынка, я начинаю морально готовиться к тому, что в ближайшее время своего рода приветственная ставка может сползти до 14%.

Обычно такие изменения происходят плавно: сначала банк корректирует условия для новых клиентов, а затем «подтягивает» и старые счета. И если для вкладов можно зафиксировать ставку на год вперед, то накопительный счет — это всегда игра в «здесь и сейчас».

Вопрос к сообществу: пора ли «переобуваться»?

Раз уж я здесь делюсь своим опытом, хочу спросить у тех, кто тоже держит средства в Совкомбанке или активно мониторит сервис подбора на Банки.ру:

- Кто-нибудь еще застал те самые 21% и более?

- Как вы считаете, когда реально ждать сильного снижения?

- Есть ли сейчас альтернативы, которые позволяют сохранить мобильность средств, но при этом дают ставку выше 16-17% без драконовских условий по тратам?

Вывод для себя

Случайная находка этой выписки стала для меня хорошим пинком. Я понял, что нельзя просто открыть счет и забыть про него на год. Нужно постоянно сверять часы. Тот факт, что я вовремя воспользовался каталогом Банки.ру, позволил мне заработать на максимуме, но сейчас пришло время для нового маневра. Если прогноз про 14% сбудется, я буду первым, кто нажмет кнопку вывода средств в пользу более выгодных инструментов.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

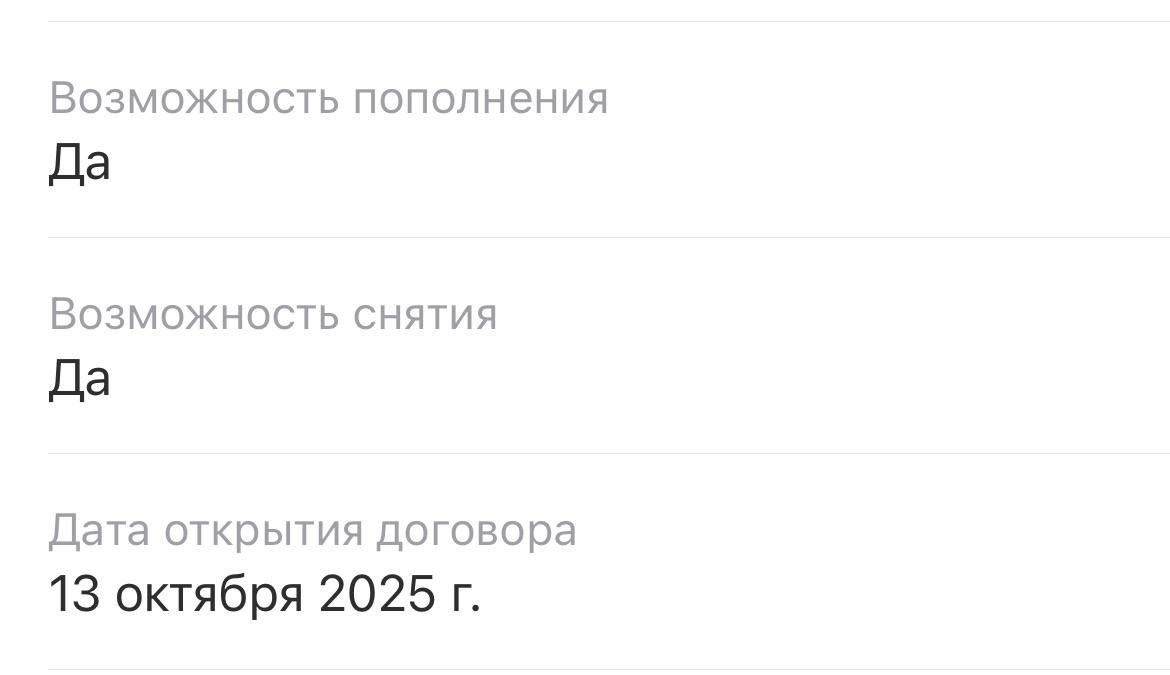

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

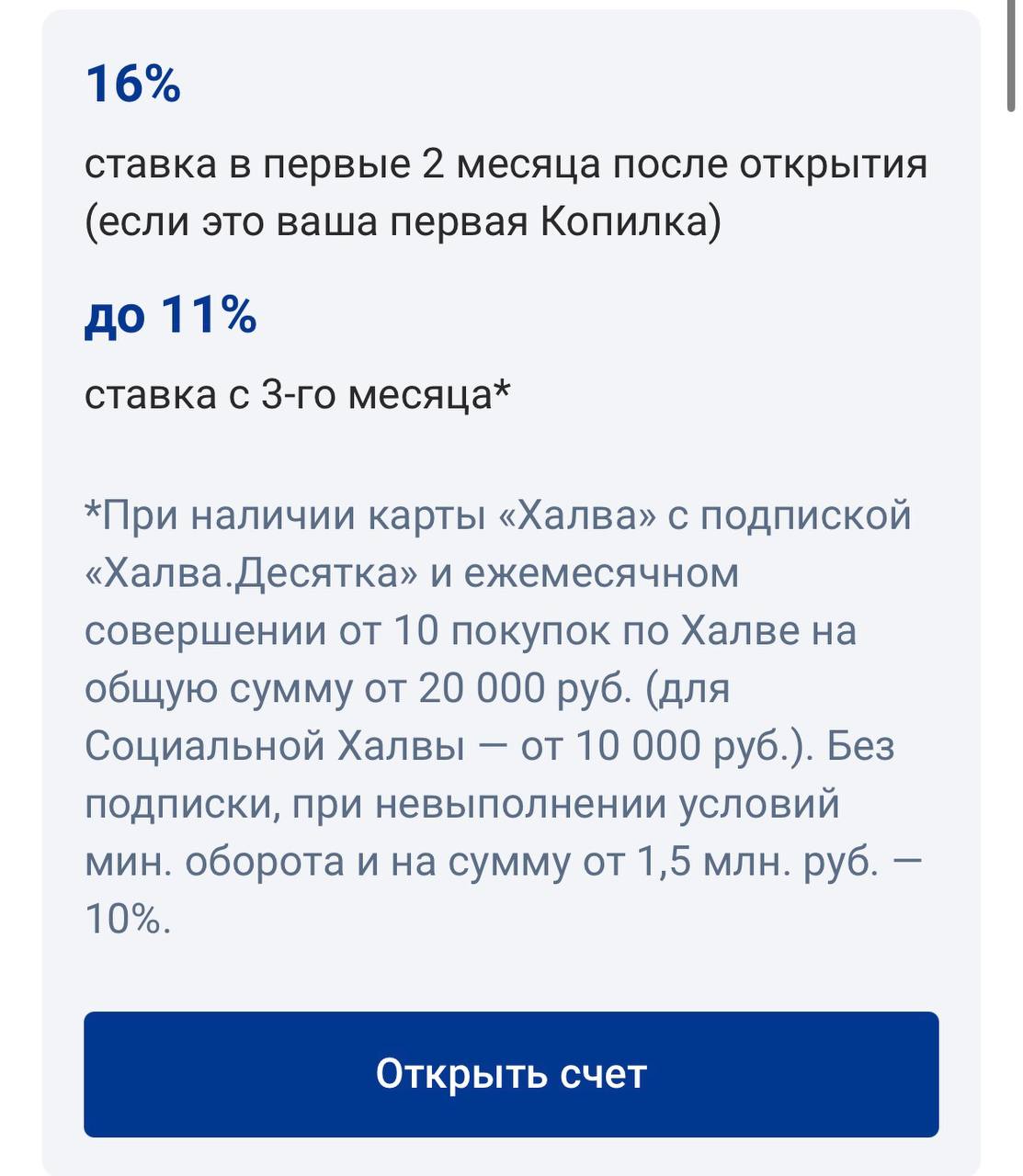

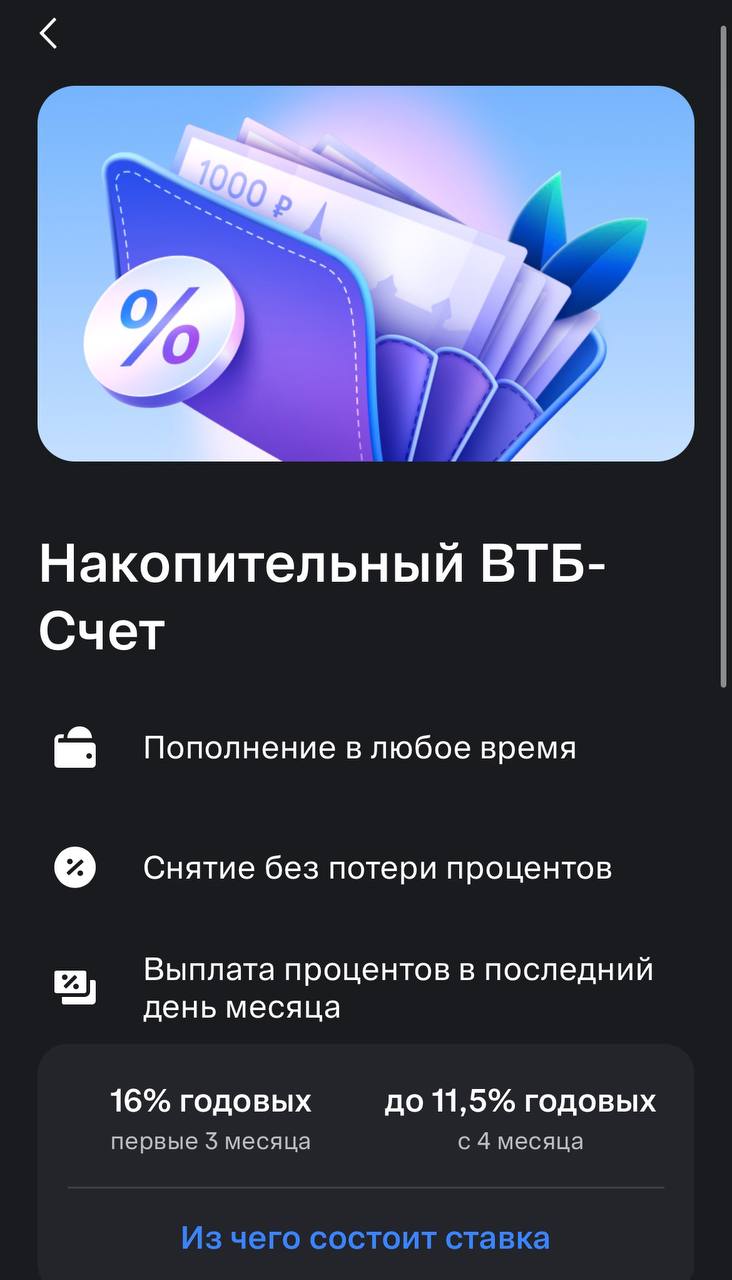

В последнее время я стал гораздо внимательнее относиться к тому, где «ночуют» мои деньги. После того как я разобрался с брокерским счетом, пришло время привести в порядок и ту часть капитала, которая должна быть всегда под рукой. В итоге мой выбор пал на накопительный счет в ВТБ, и вот почему я считаю это решение одним из самых здравых на текущем рынке.

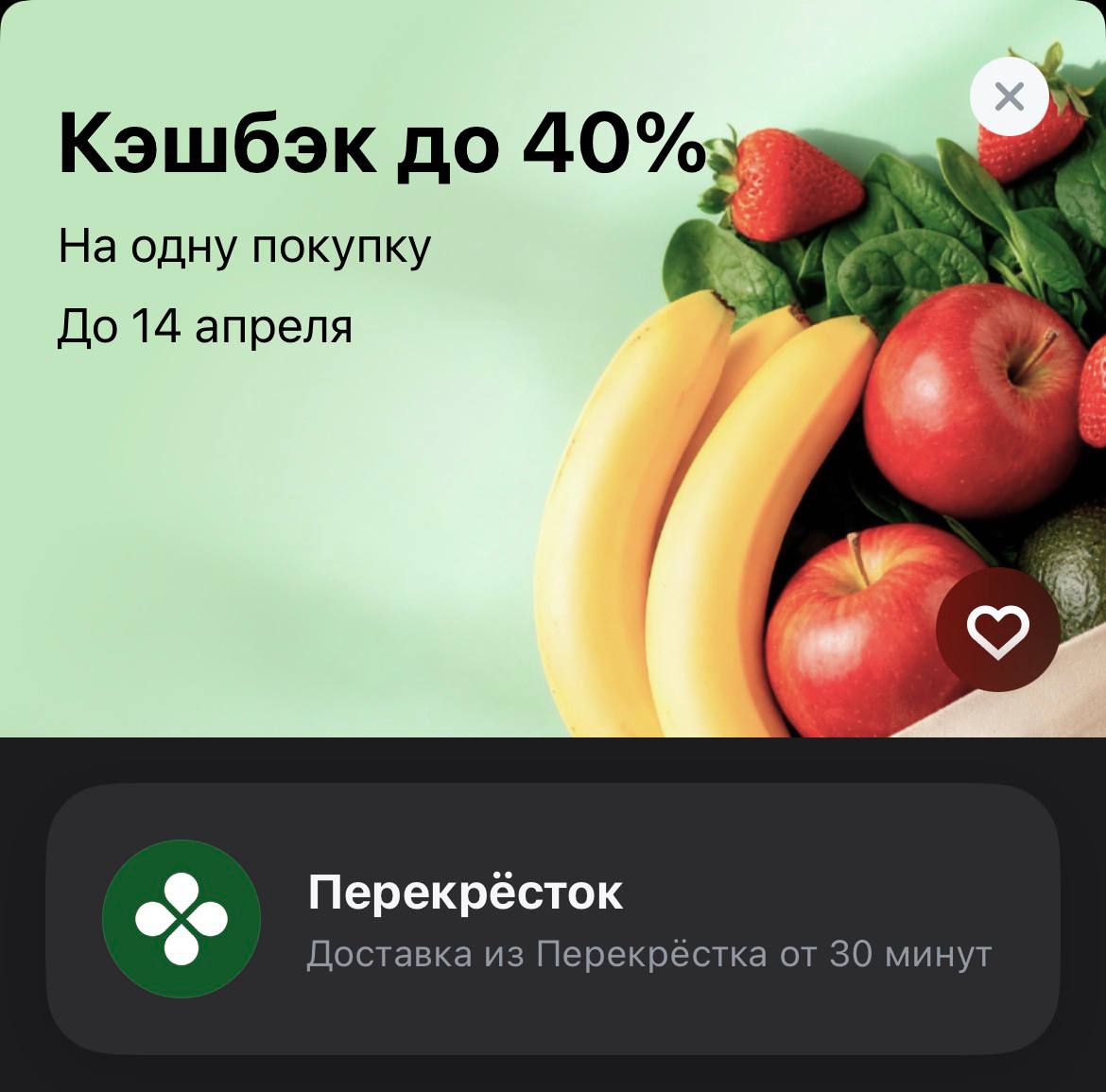

После того как я недавно подробно расписал свой кейс с «Пятёрочкой», многие подумали, что это разовая удача. Но реальность такова: если у тебя в руках правильный инструмент, такие «джекпоты» можно собирать хоть каждый день. Сегодня на очереди мой любимый Перекрёсток.

Всякий раз, проезжая мимо отделения, находились срочные дела, работа... В выходные ближайшие отделения Сбербанка не работают.

Возможно, не все знают, что на финансовом маркетплейсе Банки.ру есть удобный инструмент - кредитный калькулятор.

Привет, друзья! Мы каждый день свайпаем, вставляем или просто прикладываем банковскую карту — и почти никто не задумывается, почему на обратной стороне этой маленькой пластиковой пластинки до сих пор красуется чёрная магнитная полоса. Казалось бы, в эпоху чипов, NFC и виртуальных карт она — как динозавр из 1960-х. Но именно эта полоса когда-то совершила революцию. А её изобретение — настоящая «изюминка», о которой знают единицы даже среди банковских специалистов.

БЖФ повысил ставки при некоторых способах открытия своих вкладов ( через банки.ру)

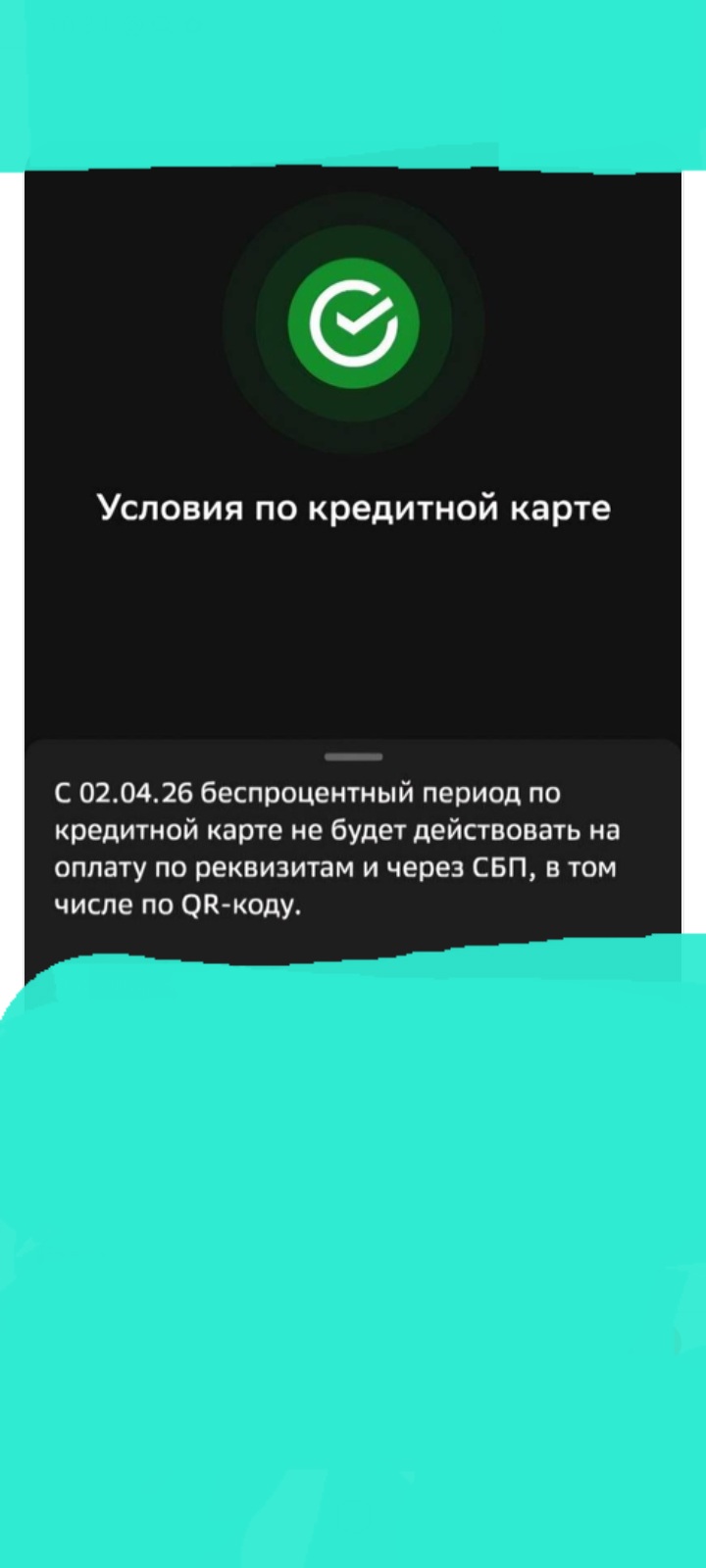

Как уже , ранее , писали пользователи в Диалоге , в связи постах и комениариях , наступил день Х ( 2.04) и банк Сбер изменил условия тарифа по кредитной карте. Своевременное отслеживаем изменения , чтобы избежать ошибок и ПОПАДАЛОВО на комиссии.

Летом прошлого года я сняла деньги с очередного вклада, по которому вышел срок действия приветственной ставки и задумалась о том, куда же разместить их дальше. Т.к. в этот момент я уже тесно познакомилась с платформой Банки.ру, то искала информацию на ней тоже.

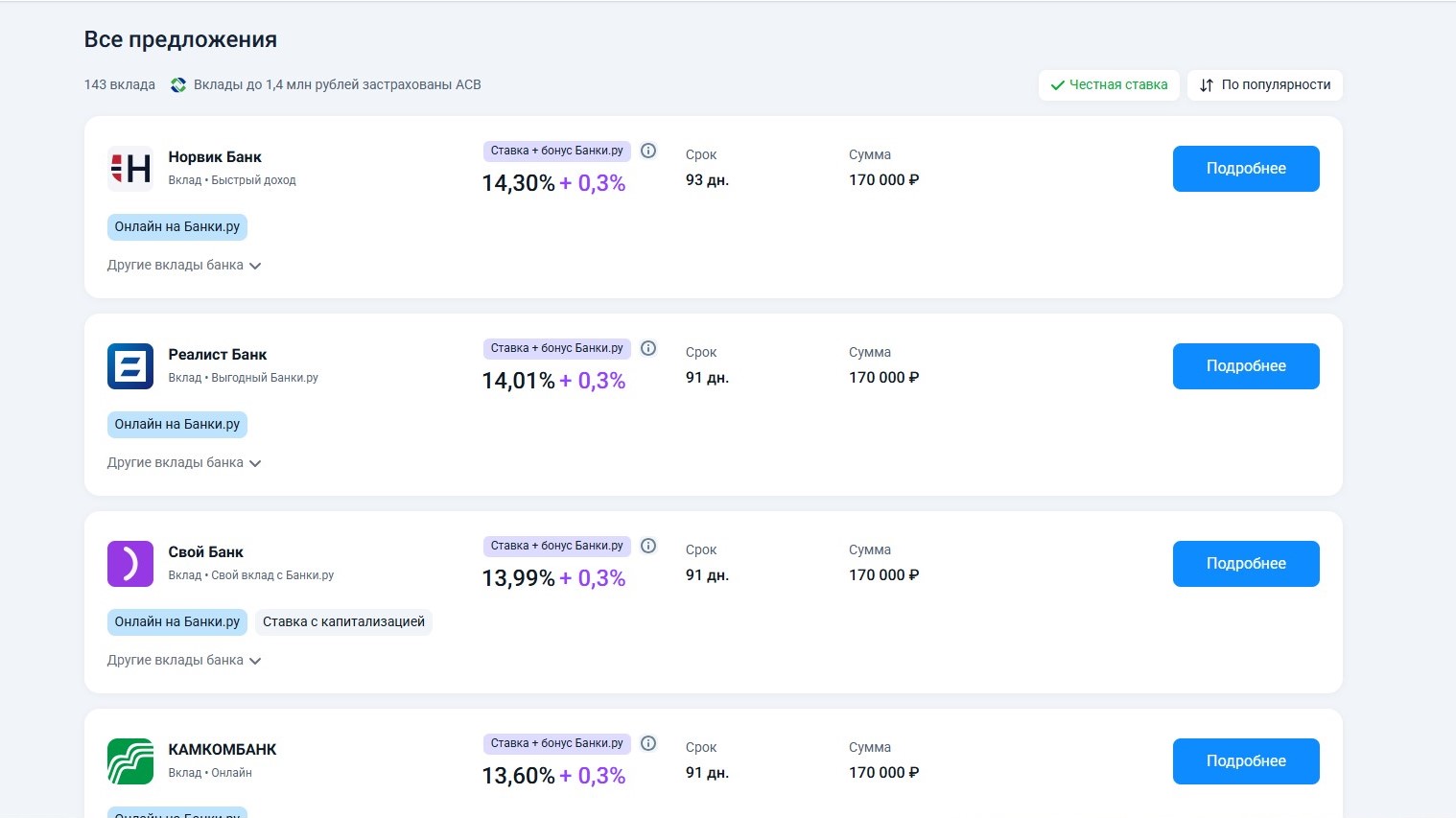

Со 2 апреля максимальная ставка по вкладу составляет 14% годовых. Она действует для сроков 92 и 125 дней при оформлении в офисе и онлайн. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Новый доход» и «Новые деньги» составляет 14%, а по вкладу «Максимальный» при оформлении в офисе 13,5%, онлайн — 13,6% годовых.