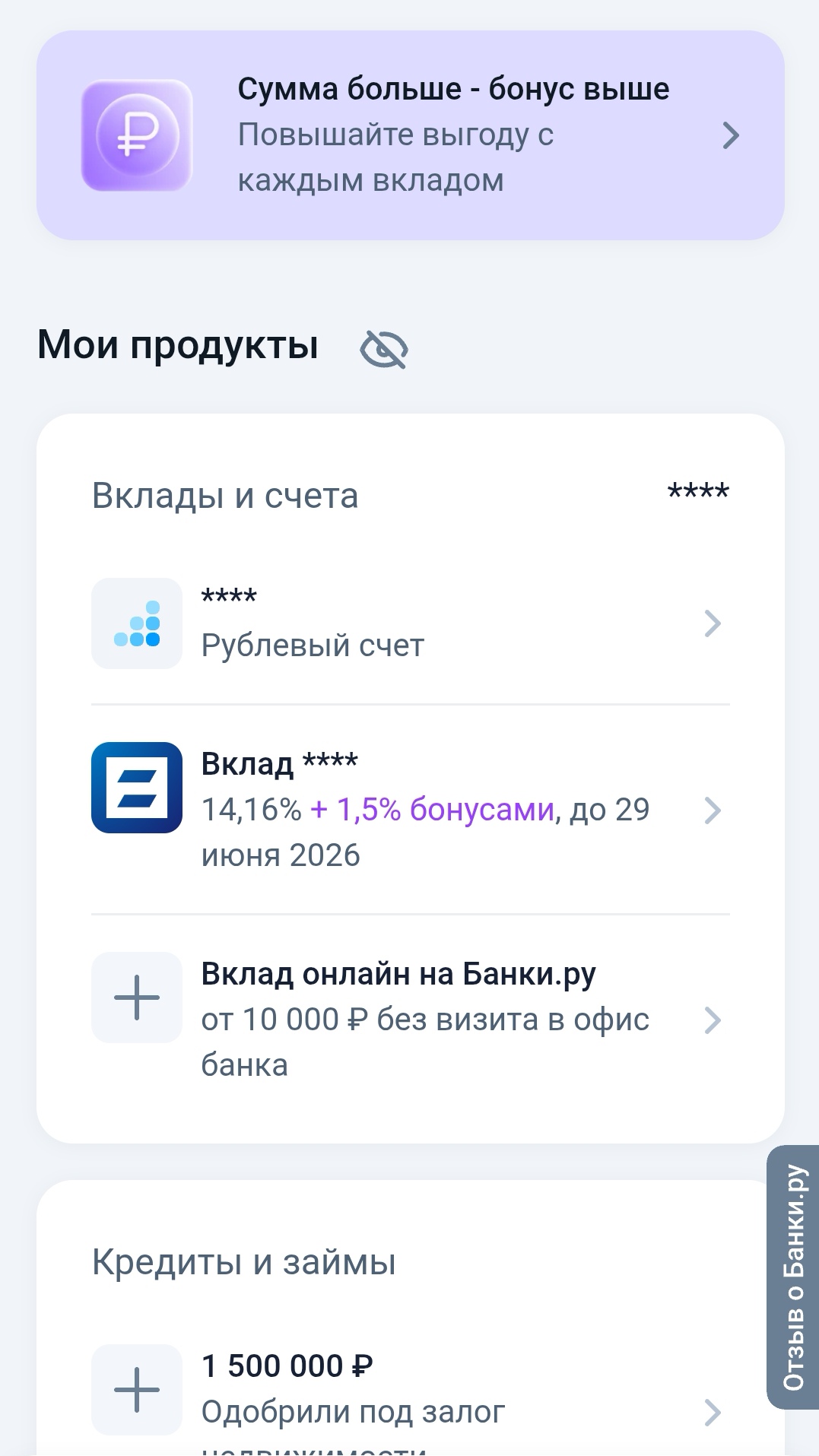

Накопительный счет против вклада в апреле 2026

В прошлом году я делилась опытом, как накопительный счет обошел вклад благодаря пополнениям. Но ставка ЦБ изменилась, а вслед за ней и банковские проценты. Я решила провести новую ревизию в апреле 2026 года.

Спойлер: выводы снова не совпали с ожиданиями. Расскажу по порядку.

Что с ключевой ставкой сейчас

С 23 марта 2026 года ставка ЦБ составляет 15% годовых. Для сравнения, в прошлом году она доходила до 21%. Это заметно снизило доходность по вкладам и накопительным счетам.

По данным ЦБ, средняя максимальная ставка по вкладам в топ-10 банков в феврале 2026 года составила 14.49%. Отдельные банки продолжают корректировать условия, например, Россельхозбанк с 17 апреля снижает ставки по накопительным счетам. Но предложения с доходностью 14-16% все еще встречаются.

Ситуация по сравнению с прошлым годом немного изменилась.

Стартовая сумма: 500 000 рублей. Ежемесячное пополнение: 10 000 рублей. Срок: 12 месяцев. Цель: подушка безопасности с доступом к деньгам.

Я снова изучила вклады и накопительные счета на Банки.ру. Среднерыночные условия на апрель 2026 выглядят так. По вкладу ставка достигает 15-16%, но пополнение чаще всего отсутствует, снятие возможно только со штрафом, зато ставка фиксированная. По накопительному счету ставка ниже, около 13-14%, зато пополнять и снимать деньги можно без потери процентов, но ставка может меняться.

Детальный расчет

Рассмотрим первый вариант, вклад со ставкой 15% без пополнения. Доход за год составит 500 000 умножить на 0.15, то есть 75 000 рублей. Проблема в том, что мои ежемесячные 10 000 рублей (120 000 рублей за год) остаются на карте без процентов.

Теперь второй вариант, накопительный счет со ставкой 12.5% с возможностью пополнения. Ставку я взяла ниже, 12.5%, так как это реалистично для счета с пополнением и снятием. Расчет помесячный с учетом капитализации выглядит так.

В первом месяце на счете 500 000 рублей, проценты составляют примерно 5 208 рублей, затем пополнение на 10 000 рублей, итоговый остаток 515 208 рублей. Во втором месяце с этой суммы проценты уже 5 367 рублей, снова пополнение на 10 000 рублей, остаток 530 575 рублей. В третьем месяце проценты 5 527 рублей, остаток после пополнения 546 102 рубля. В четвертом месяце проценты 5 689 рублей, остаток 561 791 рубль. В пятом месяце проценты 5 852 рубля, остаток 577 643 рубля. В шестом месяце проценты 6 017 рублей, остаток 593 660 рублей. В седьмом месяце проценты 6 184 рубля, остаток 609 844 рубля. В восьмом месяце проценты 6 352 рубля, остаток 626 196 рублей. В девятом месяце проценты 6 523 рубля, остаток 642 719 рублей. В десятом месяце проценты 6 695 рублей, остаток 659 414 рублей. В одиннадцатом месяце проценты 6 869 рублей, остаток 676 283 рубля. В двенадцатом месяце проценты 7 045 рублей, остаток 693 328 рублей.

Итоговый доход по накопительному счету составляет примерно 73 000 рублей. Это разница между конечной суммой и всеми внесенными средствами: 693 328 минус (500 000 плюс 120 000) равно 73 328 рублей.

Сравниваем. Вклад без пополнения дает 75 000 рублей. Накопительный счет с пополнением дает около 73 000 рублей. Здесь вклад формально выигрывает, но разница минимальна, всего около 2 000 рублей в год. При этом накопительный счет дает полную свободу снятия без потери процентов.

Налог на проценты в 2026 году

За доходы, полученные в 2025 году, мы платим налог в 2026 году. Необлагаемый лимит за 2025 год составляет 210 000 рублей, так как максимальная ключевая ставка в том году была 21%. Мой доход в любом варианте не превышает эту сумму, поэтому налога не будет.

Важный нюанс: с 2026 года налоговые вычеты к процентному доходу по вкладам не применяются. Если в будущем мои накопления вырастут, придется внимательнее следить за лимитом. Например, при сумме около 1.5 млн рублей и текущих ставках доход может превысить 210 000 рублей, и тогда налог придется платить с превышения.

Новые тенденции по накопительным счетам

В апреле 2026 года я заметила несколько изменений. Приветственные ставки все еще действуют, но сроки сокращаются. Например, Россельхозбанк с 17 апреля снижает ставку по "Моему счету" с 14% до 13.5% на первые три месяца. Многие банки требуют определенного объема трат по карте для получения максимальной ставки. Главный риск остался прежним: банк может изменить ставку в любой момент.

Что я выбрала в итоге

В этот раз я выбрала не один продукт, а комбинацию. Часть денег, а именно 350 000 рублей, я положила во вклад под 15% с фиксацией ставки на год. Оставшиеся 150 000 рублей оставила на накопительном счете под 12.5%, туда же направляю ежемесячные пополнения. Так я получаю и предсказуемый доход, и доступ к деньгам без потерь.

Практические советы на апрель 2026

Сравнивайте эффективную ставку с учетом пополнений. Обычный калькулятор вкладов без учета регулярных взносов может сильно занизить реальную доходность накопительного счета.

Проверяйте, как долго действует повышенная ставка. Если высокий процент дают только на первые 1-3 месяца, считайте среднюю ставку за год.

Учитывайте налоговый лимит. При накоплениях от 1.5 млн рублей проверьте, не превысите ли вы 210 000 рублей дохода. Возможно, имеет смысл распределить средства между разными членами семьи.

Читайте свежие отзывы. Важно знать, не снижал ли банк ставки задним числом или без предупреждения.

Следите за решениями ЦБ. Последнее заседание 20 марта 2026 года оставило ставку 15%. Следующие изменения повлияют на доходность ваших сбережений.

Финансовые условия меняются, и прошлогодние расчеты уже не работают. В этот раз разница между вкладом и накопительным счетом оказалась минимальной, поэтому главный урок для меня не в поиске единственного лучшего продукта, а в грамотной комбинации. Вклад для фиксации ставки, накопительный счет для гибкости и текущих накоплений.

А вы пересматриваете свою стратегию при изменении ключевой ставки или придерживаетесь однажды выбранного подхода?

Вчера первый раз открыла свой первый вклад на финансовом маретплейсе Банки.ру.

Заместитель руководителя Федеральной налоговой службы Юлия Шепелева сообщила об устойчивом увеличении количества российских налоговых резидентов, владеющих зарубежными счетами. Об этом пишет«РБК». Так, если в 2022 году зарубежными счетами владели 539 тысяч россиян, то к 2024 году этот показатель достиг примерно 700 тысяч. Параллельно растет и общее число открытых за границей счетов, которое превысило 2 миллиона, увеличившись за год на 12%.

Особенно высокие темпы прироста наблюдаются в сфере...

Россияне на белорусском рынке недвижимости стали заметной силой: в марте на их долю пришлось около 10% всех сделок купли-продажи жилья в Минске. Многие СМИ пишут, что главный мотив — желание «жить без ограничений», а выбор падает преимущественно на комфорт-класс и выше.

СК «Росгосстрах Жизнь» раскрывает промежуточные итоги эксперимента, который показал, что французский бульдог по кличке Лулу формирует «виртуальные» портфели акций российского фондового рынка лучше профессиональных управляющих. Почти за 2,5 года хвостатый аналитик показал доходность выше, чем у паевых инвестиционных фондов (ПИФ) с сопоставимой стратегией, которыми управляют профессионалы, а также был близок к индексу полной доходности Мосбиржи за тот же период.

ООО «Денум Солюшнз», входящее в группу Denum и работающее на рынке BNPL, официально включено в реестр операторов сервисов рассрочки Банка России. Компания вошла в число первых 14 организаций, получивших право на легальное предоставление услуг рассрочки в новом правовом поле, которое вступило в силу с 1 апреля 2026 года.

Всем привет. Сижу, перебираю свои накопления за год и поймал себя на мысли: все эти хайпы про «выгодные вклады» — палка о двух концах.

В Госдуму внесён законопроект, запрещающий сделки с криптовалютами без участия регулируемых посредников (биржи, брокеры, депозитарии). Для неквалифицированных инвесторов вводят ограничения: покупка не более 300 тысяч рублей в год. Если закон примут, большинство криптообменников в России будут вынуждены закрыться, а россиянам, использующим крипту за рубежом, придётся ужать расходы и искать альтернативные источники оплаты.

В первом квартале 2026 года число компаний, допустивших дефолты, удвоилось, треть из них — новички. Такие эмитенты чаще всего испытывали сложности с выплатами по цифровым финансовым активам

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

Большинство россиян используют одну-две банковские карты и радуются кэшбэку 1–5%. Но есть инструмент, которым пользуются только продвинутые держатели: виртуальные карты разных банков. Они позволяют «разделять» траты, обходить ограничения по категориям, получать повышенный возврат и защищать основные счета.

Сегодняшнее утро для банкиров выдалось нервным. Центробанк выпустил свой традиционный обзор, и хотя ставку рефинансирования никто не трогал (она всё еще на уровне 21%), регулятор впервые за долгое время дал понять: повышать дальше он не намерен. Пока что. Рынок замер в ожидании, а ипотечные брокеры уже начали подсчитывать, сколько клиентов сейчас побегут дожимать сделки.

Тренд на «съедобный» кэшбэк: Зачем это банкам?

Весенний шопинг за счет банка

Почему за этим стоит следить?

В последнее время банковский сектор перенасыщен предложениями с кэшбэками и процентами на остаток, и выделиться на фоне конкурентов становится всё сложнее. Альфа-Банк решил зайти с другой стороны — через визуальную составляющую и тактильные ощущения. Недавно в приложении появилась возможность заказать лимитированные дебетовые карты с уникальным дизайном, и я решил разобраться, насколько это оправдано с точки зрения обычного пользователя.