Fresno Drop 1958: как Bank of America разослал 60 тысяч кредиток без согласия

Массовый эксперимент, который запустил эру современных кредитных карт, принёс огромные убытки и в итоге привёл к запрету unsolicited mailings. Что пошло не так и какие уроки актуальны в 2026 году.

18 сентября 1958 года жители небольшого калифорнийского города Фресно открыли почтовые ящики и обнаружили внутри пластиковую карту BankAmericard с кредитным лимитом $300–500. Никакой заявки, никакого предварительного согласия — просто готовая карта, которую можно сразу использовать.

Этот эксперимент вошёл в историю под названием Fresno Drop и стал отправной точкой для современной индустрии кредитных карт. Но путь к успеху оказался крайне болезненным.

Как всё начиналось

Bank of America решил решить классическую «проблему курицы и яйца»: чтобы карты работали, нужны и держатели, и сеть приёма. Банк заранее договорился примерно с 300 местными магазинами и ресторанами (комиссия для мерчантов — 6%). А затем просто разослал 60 тысяч активированных карт своим клиентам и жителям Фресно.

Идея была смелой: в один день создать готовую экосистему. До этого кредитки существовали в основном в формате charge cards (типа Diners Club), где долг нужно было погашать полностью в конце месяца. BankAmericard же предлагала revolving credit — возможность платить частями с начислением процентов.

Что пошло не так

Уже в первые месяцы проявились серьёзные проблемы:

• Просрочка по платежам достигла 22 % (при том, что по обычным потребительским кредитам банка она была около 4 %).

• Началось мошенничество: карты воровали из почтовых ящиков, использовали без разрешения.

• Многие держатели просто не понимали, как работает новый продукт, и тратили больше, чем могли вернуть.

По разным оценкам, за первые 12–15 месяцев банк потерял около $20 миллионов — огромную по тем временам сумму. Программу чуть не закрыли, а одного из ключевых руководителей проекта уволили ещё до полного запуска по Калифорнии.

Только к 1961 году, после серьёзной доработки скоринга, контроля и процессов, программа вышла в прибыль. К 1959–1960 годам карты уже активно рассылали по всей Калифорнии, а позже — и по стране.

Последствия и законодательное регулирование

Эксперимент показал банкам огромный потенциал revolving credit, но также выявил риски бесконтрольного кредитования. В 1970-х годах Конгресс США принял Truth in Lending Act, который фактически запретил массовую рассылку незапрашиваемых кредитных карт (unsolicited credit cards). С тех пор банки обязаны получать предварительное согласие клиента.

Со временем BankAmericard эволюционировала в Visa — одну из крупнейших платёжных систем мира.

Уроки для 2026 года

Хотя сегодня рассылать карты без согласия запрещено, многие принципы Fresno Drop до сих пор актуальны:

• Агрессивный маркетинг кредиток всё ещё существует — через push-уведомления, предодобренные предложения в приложении и маркетплейсы. Банки стараются быстро нарастить портфель, но риски просрочки остаются.

• Кредитный лимит нужно оценивать трезво. Многие люди в 1958 году переоценили свои возможности — точно так же происходит и сейчас с высокими лимитами на новых картах.

• Прозрачность условий важна. Сегодня закон требует чёткого раскрытия ставок, грейс-периода и комиссий, но всё равно стоит внимательно читать договор перед активацией карты.

Практический совет читателям Банки.ру:

Если вам приходит предодобренное предложение кредитной карты — не спешите активировать. Проверьте реальную процентную ставку, стоимость обслуживания, условия грейс-периода и кэшбэка именно под ваши траты. Иногда «бесплатная» карта с высоким лимитом оборачивается дорогим кредитом при просрочке.

Используйте калькуляторы на Банки.ру, сравнивайте предложения разных банков и считайте полную стоимость владения картой.

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

В соцсетях пишут, что в Max обнаружена серьезная проблема с отправкой сообщений, которая, по заверениям пользователей, все-таки позволила им читать чужие сообщения, отправленные не им. и это вдохновило одного инициативного человека.

Это мнение обычного человека, которому требовалась подработка. Вначале было стремление к эквиваленту МРОТ...

Пришла пора собирать забытую мелочь по карманам и открывать звенящие копилки: с 6 по 18 апреля в рамках акции «Монетная неделя» можно сдать металлические деньги и получить взамен бумажные. А если сдаёте мелочь в банке-участнике, то вырученные средства могут быть зачислены прямо на ваш счёт в этом банке.

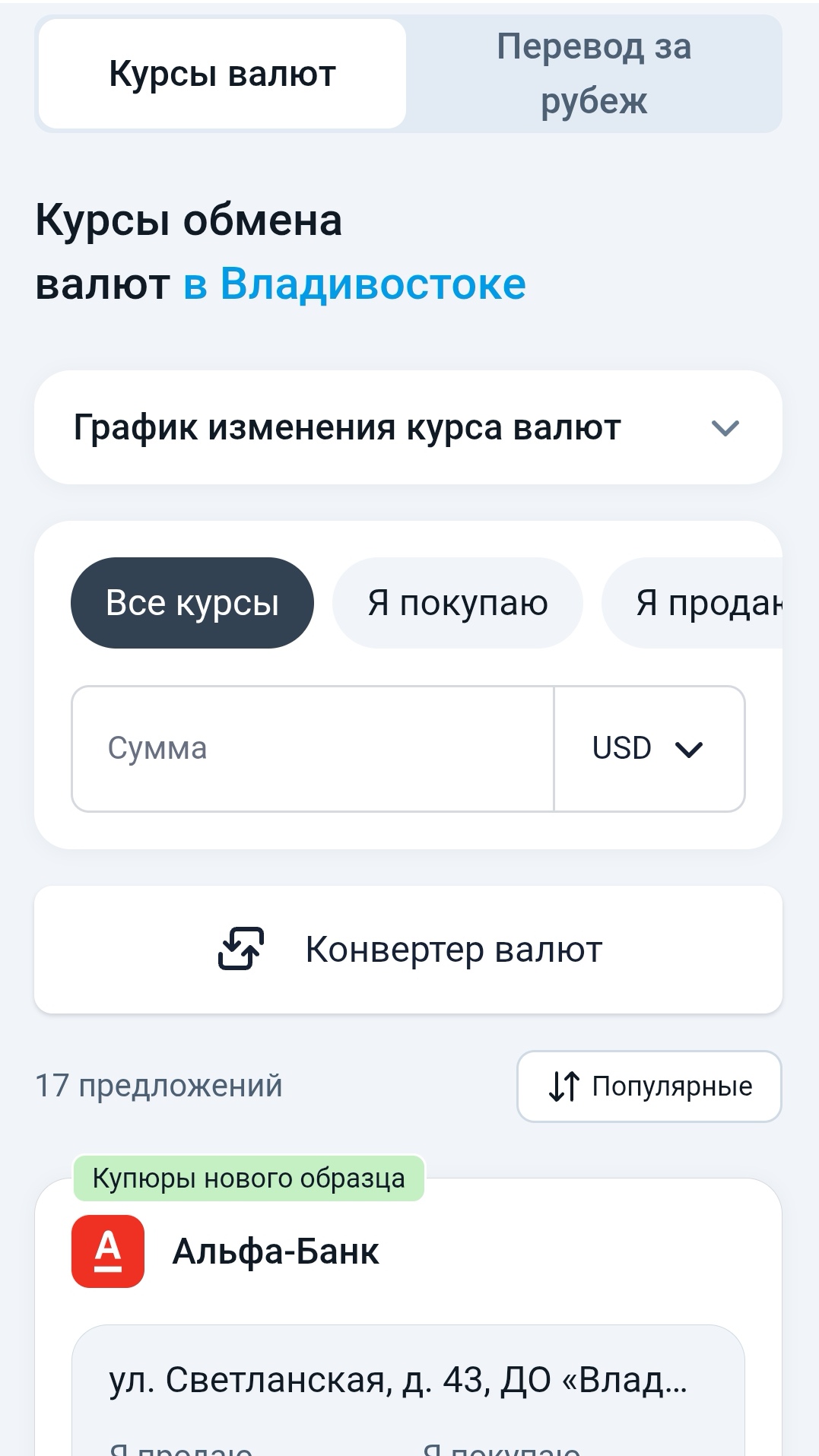

На финансовом маркетплейсе Банки.ру вы можете не только посмотреть актуальные курсы валют по данной ссылке https://www.banki.ru/products/currency/, но ещё можно выбрать нужный город и зарезервировать(забронировать) и обменять валюту в определённом банке, который вы выберете.

Квитанции об оплате услуг следует хранить не менее трёх лет, а при оплате услуг в электронном виде необходимо сохранять и электронные чеки, сообщили в Роскачестве, пишет RT.

Использование электронных кошельков может быть очень удобным и безопасным способом оплаты и хранения денег. Однако, чтобы избежать финансовых потерь и проблем, необходимо знать несколько важных правил финансовой грамотности при использовании электронных кошельков.

Чтобы избежать этого, стоит пользоваться услугой защита от мошенников

За окном апрель 2026 года, а в финансовой сфере России наконец-то произошли события, которые эксперты ждали с самого начала года. В пятницу и субботу информационные ленты взорвались сводками из Центробанка и Госдумы. Похоже, «качели» в экономике раскачались не на шутку, и теперь важно понять, что делать простому человеку с кошельком, чтобы не прогореть.

Валберис банк не грузится через Госуслуги, при загрузке новый код, и новый лимит на код в вожу, и снова код приходит, и после лимит исчерпан

Газпромбанк заблокировали по 115 деньги выаести реально оттуда? Дайте ответ

Финансовые риски в тендерах на крупное строительство: почему демпинг часто заканчивается кассовым разрывом

Недавно выбирал финансовый продукт через маркетплейс Банки.ру — решил подойти к этому осознанно и не брать первый попавшийся вариант, как делал раньше. Делюсь своим опытом — возможно, кому-то это сэкономит время и деньги.