Кредит — это не зло. Нужен кредит? Ищите в Банки ру

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

Но есть одно «но». Ставки сейчас такие, что даже маленький кредит превращается в кабалу.

Пример из жизни:

Допустим, вы взяли 50 000 рублей на отпуск или ремонт. Ставка по кредитной карте — 35% годовых (среднее по рынку в 2026 году). Если платить только минимальный платеж (обычно 5% от долга), то:

· Через год вы заплатите процентов уже 15 000 рублей.

· А через два года окажется, что выплатили почти 90 000, а тело кредита (те самые 50 тысяч) почти не уменьшилось.

Знакомо? Это называется «платить проценты на проценты». Банк не обманывает — он просто показывает мелкий шрифт, который никто не читает.

Почему в 2026 году это особенно опасно?

Потому что жизнь подорожала. Аренда, продукты, коммуналка — всё съедает больше денег, чем раньше. И если у вас есть кредит, то любая непредвиденная трата (сломалась стиралка, заболел зуб, срочно нужны новые шины) — становится катастрофой. Вы берете новый кредит, чтобы закрыть старый. И это спираль.

Как выбраться, если кредит уже есть?

Вот три рабочих способа, без волшебства:

- Платите больше минимального платежа. Даже на 500–1000 рублей сверху. Это уходит именно в тело долга, а не в проценты. Разница колоссальная: кредит закроется на год-полтора быстрее.

- Позвоните в банк и попросите реструктуризацию. Серьезно. В 2026 году банкам не нужны ваши просрочки — они охотнее идут навстречу: могут дать кредитные каникулы на пару месяцев или снизить ставку. Просто скажите: «Не могу платить по графику, давайте пересмотрим условия». Работает чаще, чем вы думаете.

- Объедините все кредиты в один (рефинансирование). Если у вас 3 кредитки и два микрозайма — возьмите один нормальный потребительский кредит на всю сумму. Ставка будет ниже, а платить — в одно место и один раз.

А если кредита пока нет — не берите.

Звучит глупо, но это лучший совет 2026 года. Не берите кредит на новый айфон, если старый еще работает. Не берите на «подарок себе на день рождения». Берите только если:

· это реальная необходимость (дорогое лечение, ремонт протекающей крыши, покупка инструмента для работы);

· вы точно знаете, из каких денег будете платить досрочно;

· у вас есть финансовая подушка хотя бы на 2 месяца.

Главная мысль поста:

Кредит — это инструмент, как нож, который покупается через банки ру. Им можно нарезать хлеб, а можно порезаться. В 2026 году порежутся многие.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

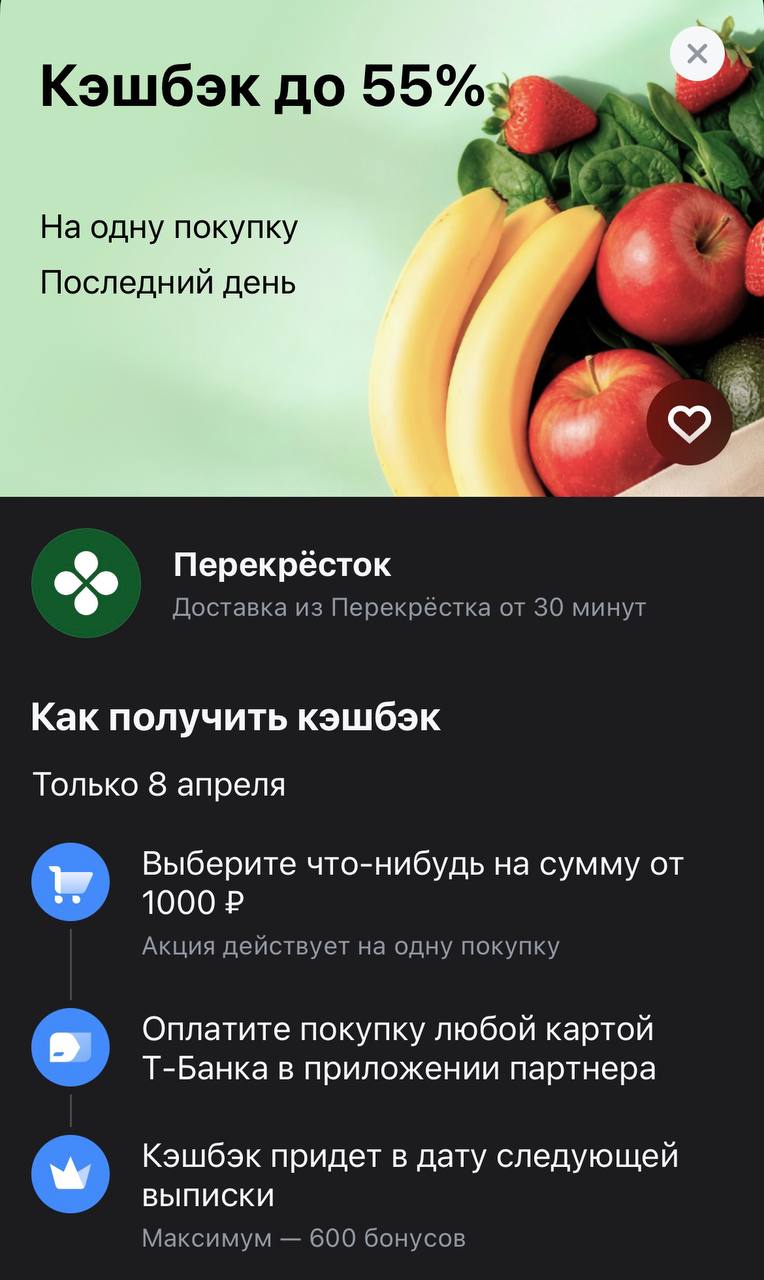

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...

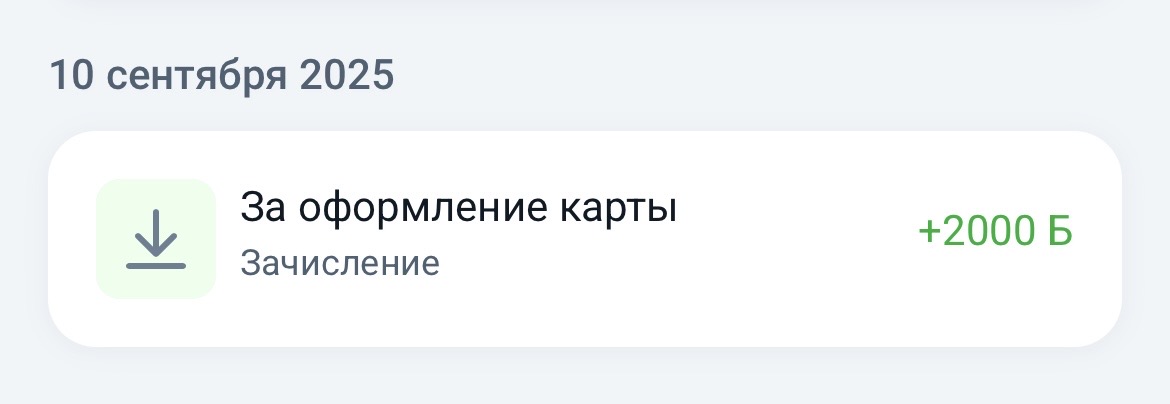

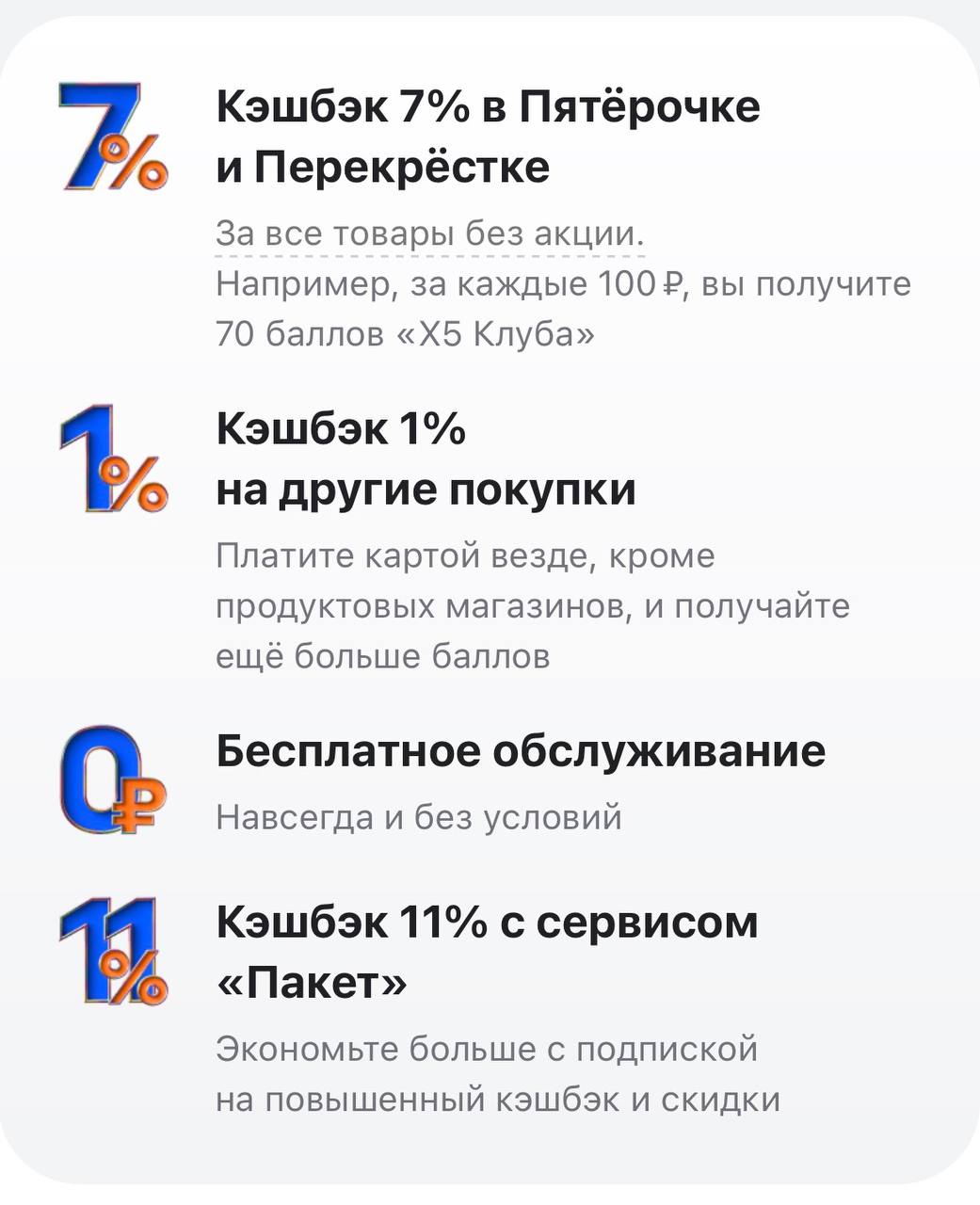

Зачем оформлять карту Х5

Банк Ак Барс снизил ставки по вкладу,, Времена года ,, на сроке 3 мес.

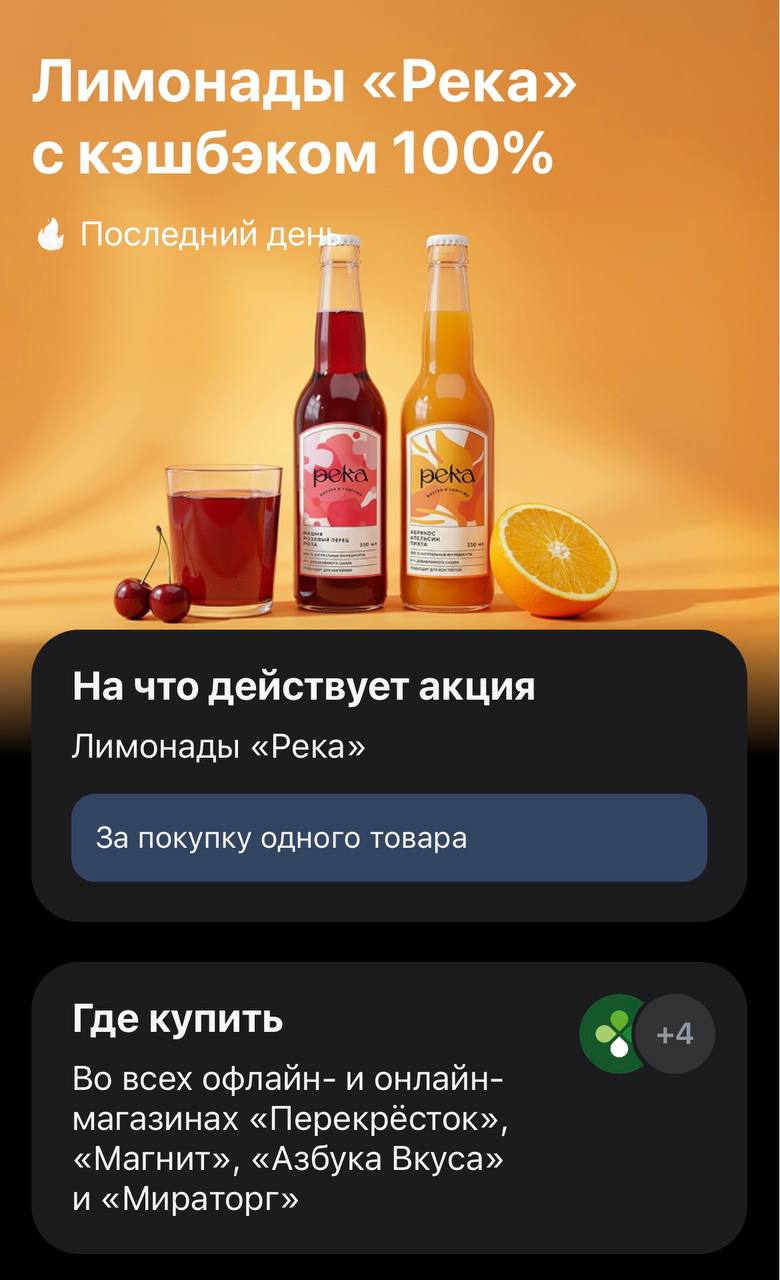

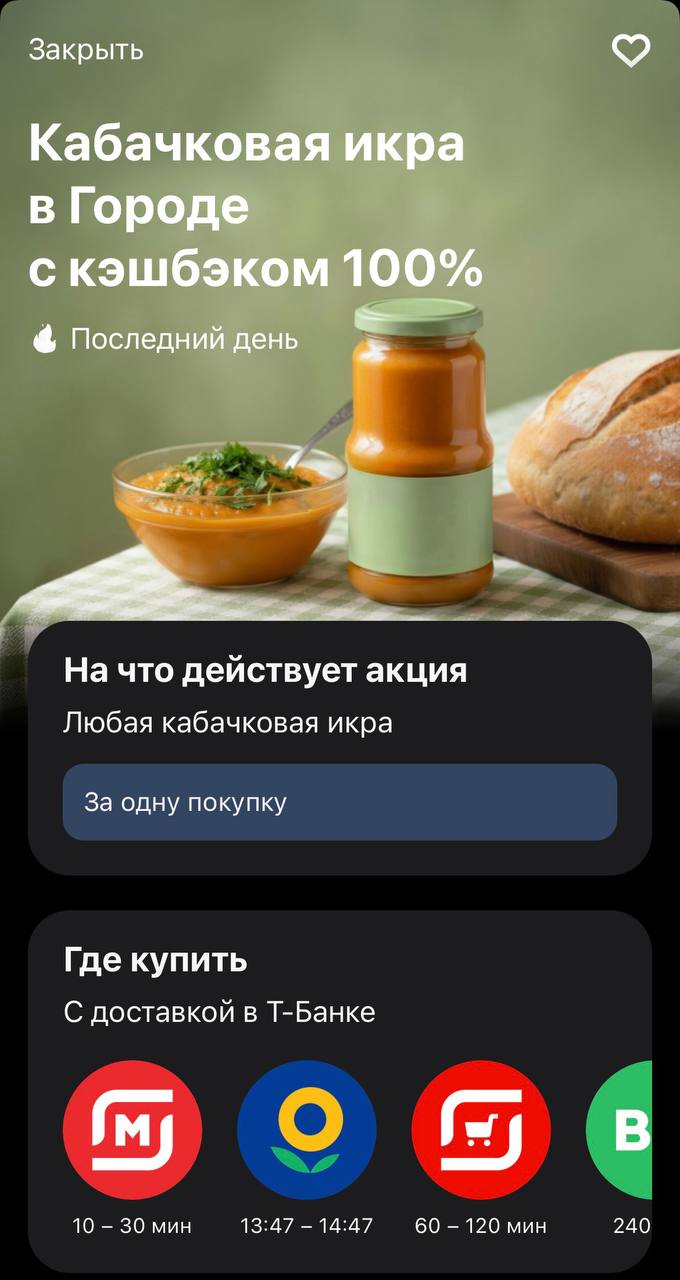

Новый лот в марафоне 100% кэшбэка

Кэшбэк на икру и поиск идеальной лазейки

Привет! В 2026 году банковские карты — это не просто пластик для зарплаты и покупок, а настоящий инструмент для заработка. Кэшбэк до 30–50% у партнёров, проценты на остаток до 15,5% и льготные периоды до нескольких лет позволяют экономить десятки тысяч рублей в год. Но чтобы выжать максимум, нужно знать не только топы, но и скрытые механики, о которых молчат даже в рекламе банков. Всё ниже — только факты из актуальных рейтингов banki.ru, РБК и других надёжных источников на апрель 2026 года.

В марте 2026 года я решил оформить дебетовую карту. Не кредитку, а именно обычную, чтобы получать кэшбэк и иногда снимать наличные без комиссии. Выбор пал на Уралсиб, но оформлял не через банк, а через Банки.ру. Удобно сравнивать, сразу видно, где есть бонусы.

Как всё началось