Как перестать терять проценты: мой опыт выбора вклада через Банки.ру

Полгода назад я получил крупную премию — 450 000 рублей. Первая мысль была «надо потратить»: новый телефон, обновить гардероб, уехать на выходные. Но прошлый опыт уже научил: когда тратишь всё сразу, через месяц не помнишь, куда ушли деньги, а кредитка снова в минусе.

Я решил иначе: найти место, где деньги не будут просто лежать, а принесут хоть какой-то доход. Но разбираться в условиях 20 банков вручную — это потеря времени. Поэтому пошёл проверенным путём — на Банки.ру.

Что я делал и что сравнивалОткрыл каталог вкладов и задал фильтры: сумма 450 000 ₽, срок 6 месяцев, возможность пополнения — не нужна, капитализация процентов — да. Выпало 14 предложений.

Я сравнивал не только ставки. Вот на какие параметры смотрел:

• Реальная доходность. У многих банков ставка 16–17% годовых, но если проценты выплачиваются в конце срока — эффект меньше, чем с ежемесячной капитализацией. Разница на 6 месяцах составила около 2800 ₽ в пользу капитализации.

• Условия досрочного расторжения. В одном банке при досрочном закрытии теряешь все проценты, остаётся 0,01% годовых. В другом — сохраняешь половину начисленного. Для меня это был важный пункт: мало ли что через 4 месяца.

• Надёжность банка. Ставка 18% в малоизвестном банке звучала заманчиво, но я проверил рейтинг на Банки.ру — там была пометка о признаках нестабильности. Рисковать не стал.

Что в итоге выбралОстановился на вкладе в банке из топ-20 по активам. Ставка — 15,8% годовых с ежемесячной капитализацией, срок 6 месяцев. При досрочном расторжении после 4 месяцев сохраняется 50% от начисленных процентов.

За полгода набежало примерно 35 400 ₽ процентами. Это не «разбогатеть», но на хороший подарок себе или непредвиденные расходы — вполне.

Подробнее смотреть условия и подбирать вклад под свои параметры вы можете в каталоге вкладов на Банки.ру. Ссылка: https://www.banki.ru/products/deposits/

Мои выводы и советы для читателя

1. Не смотрите только на максимальную ставку. Часто за ней скрываются жёсткие условия: неснижаемый остаток, потеря процентов при досрочном закрытии, минимальная сумма от 1 млн ₽.2. Всегда проверяйте капитализацию. На коротких сроках (до года) разница не огромная, но за 6–12 месяцев она даёт дополнительные 2–5 тысяч на каждые 300 000 ₽.3. Задайте себе вопрос: а вдруг деньги понадобятся раньше? Если ответ «да», ищите вклад с льготным расторжением. На Банки.ру это часто вынесено в отдельный фильтр.4. Используйте фильтры, а не читайте всё подряд. Я сократил 14 предложений до 4 реально подходящих за 10 минут.

Что сработало, а что нет✅ Сработало: чёткое понимание своих условий (сумма, срок, нужна ли капитализация) до начала поиска.❌ Не сработало: желание взять самую высокую ставку без проверки банка — удержался, но соблазн был.

Если у вас есть сумма от 100 000 ₽, которую не планируете трогать ближайшие 4–6 месяцев — не храните её на карте. Потратите незаметно. Лучше зафиксируйте доходность через вклад. А подобрать вариант под свои параметры можно тут: [ссылка на каталог вкладов Банки.ру]

А вы когда-нибудь теряли проценты из-за досрочного закрытия вклада? Или, может, наоборот, находили выгодные условия через Банки.ру? Делитесь — обмен опытом полезен всем. 💬

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В начале 2026 года поймал себя на мысли: ставки по вкладам уже не те, что полгода назад. Было ощущение, что ещё немного — и хорошие проценты просто «разберут». Решил не тянуть и наконец разобраться, куда пристроить деньги.

Уважаемые участники сообщества banki.ru, помошите, пожалуйста, советом - какие банки имеют и делают напоминания клиентам о необходимости ежемесячного выбора категорий кэшбэка, а также не кидают на заявленный кэшбэк своих клиентов, которые произвели выбор уже после платежа (ехать в автосервис и делать возврат платежа а потом делать платеж заново конечно вариант, но достаточно время- и ресурсо-затратный). Неприятнся ситуация с ВТБ заставила задуматься о смене банка с зарплатным проектом. Заранее...

НС банк снизил % ставки по своей многочисленной линейке рублёвых вкладов 15шт.

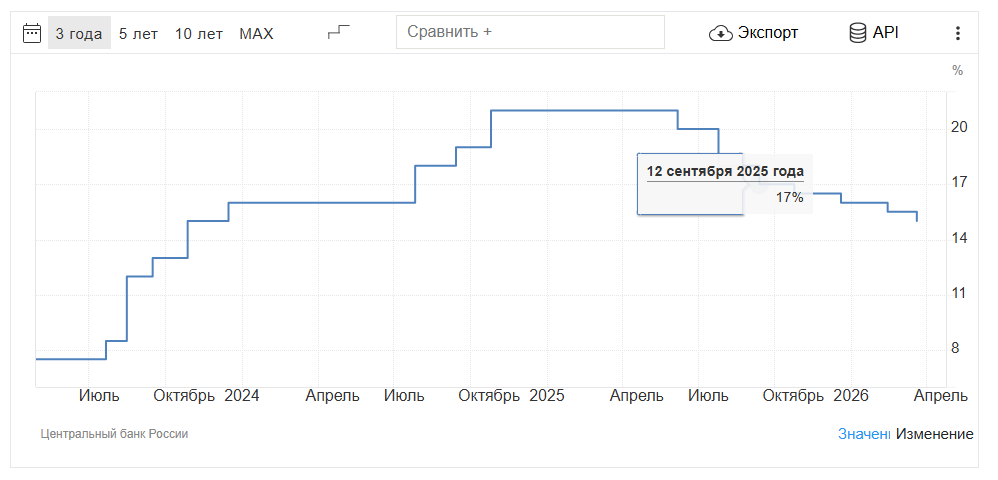

Последние месяцы происходит вещь, которую многие ждали: ключевая ставка постепенно снижается. Это вроде бы хорошая новость — кредиты становятся дешевле, экономика «оживает».

С 15 марта 2026г в Альфа-Банке изменились условия тарифа , в том числе и по снятию своих наличных средств с дебетовой карты ,в связи с чем при превышении лимита удерживается комиссия 1,99% с суммы превышения. Информация о доступном лимита, в зависимости от тарифа ,отображается в том числе и в ЛК Приложения , в соответствующем разделе.

Долгое время я хранил "подушку безопасности" на обычной дебетовой карте. Деньги были доступны в любой момент, но никакого дохода не приносили — инфляция спокойно съедала их покупательную способность. Я понимал, что так нельзя, но классический вклад не подходил: мне нужен был доступ к деньгам без потери процентов. Так я впервые серьезно изучил накопительные счета через финансовый маркетплейс Банки.ру и в итоге нашел вариант, который идеально вписался в мой сценарий. Рассказываю, как я...

Российским банкам могут разрешить заключать договоры с новыми клиентами по видеосвязи, пишут «Ведомости».

Какую ставку ЦБ, вы ожидаете к концу 2026 года?

Изменения коснулись депозитов сроком на 186 дней.

Банк ,, Пересвет,, снизил ставки по вкладу,, Капитальный плюс ,,