Битва банков за кофе: Почему Т-Банк переиграл Альфу в лояльности

Реальная лояльность против маркетинговых барабанов

В апреле сразу два крупных банка выкатили спецпредложения на Tasty Coffee, но подход у них оказался абсолютно разным. Свою карту Т-Банка я оформлял давно через подборку дебетовых карт на Банки.ру, и в очередной раз убедился, что этот инструмент работает на меня гораздо прозрачнее. Когда речь заходит о кэшбэке, я ценю простоту: зашел, купил, получил возврат. Альфа-Банк же решил превратить обычную покупку кофе в какой-то квест с игровыми механиками, который на поверку оказался не таким уж и выгодным.

Условия Т-Банка: Просто и эффективно

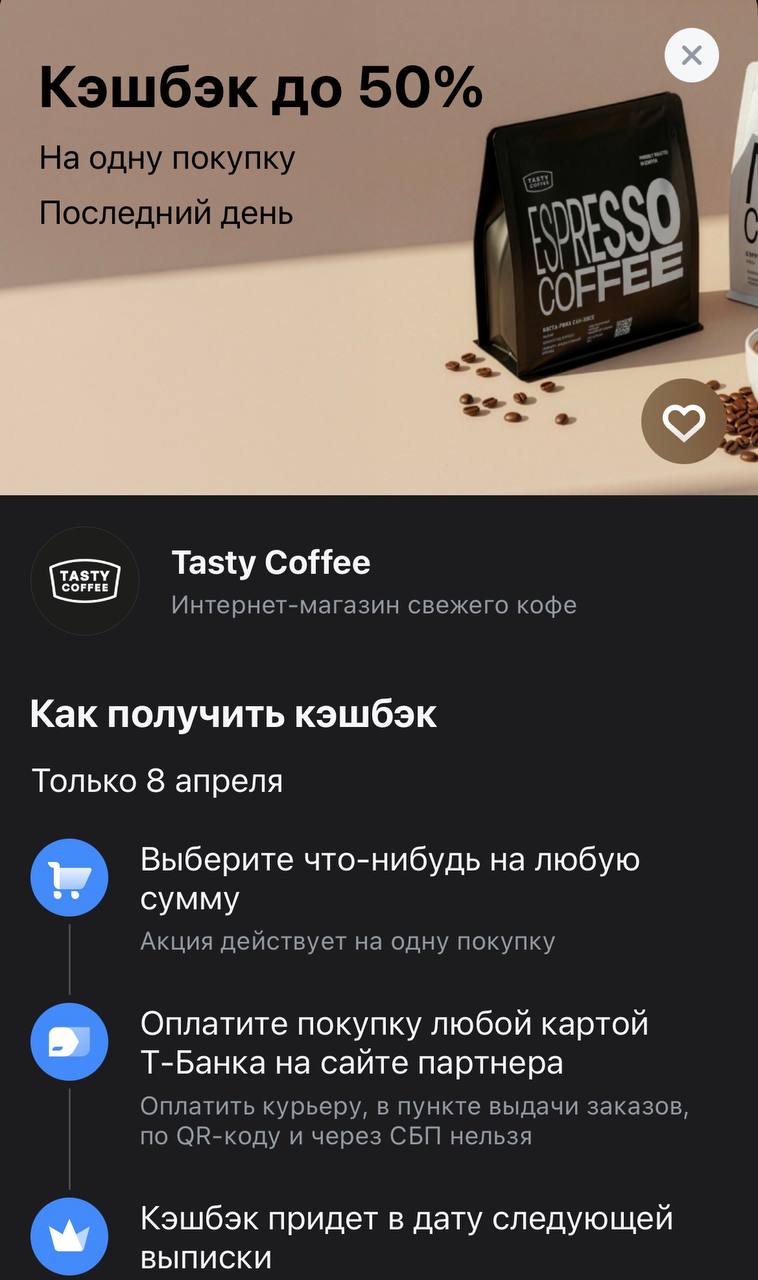

Т-Банк не стал выдумывать велосипед. Они просто дали 50% кэшбэка на любую сумму покупки в Tasty Coffee. Лимит возврата — 450 рублей. Для меня это идеальный вариант: я заказал ровно столько кофе, сколько мне нужно сейчас, применил дополнительно промокод самого магазина и получил свои деньги обратно без лишних вопросов. Никаких «порогов» входа — берешь на 800-1000 рублей и забираешь профит. В 2026 году такая прямолинейность ценится выше любых «барабанов удачи». Ранее я писал пост по поводу данного кэшбэка, можете найти его у меня в профиле.

Условия Альфы: Геймификация ради выгоды банка

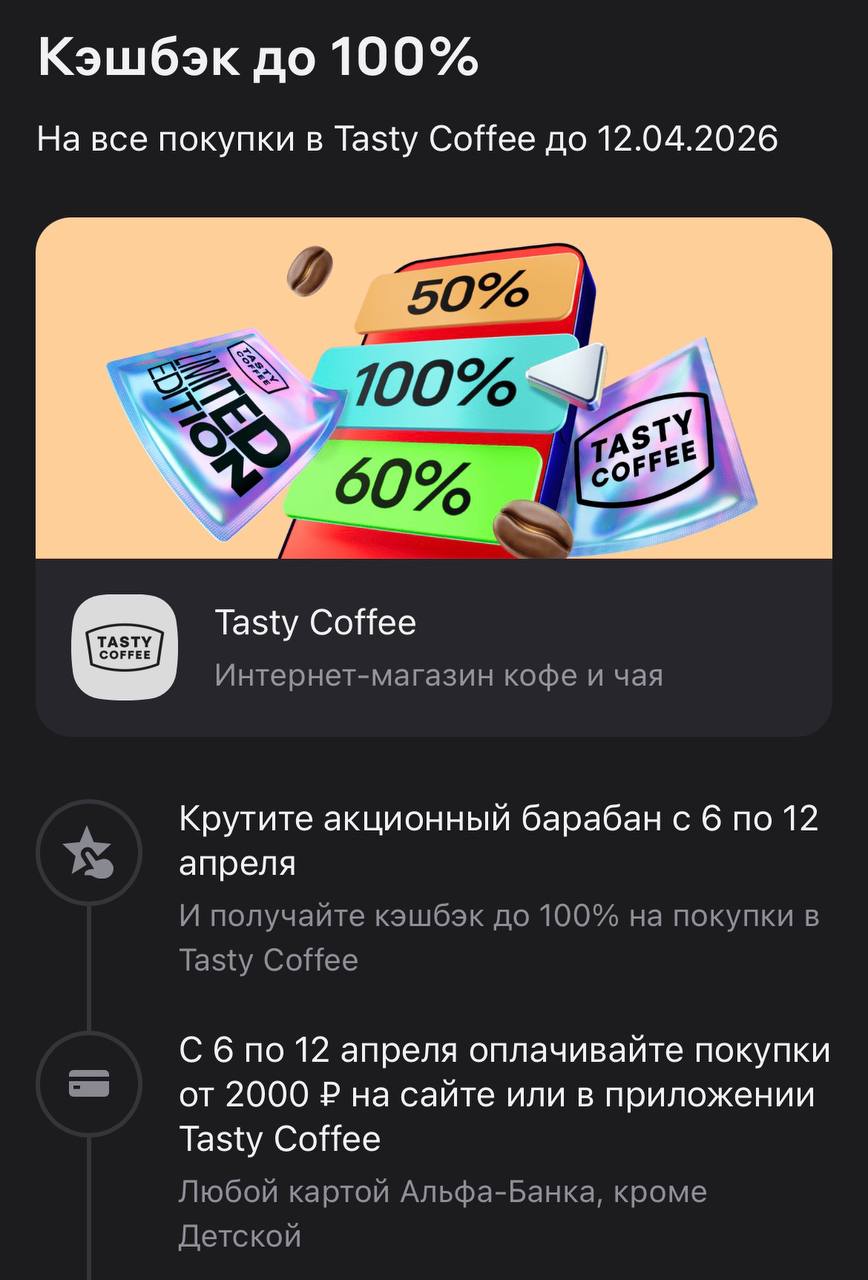

Альфа пошла другим путем. Они запустили «барабан кэшбэка» со щедрым обещанием «до 100%». На деле же большинству выпадает стандартные 20–30%. Но самое неудобное — это порог входа. Акция в Альфе работает только при заказе от 2000 рублей. То есть банк фактически заставляет тебя тратить больше, чем ты планировал, чтобы просто активировать бонус. Если тебе нужна всего одна пачка свежего зерна, Альфа со своим «барабаном» идет мимо, потому что ты либо переплачиваешь за ненужный объем, либо вообще ничего не получаешь.

Итог моего выбора

Я заказал кофе через Т-Банк и ни разу не пожалел. Моя стратегия — забирать маркетинговые бюджеты банков максимально эффективно, не подстраиваясь под их попытки увеличить мой средний чек. Т-Банк позволил мне сэкономить здесь и сейчас на комфортной для меня сумме заказа. Альфа же в очередной раз доказала, что за красивыми цифрами «до 100%» часто скрываются условия, которые выгодны только самому банку. Это важный урок для всех охотников за кэшбэком: всегда читайте мелкий шрифт и считайте реальный выхлоп, а не крутите бесполезные барабаны.

Финальный совет

Прежде чем оплачивать покупку в партнерских сервисах, всегда сравнивайте предложения в разных приложениях. Один банк может давать меньше процентов, но на любую сумму, а другой — обещать золотые горы, но только при условии, что вы оставите у партнера ползарплаты. Оформляйте правильные карты через проверенные каталоги на Банки.ру, имейте в арсенале несколько вариантов и всегда выбирайте тот, который дает профит без лишних обязательств. Всем вкусного кофе и честного кэшбэка

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Сегодня Т-банк в очередной раз порадовал супервыгодным предложением со 100% кэшбеком.

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

Кажется, что может быть проще вклада? Положил деньги, получил проценты, забрал. Но за последние пару лет я успел наступить на несколько граблей. Делюсь, чтобы другие не повторяли.

Вторая неделя продуктового марафона

Свою карту я оформлял уже давно через подборку дебетовых карт на Банки.ру, и юзаю её исключительно ради финансового выхлопа. В текущих реалиях просто платить пластиком и радоваться паре бонусных рублей — это уровень новичка. Чтобы реально зарабатывать на банке, нужно знать, где он выставляет «потолок», и вовремя его пробивать. Главная проблема обычных дебетовок — лимит кэшбэка в 3 000 рублей в месяц. Сколько бы вы ни потратили на технику или ремонт, банк просто «откусит» всё, что выше этой...

Близится туристический сезон, для ряда стран уже настал. В связи с планируемой туристической поездкой, решил подготовится. Понадобилась банковская карта - платежный инструмент, который необходим для рассчетов, получения полных банковских услуг. Оформляя в очередной раз банковскую дебетовую карту через маркетплейс финансовых услуг Банки.ру, решил выбрать с возможностью участия в какой-нибудь замечательной акции, кторые Банки.ру проводят регулярно. Кстати, карта уже мной получена в кратчайшие...

Рубль укрепился. Доллар по 77 рублей. Это важно для ваших накоплений и кредитов в 2026 году.

Раньше логика была простой: высокая ключевая ставка → бегу открывать вклад на год-два, фиксировать доходность. А сейчас наоборот — чем выше ставка, тем короче мой горизонт.

Агроросбанк ввёл в линейку своих депозитных продуктов вклад с плавающей ставкой за всёвремя, привязаной к КС ЦБ РФ. В условиях неопределённости финансовой ситуации и её развитие, по финрынку на долгосрок , банки стали предлагать своим клиентам такого рода вклады. И клиенту хорошо, что не потеряет % и банку спокойно , что не переплатит.

Банк ,, Реалист ,, изменяет порядок начисление приветсвенной ставки и % ставки по линейке НС с 15апреля.

Альфа-Банк изменил ставки по вкладам, с 08.апреля на официальном сайте банка новая таблица вкладов. Но сегодня, уже 9 апреля. Непонятно , зафиксировались ли условия у вкладчиков , на прежних условия, уже открывший вклады и оформивших договор , предпологаю , что ДА.

Иногда отказ в пособии приходит там, где его совсем не ждут. Деньги лежали на вкладе, сумма небольшая, проценты — тоже. Но именно этот доход становится причиной отказа. Такая ситуация кажется нелогичной, однако она полностью укладывается в действующие правила расчета дохода семьи.