Микрозаймы: когда они могут помочь и как пользоваться ими без вреда для бюджета

Микрозаймы часто воспринимаются как «дорогие деньги до зарплаты». Но правильнее смотреть на них как на финансовый инструмент с очень узкой сферой применения. Он может помочь в коротком кассовом разрыве, но требует особенно внимательного подхода: важно заранее понимать не только, сколько денег вы получите сегодня, но и сколько в итоге вернете, в какой срок и из каких доходов.

В предыдущих выпусках «ДоброЗнай» мы уже говорили о кредитах, процентах и полной стоимости кредита. Сегодня — о микрозаймах. Их выдают микрофинансовые организации, которые обязаны работать в рамках законодательства и быть включены в реестр Банка России. Поэтому первое правило финансовой грамотности здесь простое: иметь дело стоит только с легальными компаниями, которые можно проверить через официальный справочник или реестр регулятора.

Что такое микрозайм и чем он отличается от банковского кредита

Микрозайм — это потребительский заем, который обычно оформляется быстрее и проще, чем банковский кредит. Решение по нему нередко принимается онлайн, а деньги можно получить в короткий срок. Но удобство не делает такой продукт «легкими деньгами»: за скорость и упрощенную выдачу заемщик чаще всего платит более высокой стоимостью. Поэтому сравнивать нужно не только скорость получения, но и итоговую сумму возврата.

Главное отличие микрозайма от банковского кредита для потребителя не только в том, кто его выдает, но и в сценарии использования. Банковский кредит обычно подходит для более длинных и планируемых целей, а микрозайм — только для короткой, заранее просчитанной потребности, когда человек понимает, из какого дохода и в какую дату он сможет закрыть долг полностью. Это не инструмент для постоянного финансирования текущих расходов.

Когда микрозайм может быть разумным решением

Микрозайм можно рассматривать только в ограниченных ситуациях: когда расход действительно срочный, сумма относительно небольшая, а источник возврата денег понятен заранее. Например, нужно оплатить лекарства, срочный ремонт техники, дорогу или закрыть короткий кассовый разрыв до ближайшего поступления денег. В такой ситуации ключевой вопрос не «одобрят ли мне заем», а «смогу ли я вернуть его в срок без ущерба для базовых расходов — жилья, еды, лечения и обязательных платежей».

Иногда микрозайм рассматривают и те, кому отказал банк. Но это не должно снижать требовательность к решению. Если доход нестабилен, уже есть другие долги или заранее непонятно, из чего будет погашение, заем не решает проблему, а лишь переносит ее на более дорогих условиях.

Когда лучше остановиться и поискать другой выход

Есть ситуации, в которых от микрозайма лучше отказаться сразу. Если у вас уже есть просрочки, если вы собираетесь закрывать новый заем за счет другого займа, если будущий доход неочевиден или если деньги нужны не на срочную необходимость, а на импульсивную покупку, риск для бюджета слишком велик. Именно цепочки дорогих займов чаще всего ведут человека в долговую спираль, и регулятор отдельно усиливает ограничения против таких сценариев.

В таких случаях разумнее сначала посмотреть альтернативы: договориться о переносе покупки, попросить аванс у работодателя, продать ненужную вещь, занять у близких без процентов или сократить не срочные траты. Смысл финансово грамотного решения не в том, чтобы любой ценой получить деньги сегодня, а в том, чтобы не создать себе более дорогую проблему завтра.

На что смотреть до подписания договора

Перед оформлением микрозайма важно смотреть не только на рекламную ставку, но и на полную стоимость кредита — ПСК. Она показывает реальную стоимость займа с учетом связанных платежей и должна быть указана на первой странице договора. Именно ПСК, а не только «процент в день», помогает сравнить предложения между собой по-честному.

С 1 апреля 2026 года для новых кредитов и займов сроком до одного года действует более жесткое ограничение: общая переплата не может превышать 100% суммы займа. Проще говоря, если человек взял 10 000 рублей, то весь долг с учетом процентов, штрафов и иных платежей не может превысить 20 000 рублей. Это не делает заем дешевым, но ограничивает чрезмерное нарастание долга.

Еще один важный момент — дополнительные услуги. Если вместе с займом вам предлагают страховку, сервисный пакет или другие платные опции, нужно отдельно понять, обязательны ли они и сколько стоят. С 21 января 2024 года заемщик вправе отказаться от дополнительных услуг, товаров и работ, оформленных вместе с кредитом или займом, в течение 30 дней. Кредитор также обязан уведомить человека о праве такого отказа.

Основные риски микрозаймов и как их снизить

Первый риск — долговая спираль. Она начинается в тот момент, когда новый заем берут не для решения разовой задачи, а для погашения старого. Снаружи это выглядит как «временная подстраховка», но на практике часто означает накопление дорогого долга. Лучший способ избежать такого сценария — не брать заем без заранее понятного плана погашения и не использовать один долг для закрытия другого.

Второй риск — непрозрачные условия. Человек видит удобную сумму и быстрый перевод денег, но не обращает внимания на ПСК, платные услуги, дату возврата и общую сумму платежа. Чтобы снизить этот риск, полезно до подписания договора ответить себе на четыре вопроса: сколько рублей я верну всего, в какую дату, что входит в стоимость и что будет, если я задержу платеж.

Третий риск — просрочка. Она действительно ведет к дополнительным расходам, но и здесь есть законодательные ограничения: размер неустойки по договору потребительского кредита или займа не может быть выше 20% годовых от суммы просроченной задолженности или 0,1% за каждый день просрочки — в зависимости от того, начисляются ли проценты на долг в период нарушения обязательств. Это важная защита, но она не отменяет главного: просрочка все равно ухудшает финансовое положение и кредитную историю.

Четвертый риск — нелегальные кредиторы и мошенники. Если компании нет в реестре Банка России, лучше не продолжать оформление, даже если сайт выглядит убедительно, а деньги обещают перевести «за пять минут». Проверка организации в официальном справочнике занимает меньше времени, чем потом решение проблем с незаконным взысканием или спорными условиями.

Что делать, если уже понимаете, что вовремя вернуть заем не получится

Самая неудачная стратегия — молчать до момента просрочки или автоматически оформлять новый заем. Если становится понятно, что срок возврата под угрозой, лучше сразу связаться с кредитором, уточнить возможные варианты реструктуризации или изменения графика и зафиксировать свое обращение. Чем раньше человек начинает разговор, тем выше шанс сократить дополнительные расходы и не довести ситуацию до более тяжелого сценария.

Если спор все же возник, сначала стоит обратиться в саму организацию. Финансовые организации обязаны отвечать на обращения потребителей в установленные сроки, а если вопрос не решен, можно подать жалобу в Банк России. Такой порядок помогает урегулировать проблему без лишних потерь времени и нервов.

Как выбрать МФО более осознанно

При выборе микрофинансовой организации полезно смотреть не только на обещание «быстро и без отказа». Гораздо важнее другое: есть ли компания в реестре Банка России, понятны ли условия до подписания договора, указана ли ПСК, можно ли досрочно погасить заем без лишних сложностей и насколько прозрачно организация объясняет права заемщика. Чем меньше туманных формулировок и навязанных опций, тем ниже риск неприятных сюрпризов.

Отзывы клиентов тоже могут быть полезны, но смотреть на них лучше спокойно и без крайностей. Важны не отдельные эмоции, а повторяющиеся сигналы: жалуются ли люди на скрытые услуги, непонятные списания, сложность связи с компанией или проблемы при закрытии займа. Хорошая финансовая привычка — проверять не только рекламу, но и фактический опыт взаимодействия с организацией.

Небольшой чек-лист перед оформлением микрозайма

Перед тем как нажать кнопку «оформить», стоит на минуту остановиться и проверить себя:

- понимаю ли я, из каких денег и в какую дату верну долг;

- знаю ли я полную сумму возврата, а не только ставку;

- проверил(а) ли я МФО в реестре Банка России;

- нет ли в договоре лишних платных услуг;

- есть ли у меня более дешевый и безопасный способ решить проблему.

Если хотя бы на один из этих вопросов нет уверенного ответа, лучше не спешить. Для финансовой устойчивости часто важнее отказаться от неудачного займа вовремя, чем получить деньги быстро.

Мнение эксперта

Екатерина Захарова, финансовый директор Summit Group (бренд «ДоброЗайм»):

Микрозайм — это не способ “улучшить жизнь до зарплаты” и не инструмент для регулярных трат. Его имеет смысл рассматривать только как точечное решение в ситуации, когда расход действительно срочный, сумма понятна, а срок возврата реалистичен. Главная ошибка — воспринимать такой заем как запасной источник денег. Финансово грамотный подход начинается не с вопроса “где быстрее одобрят”, а с вопроса “не станет ли это решение проблемой для моего бюджета через неделю или месяц.

У каждого из нас есть что-то, что хочется защитить. Машина, в которую вложил душу и кредит. Квартира, где каждый угол — история. Поездка, которую планировал полгода. Здоровье, о котором вспоминаешь, когда уже прихватило.

Теперь можно оставлять отзывы и читать опыт других пользователей про:

— НПФ (негосударственные пенсионные фонды)

— застройщиков

— автодилеров

Москва, 28 апреля, 2026г — Торговая сеть «Пятёрочка» подтвердила статус лидера на рынке горячего кофе среди ритейлеров. По данным исследования РОМИР, 76% покупателей кофе в продуктовых магазинах отдают предпочтение напиткам собственного бренда сети «Пятёрочка Кафе». Это самый широкий охват покупателей кофе навынос среди розничных игроков.

В предыдущем выпуске мы начали разбирать тему безопасности банковских карт и переводов вместе с экспертом StopPhish в сфере кибербезопасности Алиной Ледяевой. Сегодня продолжим и раскроем эти вопросы подробнее.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Ситуация: вы потеряли работу или резко упал доход. Банк звонит, вы плакаться — а вам ласково предлагают «реструктуризацию». Кажется, что спасли. На деле часто просто закапывают яму глубже. Почему?

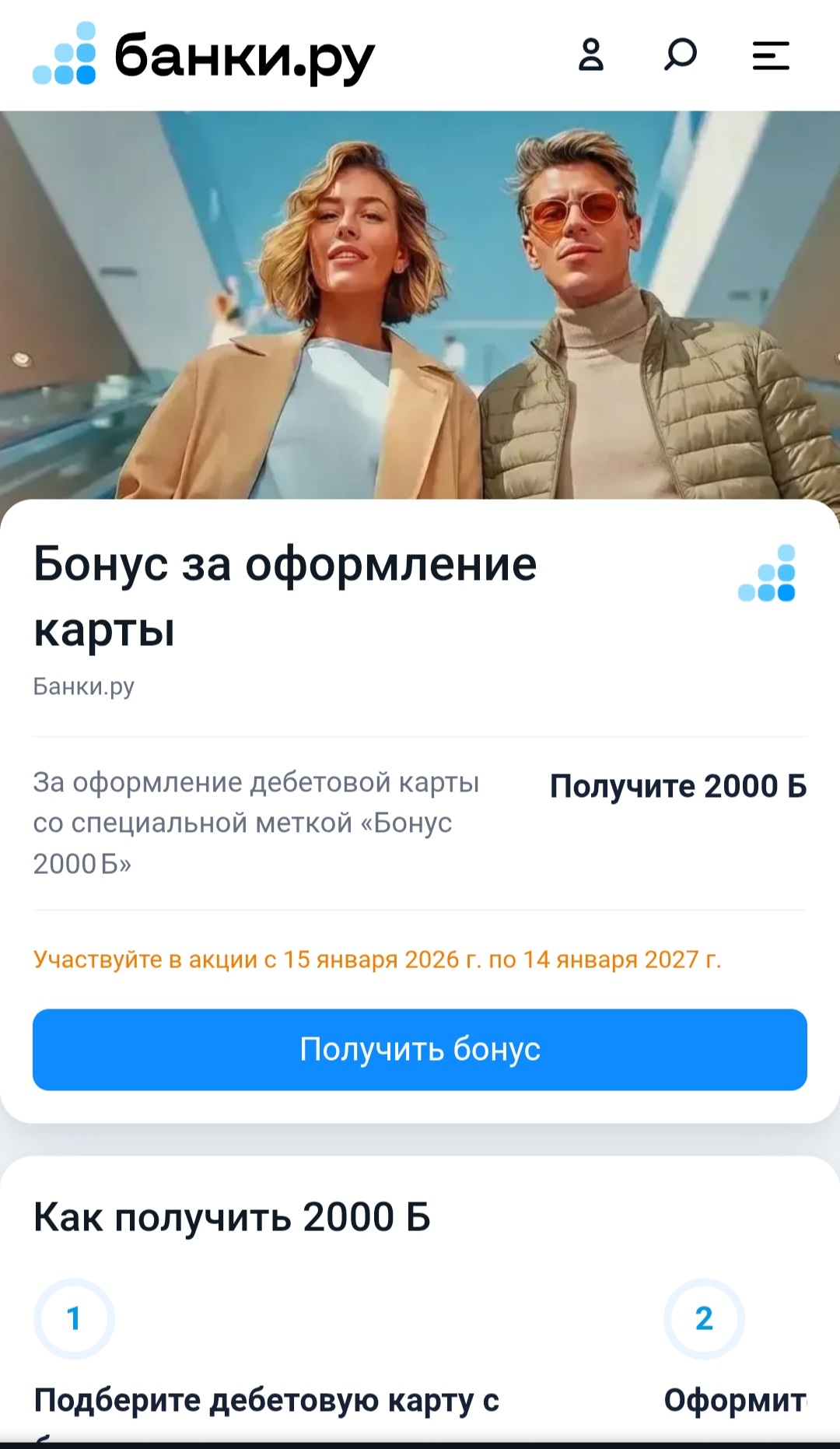

Всем участвующим в акции с оформлением банковской карты, отмеченой меткой 2000 бонусов, рекомендую обратить внимание к странице сайта Банки.ру, раскрывающей более подробно суть акции.

Сервис онлайн-кредитования Finters, входящий в финтех-группу Cyberbird, занял седьмое место в рейтинге “Выберу.ру”. По оценке финансового маркетплейса, тариф «Быстрый старт 0%» вошел в список самых выгодных предложений для новых клиентов в марте.

8 апреля 2026 года страховая компания «Абсолют Страхование» выступила участником отраслевой конференции «InsurTech Ru: цифровая трансформация российского страхования», посвящённой вопросам внедрения искусственного интеллекта, роботизации бизнес-процессов, развитию инновационных и традиционных ИТ-решений, а также практикам импортозамещения в страховой отрасли. Организатор встречи – Клуб страховых конференций.

На сайте Банки.ру размещен бесплатный алкогольный калькулятор. Этот калькулятор подойдет для экспертных рассчетов. Так как создан в прямом смысле под надзором врачей, учитывает экспертную формулу Видмарка. Применение его возможно без регистрации пользователем сайта.

Спикер СК «Росгосстрах Жизнь» приняла участие во всероссийской научно-практической онлайн-конференции «Финансовая безопасность граждан в условиях неопределенности: профилактика поведенческих рисков, защита доходов и доверие к финансовой системе». Мероприятие организовала Ассоциация развития финансовой грамотности (АРФГ).

Родителям трудно объяснить семилетнему ребёнку, почему нельзя купить десять игрушек за один день. Гораздо проще показать, откуда берутся деньги и куда они уходят.

Недавно я решила открыть вклад для накопления средств на крупную покупку. Сначала я не знала, с чего начать, но быстро понял,а что лучший способ — это использовать финансовый маркетплейс. Я выбрала Банки.ру, так как слышала о нем положительные отзывы и знала, что там представлено множество банковских продуктов. В этом посте расскажу о своем опыте выбора вклада, о том, какие критерии были для меня важными и какие ошибки я допустил.

Шаг 1: Определение целей и сроков

Первым делом я определила свои...

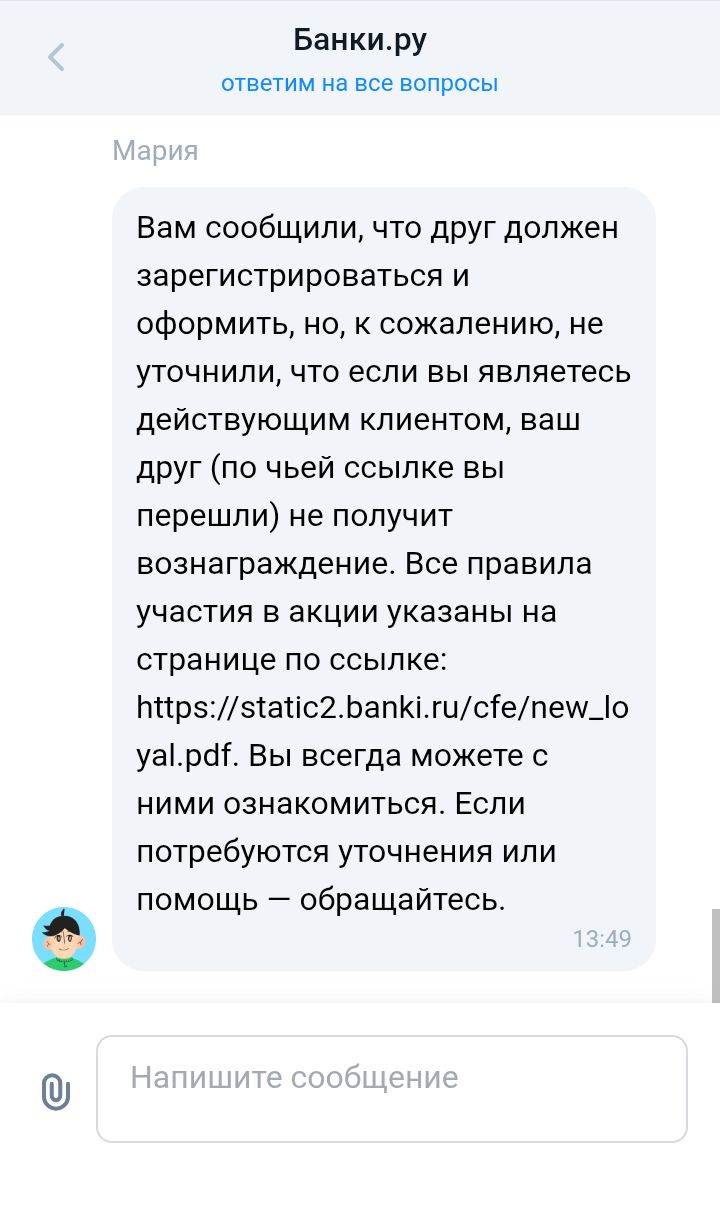

- 23 февраля я решила оформить свою первую дебетовую карту на Банкиру, за которую обещали 2000 банкимани по ссылке от друга, так как именно он уговорил меня оформить карту мне незнакомого банка, убедив меня, что через Банкиру оформлять финансовые продукты это выгодно и надёжно.

- Уже зная, что в акциях бывают подводные камни я написала в чат, чтобы узнать подробности акции. Оператор чата сообщил мне, что я могу перейти по ссылке друга и оформить карту. При этом я получу 2000 банкимани за...

Здравствуйте! Спасибо, что рассказали о ситуации. Хотим подробнее объяснить, почему приняли такое решение. Бонус по реферальной программе могут получить только новые пользователи Банки.ру. Поскольку ваш аккаунт уже был зарегистрирован, мы начислили в личный кабинет только 2000 банкимани по акции за оформление карты. Понимаем, как важно получить ожидаемый бонус. К сожалению, правила не позволяют...

Недавно я решил выпустить для себя новую дебетовую карту с кэшбеком. Я решил подойти к вопросу системно: сравнил предложения разных банков, изучил условия на Банки.ру и выбрал оптимальный вариант для себя. Как это было я расскажу далее.