как банки зарабатывают миллиарды и как вы можете забрать свою долю

Большинство россиян используют банковские карты каждый день, но почти никто не задумывается, почему банк предлагает «бесплатную» дебетовку с кэшбэком 5–10 % или кредитку с длинным льготным периодом. На самом деле это не благотворительность. Банки зарабатывают на картах огромные деньги, а вы можете превратить эти механизмы в свой личный доход. Вот реальные лайфхаки, о которых говорят редко даже на банковских форумах.

1. Как банки зарабатывают на «бесплатных» картах (и почему кэшбэк — это ваша законная доля)

Каждый раз, когда вы платите картой в магазине или онлайн, банк-эмитент получает interchange fee — комиссию 1–2 % от суммы покупки. Это деньги торговой точки, а не ваши. Банк отдаёт часть этой комиссии вам в виде кэшбэка, чтобы вы чаще пользовались именно его картой и держали деньги на счёте.

Ещё один скрытый заработок — остатки на счетах (float). Пока ваши деньги лежат на дебетовке, банк размещает их под 10–15 % годовых в ЦБ или на межбанке, а вам платит 0–7 %. Разница — чистая прибыль банка.

Что делать вам:

Выбирайте карты, где кэшбэк + процент на остаток в сумме дают больше 8–10 % эффективной доходности по вашим тратам. В 2026 году это всё ещё возможно в нишевых банках (например, карты с категориями «ЖКХ», «налоги», «штрафы» и «подписки»). Считайте реальную доходность, а не рекламный процент.

2. До 5 карт на одном счёте — кэшбэк для всей семьи (секрет, о котором молчат банки)

Мало кто знает: к одному банковскому счёту можно выпустить до 5 карт (пластик + виртуалки). И самое вкусное — категории повышенного кэшбэка и лимиты действуют на все карты сразу.

Пример: вы подключаете категорию «супермаркеты 10 %» по основной карте — и все дополнительные карты (для жены, детей, родителей) автоматически получают те же 10 %. Не нужно активировать категории по каждой отдельно. Это официальная механика многих крупных банков (МКБ, Т-Банк, Альфа и другие).

Практический лайфхак 2026 года:

Оформите основную дебетовку + 2–3 виртуальные карты для разных целей (одна — только для подписок, вторая — для путешествий, третья — для ребёнка). Расходы всей семьи считаются вместе, кэшбэк капает на один счёт. Экономия — тысячи рублей в месяц.

Важно: С сентября 2026 года вступают ограничения (не более 10 карт в одном банке и 20 по всем банкам суммарно). Пока можно — используйте этот механизм по максимуму.

3. Технический овердрафт — скрытая комиссия, которая появляется из ниоткуда

Это когда с дебетовой карты списывают больше, чем на ней есть. Причины:

• Курсовая разница при оплате в валюте;

• Задержка обработки платежа (например, бронь отеля);

• Автосписание подписки в момент, когда на счёте чуть меньше нужной суммы.

Банк даёт «технический кредит» на 1–3 дня и может взять комиссию 300–1000 ₽ + проценты. Многие даже не замечают маленького минуса и получают неожиданный долг.

Как избежать:

В приложении банка ставьте жёсткие лимиты на все операции (суточные, месячные, онлайн-платежи). Лучше — отдельная виртуальная карта только для рискованных платежей с нулевым балансом большую часть времени.

4. «Мёртвые» карты и сим-карты банка съедают ваши деньги годами

Карта истекла — счёт остался. Банк продолжает списывать плату за обслуживание (особенно по кредиткам, выданным «в нагрузку»). Плюс привязанные сим-карты банка тоже могут тарифицироваться.

За 2–3 года «забытая» карта может вытянуть 3–10 тысяч рублей + начислить пени.

Действие: Раз в полгода проверяйте все открытые продукты в приложении банка и закрывайте ненужные. Закрытие счёта — это не «карту в шредер», а официальное заявление. Деньги вернутся, а комиссии прекратятся.

5. Индивидуальные лимиты и запреты — ваша личная броня от мошенников и перерасхода

В приложении любого крупного банка можно:

• Запретить онлайн-платежи полностью;

• Установить лимит одной операции (например, 3000 ₽ для «карты ребёнка»);

• Запретить снятие наличных в банкоматах;

• Сделать карту «только для СБП».

Это не только защита от хакеров, но и инструмент контроля семейного бюджета.

6. Как читать номер карты за 5 секунд (полезно при выборе и проверке)

• Первая цифра: 2 — Мир, 4 — Visa, 5 — Mastercard.

• Следующие 5–6 цифр — идентификатор банка-эмитента.

• Последняя цифра — проверочная по алгоритму Луна (если подделка — система сразу откажет).

Полезно, когда получаете карту в подарок или проверяете подозрительный платёж.

Вывод: в 2026 году знание = деньги

Банки не стали менее жадными — они просто стали умнее. Они делятся частью прибыли, чтобы вы оставались их клиентом. Ваша задача — взять максимум и не отдавать лишнего.

Применяйте эти 6 секретов уже сегодня:

1. Считайте реальную доходность карты.

2. Используйте несколько карт на одном счёте.

3. Защищайтесь от технического овердрафта лимитами.

4. Закрывайте «мёртвые» продукты.

5. Настраивайте персональные правила.

6. Следите за лимитами на количество карт с сентября 2026 года.

Тот, кто знает эти механизмы, за год экономит (или зарабатывает) десятки тысяч рублей. Остальные продолжают кормить банковскую систему.

Сохраните статью и проверьте свои карты прямо сейчас — возможно, вы уже теряете деньги там, где могли бы зарабатывать.

Материал носит информационный характер и не является индивидуальной финансовой рекомендацией.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

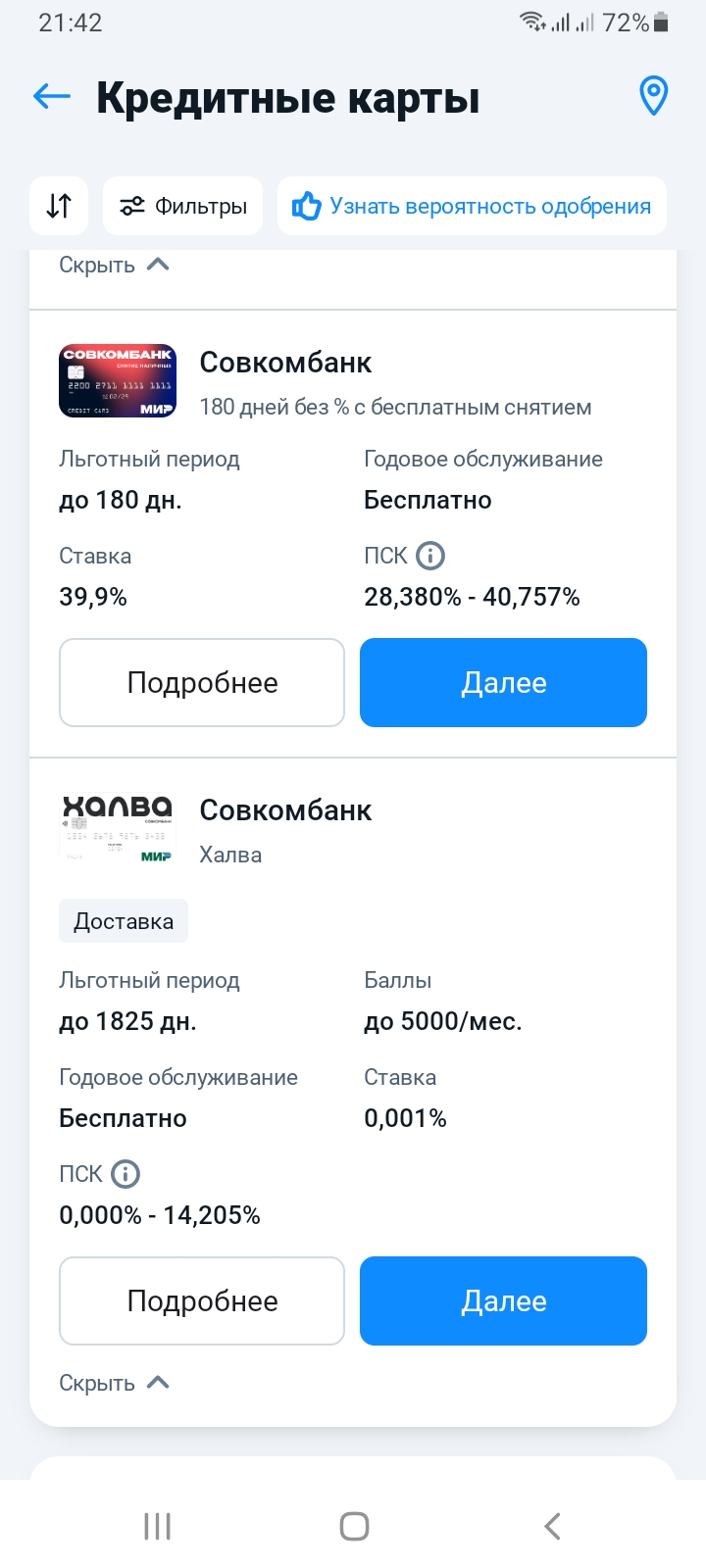

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

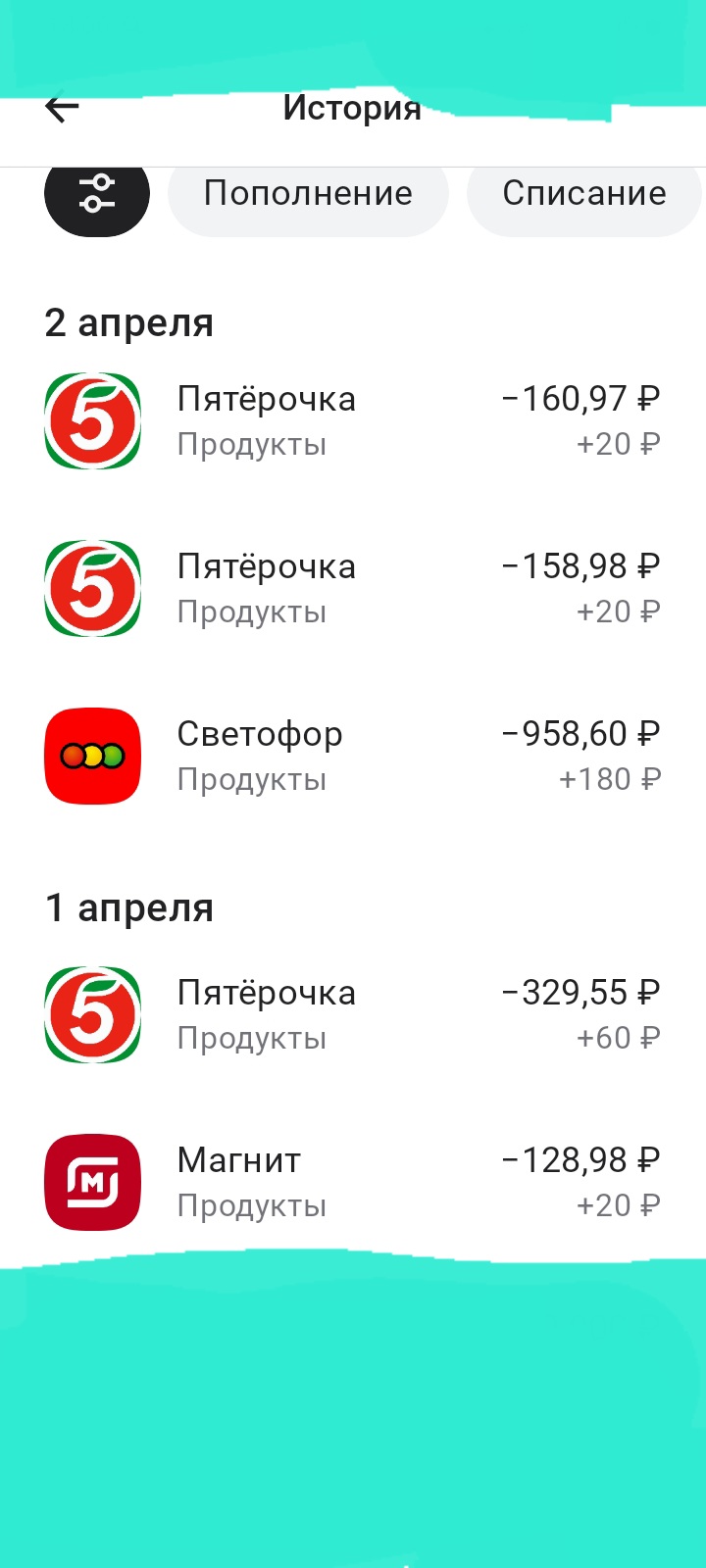

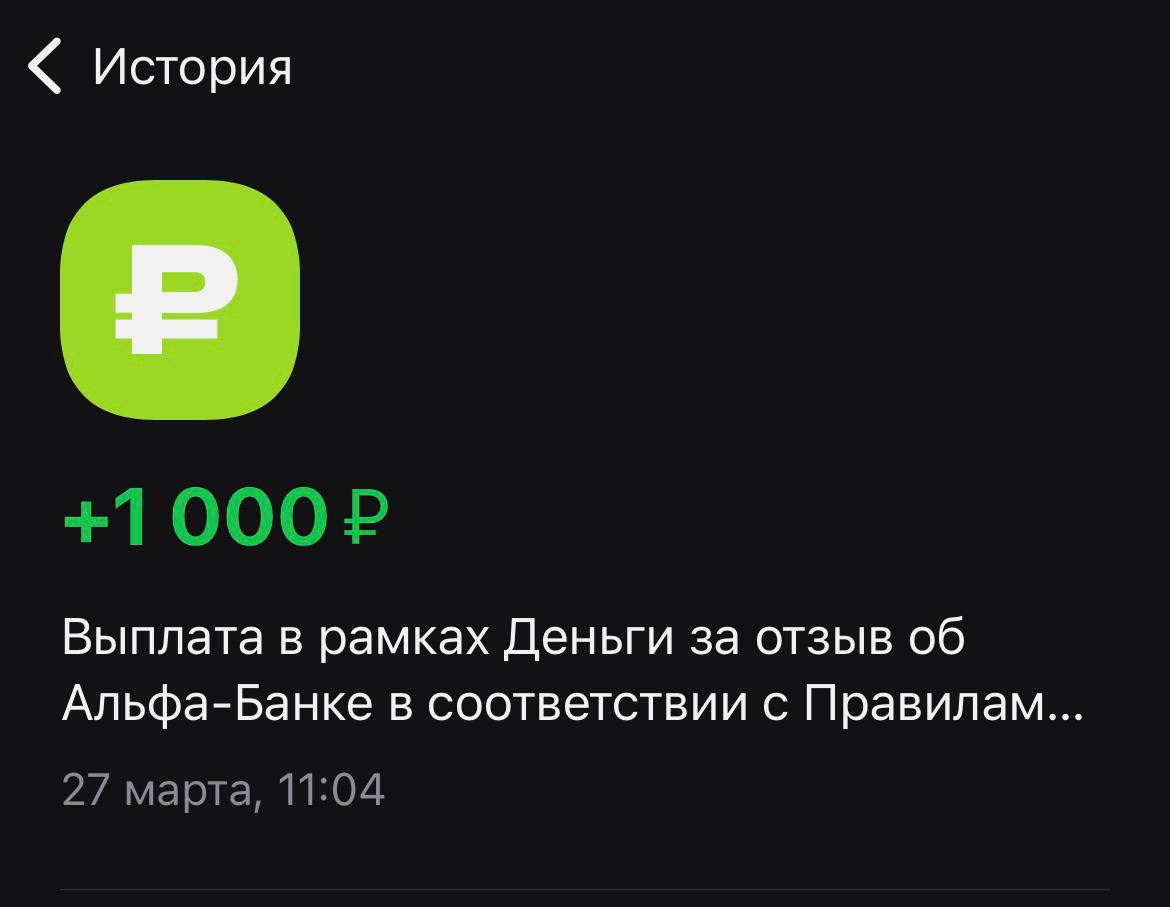

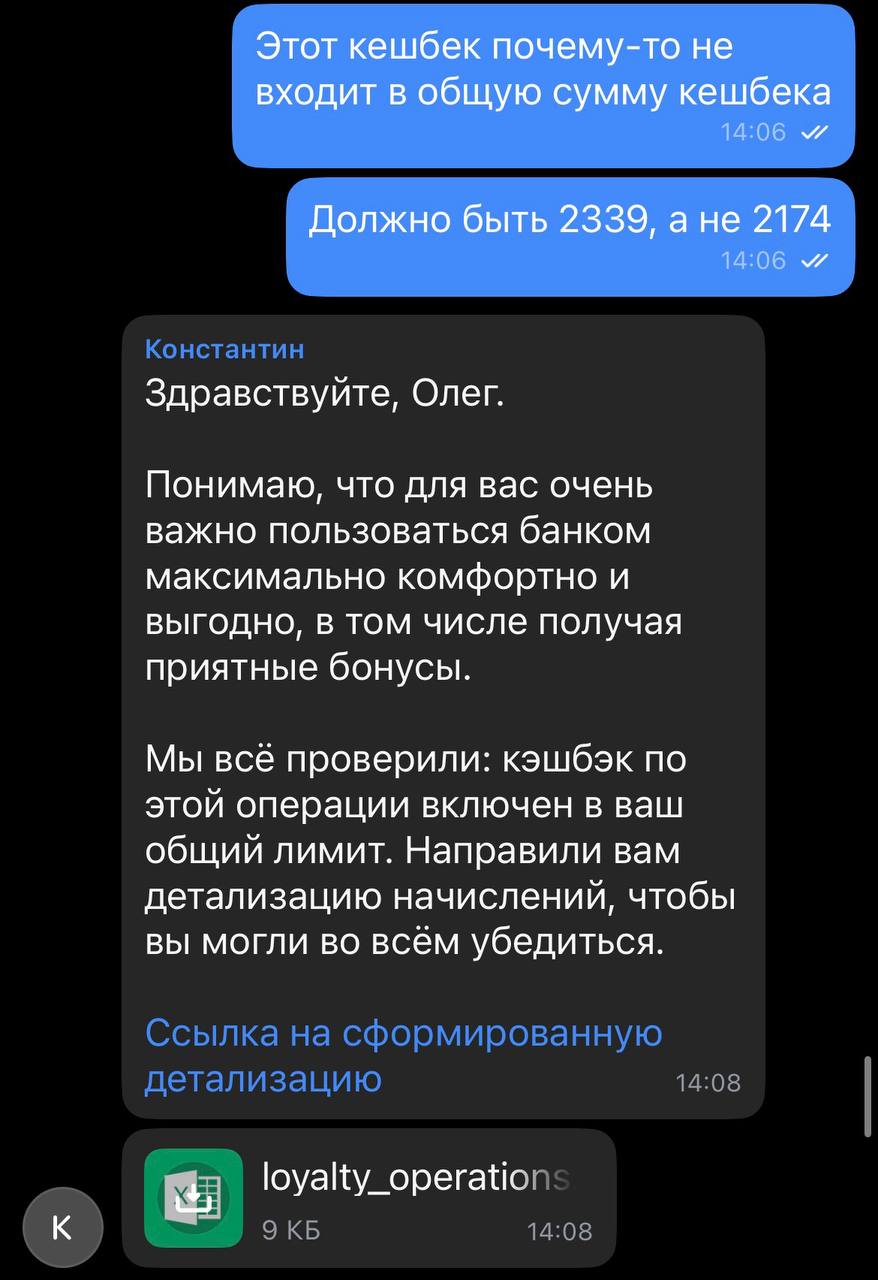

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В погоне за народным рейтингом

Когда чуйка подводит

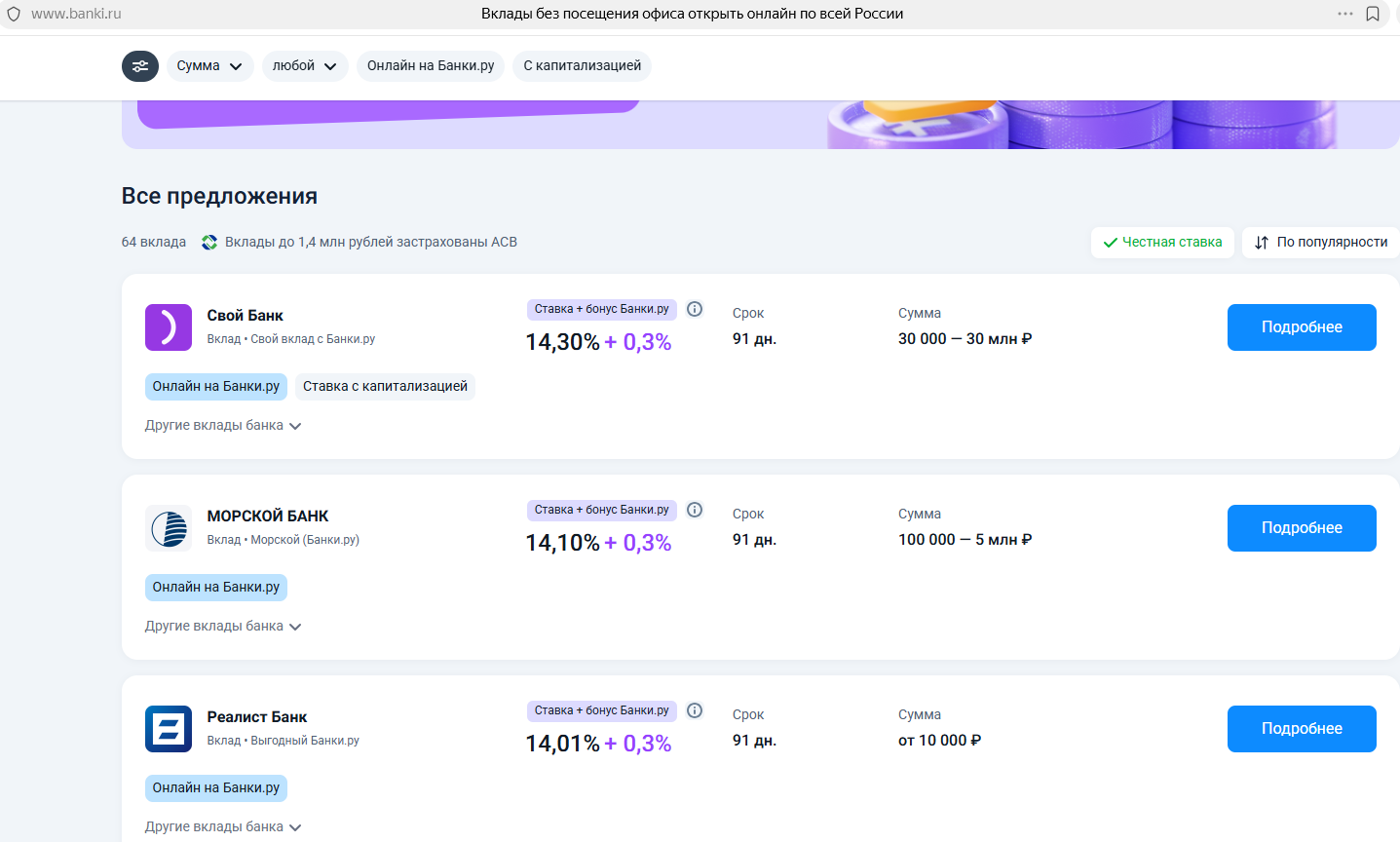

К моему большому сожалению, ставки по вкладам в банках неизменно снижаются. Есть еще один повод для сожаления, и это то, что наибольшие проценты банки начисляют обычно на так называемые "новые деньги". И банков в каждом населенном пункте ограниченное количество. Но нам в помощь, как всегда, сайт Банки.ру! Промониторила я все предложения по вкладам, вот здесь: https://www.banki.ru/products/deposits/catalogue/vkladyi_bez_posescheniya_ofisa/, а предложения то оказались неплохие, а...

ЦМР Банк изменяет ставки по вкладам с 13.04

Ну что, дамы, хотите дорого богато! Тогда вам в Экспобанк! Смотрите, что нашел для вас!

Банк ,, Синара ,, снижает верхний порог суммы по НС ,, Курс на мечту,, до 2млн₽ с 13.04. При превышении суммы на счёте , ставка будет 1, 5% на разницу превышения.

- Банк ДОМ.РФ снизил ставку по накопительному счету

- НС Банк снизил ставки по накопительному счету

- Дальневосточный банк увеличил ставки по вкладам

- Газпромбанк изменил условия по вкладу «В плюсе»

Банк ,, Зенит,, снижает ставки по своим вкладам с 13марта.

- Изменение условий займов ZAYMIGO (ООО «Займиго МКК»)

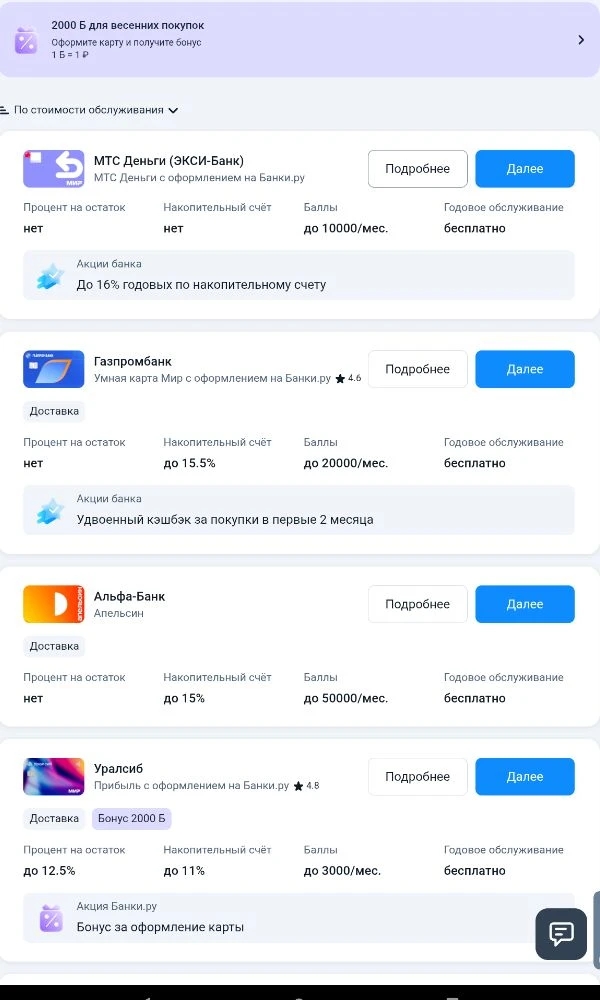

Участие в бонусной акции "Бонус 2000Б". Дебетовая карта банка Уралсиб.