Как я через Банки.ру выбирал вклад и не переплатил за иллюзию выгоды

Долгое время я относился к вкладам как к чему-то максимально простому: положил деньги под процент, через год забрал с прибылью. Какая там может быть сложность? Но в прошлом году я решил подойти к вопросу осознанно и впервые серьезно изучил рынок через финансовый маркетплейс Банки.ру. И знаете, я был удивлен, насколько разными могут быть условия при одинаковой на первый взгляд ставке. Рассказываю, как выбирал вклад с капитализацией, на какие нюансы обратил внимание и почему не всегда стоит гнаться за самой высокой цифрой.

С чего все началось

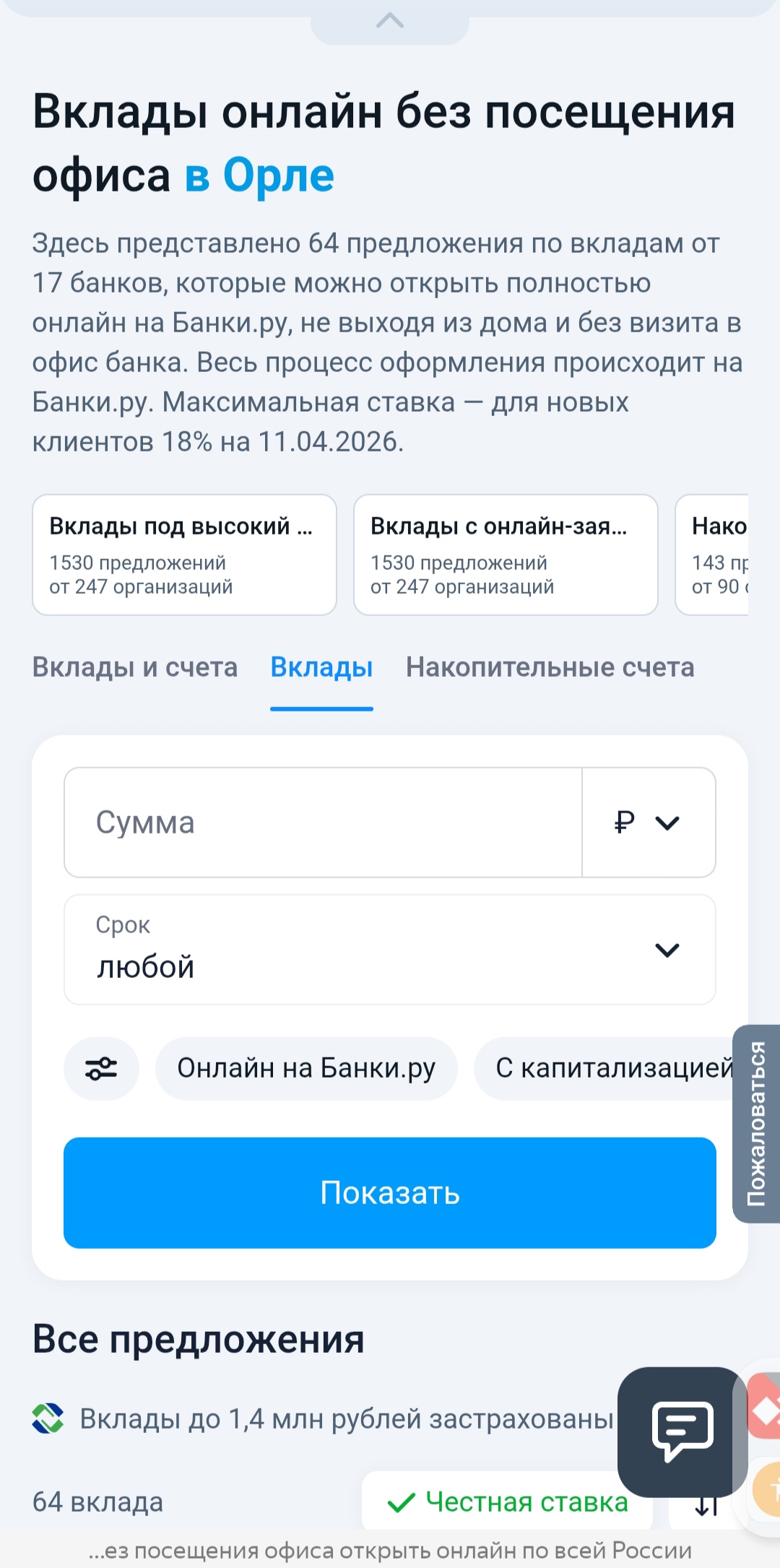

У меня накопилась некоторая сумма, которую я точно не планировал тратить в ближайший год. Решение было очевидным — открыть вклад. Но вместо того чтобы автоматически продлить в том же банке, где лежала зарплата (как делал раньше), я решил потратить час и посмотреть, что предлагают другие. Зашел на Банки.ру в каталог вкладов и приготовился сравнивать.

Первое, что я увидел, — разброс ставок был довольно существенным. Но быстро выяснилось, что красивые большие цифры часто сопровождаются условиями, которые сводят на нет всю выгоду. Мне нужно было разобраться, где реальная доходность, а где маркетинг.

Какие подводные камни я обнаружил

Начал я с того, что отфильтровал вклады по сроку — мне нужен был примерно на год. Дальше стал изучать каждое предложение, которое попадало в топ выдачи. И вот что я заметил.

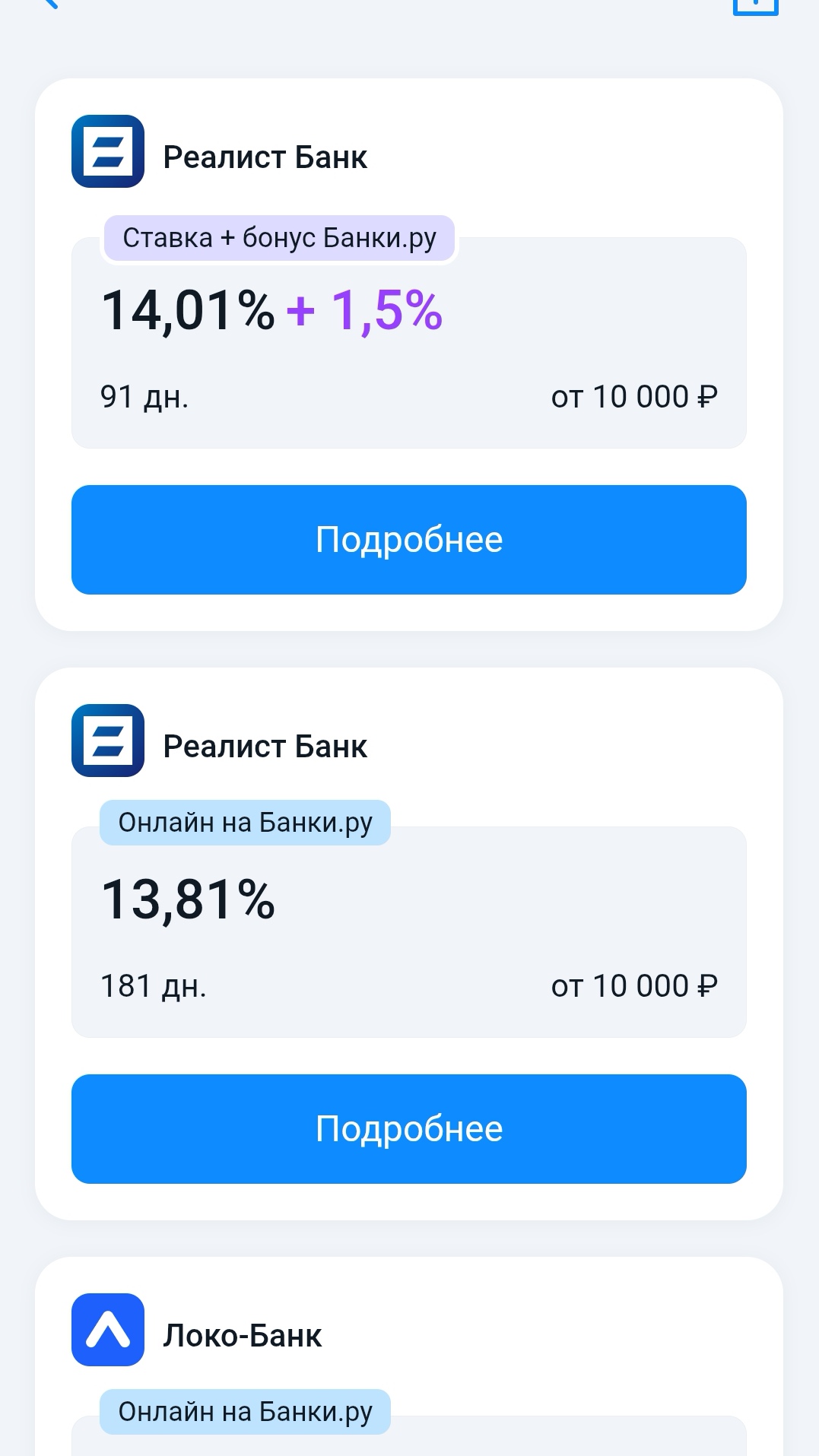

Некоторые банки давали высокую ставку, но с условием, что проценты выплачиваются в конце срока без капитализации. При этом рядом был вклад с чуть более низкой ставкой, но с ежемесячной капитализацией. На дистанции в год второй вариант оказывался выгоднее, хотя первая цифра выглядела привлекательнее.

Другая история — вклады с "лесенкой". Например, в первый месяц ставка высокая, во второй — чуть ниже, а к концу года падает до минимальной. Средняя эффективная ставка оказывалась намного ниже заявленной в рекламе. Без калькулятора и внимательного чтения условий на такой уловке легко попасться.

Третий момент — минимальная сумма для максимальной ставки. В нескольких банках высокая доходность действовала только для сумм выше определенного порога. Мои накопления этот порог не дотягивали, поэтому реальная ставка для меня была на порядок ниже. На странице маркетплейса это было указано, но мелким шрифтом — нужно было специально обратить внимание.

Как я сужал выбор и что в итоге выбрал

После того как я отсек вклады с "плавающими" ставками и градациями по сумме, у меня осталось три варианта. Первый — с ежемесячной капитализацией, но без пополнения. Второй — с капитализацией в конце срока и возможностью пополнения. Третий — с ежемесячной выплатой процентов на отдельный счет (без капитализации).

Я выбрал первый вариант. Почему? Во-первых, пополнение мне было не нужно — сумма была фиксированная. Во-вторых, ежемесячная капитализация давала небольшой, но приятный дополнительный доход за счет того, что проценты начинали работать на меня уже в следующем месяце. В-третьих, банк входил в число достаточно крупных, чтобы я чувствовал себя спокойно.

Оформил вклад через заявку на Банки.ру. Процесс занял около часа: заполнение анкеты, звонок менеджера, удаленное открытие. Никуда ходить не пришлось, все сделал из дома.

Что получилось по факту

За весь срок вклада я получил доход, который был чуть выше, чем если бы я выбрал вариант с более высокой номинальной ставкой, но без капитализации. Разница не гигантская, но на сумме вклада и на годовом горизонте это оказались вполне ощутимые деньги, которых бы у меня не было, если бы я просто положил деньги в первый попавшийся банк.

Главное же — я получил опыт и уверенность, что теперь знаю, на что обращать внимание. В следующий раз процесс займет еще меньше времени, а результат будет не хуже.

Мои советы тем, кто выбирает вклад через Банки.ру

1. Сравнивайте эффективную ставку, а не номинальную. Если у вас есть выбор между вкладом с капитализацией и без, всегда считайте, что вы получите в деньгах на свой срок. Калькуляторы на Банки.ру в этом здорово помогают.2. Обращайте внимание на минимальную сумму для максимальной ставки. Если ваш вклад меньше порога, вы попадаете в другую категорию доходности. Это легко упустить, если смотреть только на заголовок.3. Проверяйте, не снижается ли ставка по периодам. Вклады с "лесенкой" выглядят привлекательно в рекламе, но на дистанции часто проигрывают ровным ставкам.4. Решите, нужна ли вам капитализация. Если вы готовы не трогать проценты весь срок, капитализация дает дополнительный доход. Если планируете забирать проценты каждый месяц на текущие расходы, выбирайте выплаты на отдельный счет.5. Не забывайте про надежность банка. Самая высокая ставка в малоизвестном банке — это не всегда риск (вклады застрахованы), но субъективный комфорт и удобство приложения тоже важны. Посмотреть все актуальные предложения и сравнить условия можно в каталоге вкладов на Банки.ру.

Главный урок

Вклад кажется простым продуктом только на первый взгляд. На самом деле в условиях спрятано много нюансов, которые могут стоить тысяч рублей. Маркетплейс Банки.ру позволяет увидеть все эти нюансы в одном месте, не переходя по сайтам банков. Теперь у меня железное правило: перед открытием любого вклада я сначала захожу на Банки.ру, сравниваю не меньше пяти предложений, а только потом принимаю решение. Даже если в итоге остаюсь в своем банке, я делаю это осознанно, а не по инерции. И вам советую.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Сегодня Т-банк в очередной раз порадовал супервыгодным предложением со 100% кэшбеком.

Крупнейший финансовый маркетплейс Банки.ру -это отличный и удобный инструмент для подбора финансовых продуктов.

Привет! В 2026 году рынок банковских продуктов в России остаётся очень конкурентным. Несмотря на постепенное снижение ключевой ставки ЦБ, банки продолжают баловать клиентов высоким кэшбэком, длинными грейс-периодами по кредиткам и привлекательными ставками по вкладам (особенно для новых клиентов и «новых денег»).

С финансовым маркетплейсом Банки.ру я познакомилась благодаря дочери. Она убедила меня зарегистрироваться данной площадке, потому что в октябре 2025 года проводилась выгодная акция - бонус 2000 рублей при регистрации на Банки.ру и открытии вклада. По условиям акции необходимо было зарегистрироваться на Банки.ру до 30.10.2025 и открыть вклад на любую сумму и срок, введя промокод.

Я пенсионер. Чтобы выжить, гоняюсь за высокими ставками. Вэлберис Банк предложил вклад на 2 месяца под 14,6% годовых. Перевел туда 1,5 млн рублей. Пополнить вклад не смог — технические проблемы банка. Дважды вклад переоткрывался, но не работал. Техподдержка подтвердила сбой.

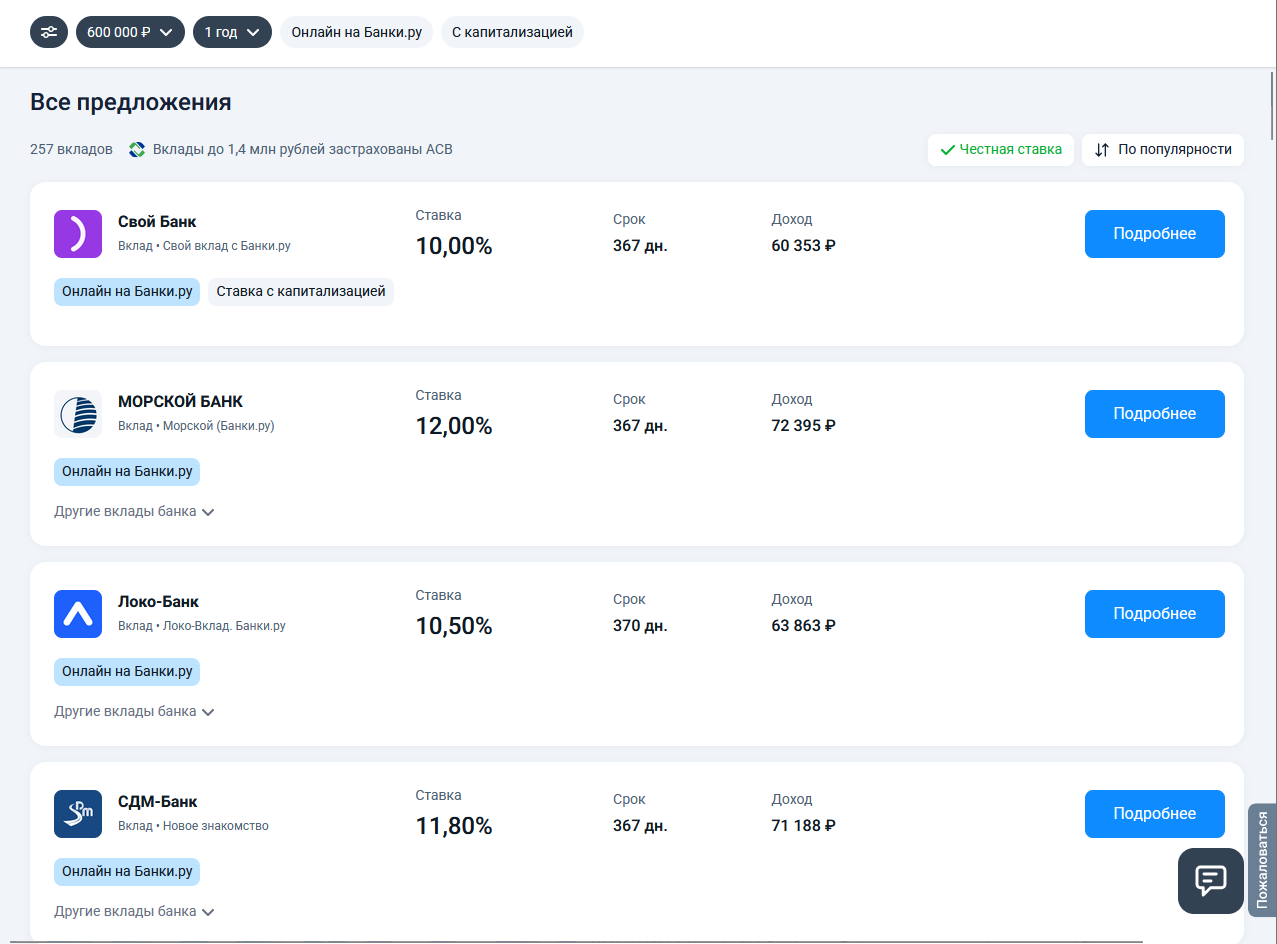

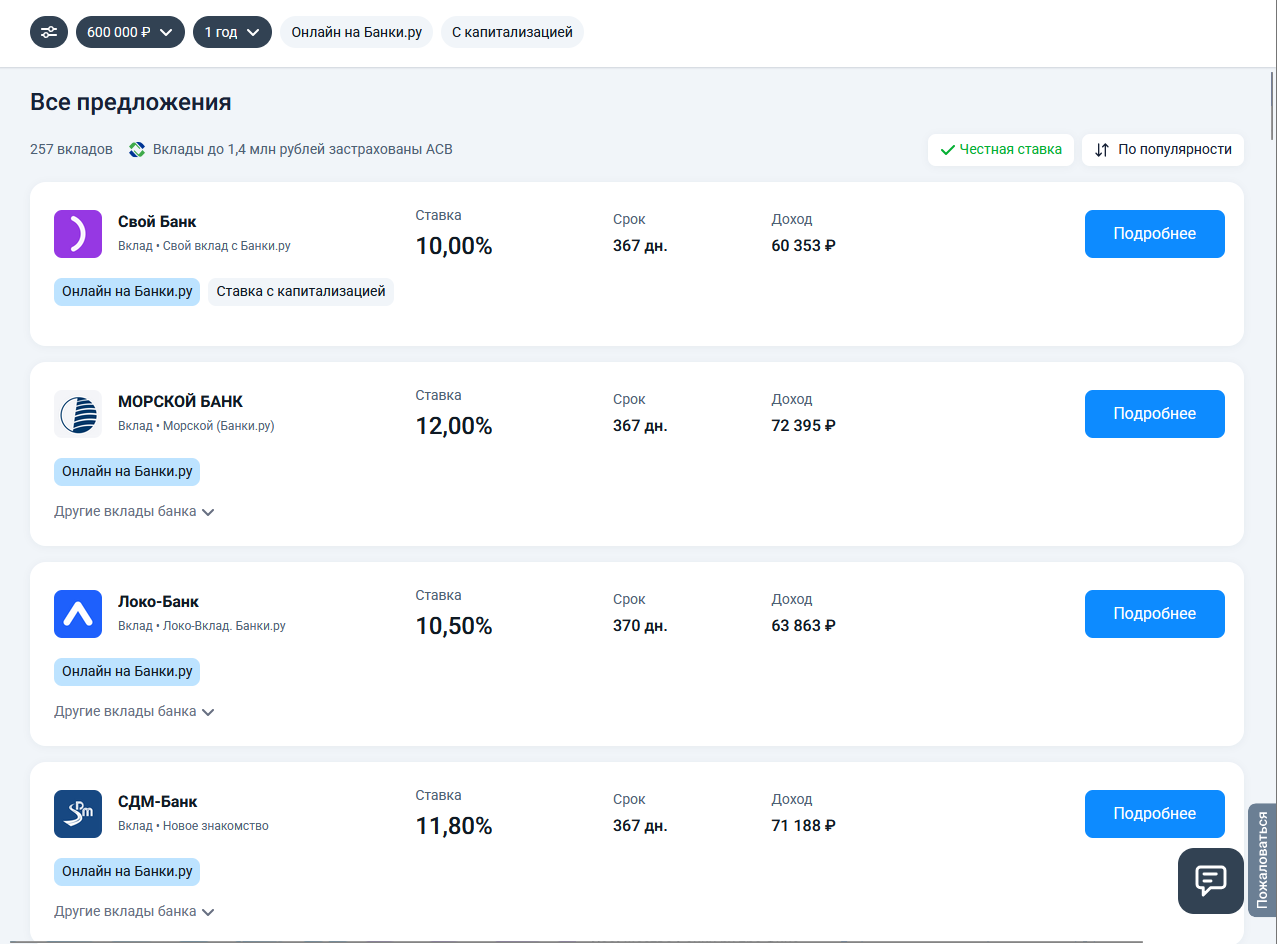

Недавно у меня освободилась сумма ~600 000 ₽, и я решил разместить её во вклад. Казалось бы — задача простая: выбрать максимальную ставку и открыть. Но на практике всё оказалось чуть сложнее, и именно через маркетплейс Банки.ру получилось разобраться в деталях и не допустить ошибок.

Привет, новый клиент! Вы только начинаете свой путь с нами — и мы хотим, чтобы он начался с чего‑то особенного. Представьте: ваши сбережения не просто лежат на счёте, а работают активнее обычного. Как? Благодаря акции «Вклад с бонусом» — мы дарим вам дополнительные +1,5% к ставке! Да, вы не ослышались: сразу +1,5% сверху — это наш подарок за то, что вы с нами.

Многие банки для новых клиентов предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. В декабре 2025 года я открыла накопительный счет с приветственной ставкой в Ozon банке. На тот момент по накопительному счету были следующие условия:

Банк ,, Реалист,, изменяет с 15.04 условия по НС в части начисления повышенной ставки. Она будет только у зарплатных клиентов. Ранее была и у Премиум и сотрудников банка

Экспо банк снижает ставки по вкладам с 14.04