Как я выбирал вклад через Банки.ру и не потерял проценты

Недавно у меня освободилась сумма ~600 000 ₽, и я решил разместить её во вклад. Казалось бы — задача простая: выбрать максимальную ставку и открыть. Но на практике всё оказалось чуть сложнее, и именно через маркетплейс Банки.ру получилось разобраться в деталях и не допустить ошибок.

С чего начал

Первым делом я пошёл смотреть варианты в каталоге вкладов: https://www.banki.ru/products/deposits/

Фильтры сильно упростили задачу: я выставил сумму, срок (рассматривал 6–12 месяцев) и убрал вклады с инвестиционной составляющей — хотелось именно классический депозит без риска.

На старте ориентировался только на ставку (видел предложения до ~15–16% годовых), но быстро понял, что это не единственный критерий.

Что сравнивал на практике

Когда начал открывать карточки вкладов, обратил внимание на нюансы:

- Ставка “до” — часто максимальный процент действует только при выполнении условий (например, новые деньги или премиальный пакет)

- Капитализация — разница в итоге может дать +5–10 тыс. ₽ за год

- Возможность пополнения — для меня это было важно, планировал докладывать ещё ~100–150 тыс. ₽

- Досрочное закрытие — в одном варианте теряешь почти всё, в другом сохраняется часть процентов

- Минимальная сумма — некоторые выгодные предложения начинались от 1 млн ₽

Отдельно проверял, есть ли онлайн-открытие — не хотелось идти в офис.

Ошибка, которую чуть не совершил

Я почти выбрал вклад с “высокой” ставкой 16%, но в условиях оказалось:

- ставка действует только первые 3 месяца,

- дальше — около 10%,

- без капитализации.

В пересчёте на год итоговая доходность получалась заметно ниже, чем у вкладов с честными 13,5–14% на весь срок.

Если бы не внимательное сравнение в каталоге, легко можно было попасться на “витринную” цифру.

Итог выбора

В итоге выбрал вклад:

- сумма: 600 000 ₽

- срок: 9 месяцев

- ставка: 13,8% годовых

- с ежемесячной капитализацией

- с возможностью пополнения

Открытие заняло около 10 минут онлайн.

По расчету через калькулятор (там же на Банки.ру) итоговый доход вышел примерно на 5–7% выше, чем у альтернатив без капитализации.

Что в итоге сработало

Для себя сформулировал несколько правил:

- Смотреть не на ставку, а на итоговую доходность Всегда проверяю, как она меняется с учетом срока и условий.

- Читать условия “мелким шрифтом” Особенно про снижение ставки и досрочное закрытие.

- Фильтровать по своим задачам Если нужны пополнения — сразу отсеивать неподходящие варианты.

- Сравнивать минимум 5–7 вариантов Через маркетплейс это занимает 15–20 минут, но экономит деньги.

Полезный лайфхак

Если вы только начинаете выбирать вклад, лучше сразу идти в каталог и задать параметры под себя: https://www.banki.ru/products/deposits/

А если рассматриваете альтернативы (например, накопительные счета или карты с процентом на остаток), можно посмотреть и раздел карт: https://www.banki.ru/products/debitcards/

Вывод

Главное, что я понял: разница между “первым попавшимся вкладом” и осознанным выбором — это не проценты на бумаге, а реальные десятки тысяч рублей.

Маркетплейс в этом плане удобен именно как инструмент сравнения, а не просто витрина. Если использовать его правильно — можно избежать типичных ошибок и выбрать действительно выгодный вариант под свои цели.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

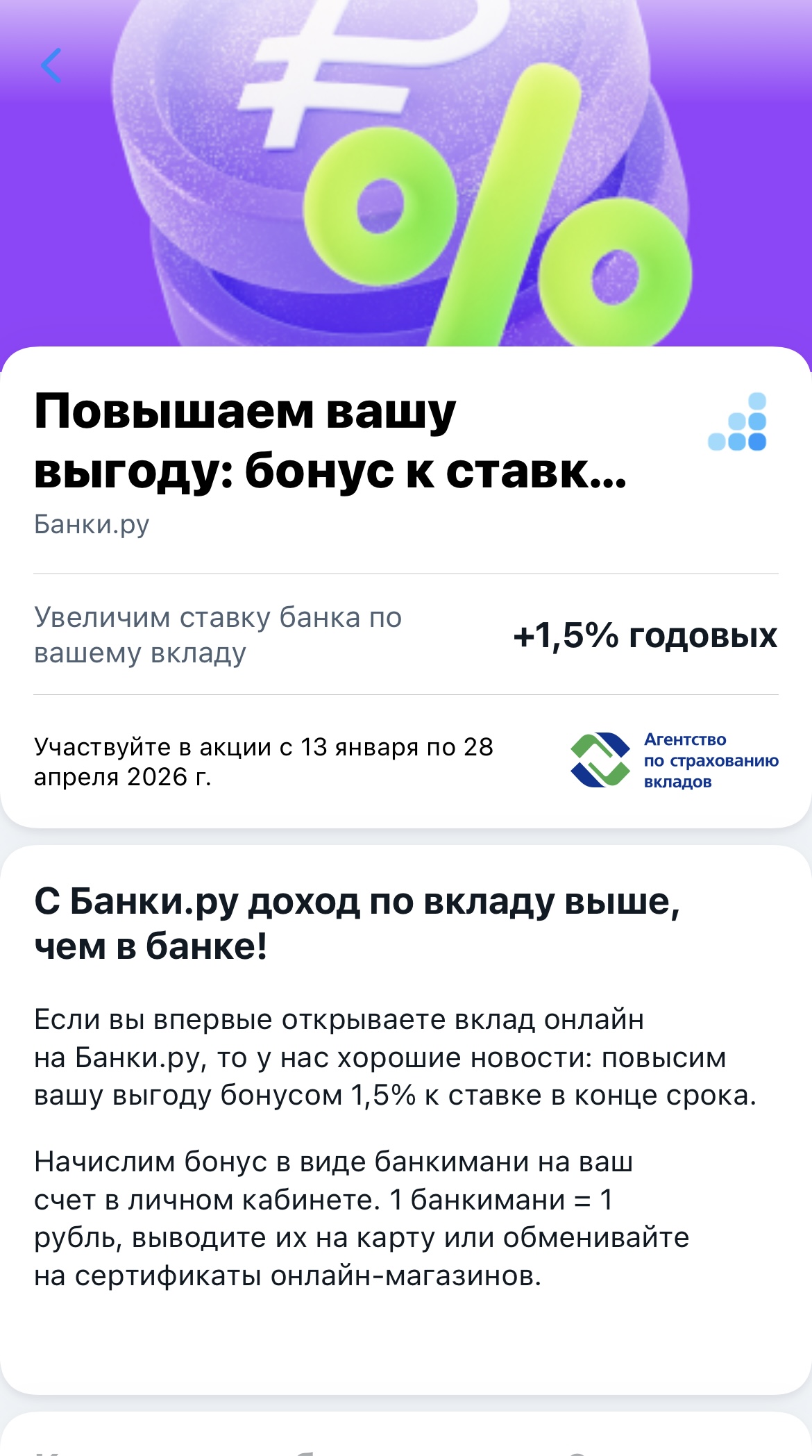

Привет, новый клиент! Вы только начинаете свой путь с нами — и мы хотим, чтобы он начался с чего‑то особенного. Представьте: ваши сбережения не просто лежат на счёте, а работают активнее обычного. Как? Благодаря акции «Вклад с бонусом» — мы дарим вам дополнительные +1,5% к ставке! Да, вы не ослышались: сразу +1,5% сверху — это наш подарок за то, что вы с нами.

Многие банки для новых клиентов предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. В декабре 2025 года я открыла накопительный счет с приветственной ставкой в Ozon банке. На тот момент по накопительному счету были следующие условия:

Банк ,, Реалист,, изменяет с 15.04 условия по НС в части начисления повышенной ставки. Она будет только у зарплатных клиентов. Ранее была и у Премиум и сотрудников банка

Экспо банк снижает ставки по вкладам с 14.04

Аттракцион щедрости

Страховка и сок по третьему кругу

Технический сбой против твоих денег

Большинство россиян используют банковские карты каждый день, но почти никто не задумывается, почему банк предлагает «бесплатную» дебетовку с кэшбэком 5–10 % или кредитку с длинным льготным периодом. На самом деле это не благотворительность. Банки зарабатывают на картах огромные деньги, а вы можете превратить эти механизмы в свой личный доход. Вот реальные лайфхаки, о которых говорят редко даже на банковских форумах.

В погоне за народным рейтингом

Когда чуйка подводит