115-ФЗ как не попасть под блокировку и что делать, если уже ограничили операции

В 2026 году блокировки счетов по 115-ФЗ («О противодействии легализации доходов, полученных преступным путём, и финансированию терроризма») остаются одной из самых болезненных тем для физлиц и ИП. Банки массово проверяют операции, особенно P2P-переводы, крупные поступления и «транзит». По данным источников, в начале 2026 года число ограничений выросло из-за ужесточения критериев ЦБ.

Хорошая новость: с 2025–2026 годов ЦБ обязал банки проактивно объяснять причины блокировки (по 115-ФЗ или 161-ФЗ) и чётко разграничивать законы. Это упрощает жизнь.

В этой статье — только проверенная информация из официальных источников: методические рекомендации Банка России, Росфинмониторинга и разъяснения ЦБ (ссылки в конце). Никаких мифов и «серых» схем. Только то, что реально работает: как избежать блокировки и пошагово снять ограничения.

1. Почему банк может заблокировать счёт по 115-ФЗ

Банк не обязан доказывать преступление — достаточно подозрений, что операция может быть связана с отмыванием. Основные признаки подозрительных операций (из Методических рекомендаций ЦБ № 16-МР и общих критериев):

• Необычно большое количество контрагентов-физлиц (например, >10 в день или >50 в месяц).

• Большой объём операций (>30 за день) или суммы (>100 тыс. ₽ в день / >1 млн ₽ в месяц).

• Деньги быстро «протранзитили» (зачислили и сразу отправили дальше, остаток на счёте минимальный).

• Нет платежей на повседневные нужды (ЖКУ, связь, продукты).

• Поступления не соответствуют вашему официальному доходу (например, зарплата 50 тыс., а на карту 500 тыс. без объяснения).

• Операции с криптой через частных лиц или обналичка сразу после зачисления.

• Использование личной карты/счёта для «бизнеса» (много одинаковых поступлений от разных людей).

Для ИП/юрлиц добавляются: низкая налоговая нагрузка (<0,9–1% от оборота), переводы «физикам» без договоров, обналичка крупными суммами сразу после поступления.

Важно в 2026 году: банки обязаны сообщать точную причину и ссылку на норму закона. Если не объясняют — это нарушение рекомендаций ЦБ.

2. Как не попасть под 115-ФЗ: чек-лист, который реально работает

Главное правило от ЦБ и Росфинмониторинга — прозрачность и экономический смысл каждой операции. Вот что помогает тысячам людей:

1. Используйте счёт по назначению Личная карта — для личных трат. Для заработка (фриланс, продажа на Авито, аренда) регистрируйтесь как самозанятый или ИП. Переводите доходы на отдельный счёт.

2. Всегда указывайте назначение платежа «Оплата по договору №123 от 01.04.2026 за услуги» — а не «перевод другу». Это сразу снимает вопросы.

3. Храните документы по каждой крупной операции

• Договоры, акты, чеки, переписка с клиентом.

• Для продажи авто/квартиры — договор купли-продажи.

• Для подарка/займа — расписка или договор займа.

4. Платите налоги вовремя Самозанятые — 4–6%, ИП — по своей системе. Налоговая нагрузка хотя бы 1% от оборота сильно снижает риски.

5. Избегайте «транзита» и цепочек Не принимайте деньги, чтобы сразу отправить дальше. Не используйте свою карту для переводов по просьбе третьих лиц.

6. Не обналичивайте всё сразу Крупная сумма на карту → сразу снятие наличкой = красный флаг. Лучше тратить с карты или обосновать (ремонт, покупка и т.д.).

7. Проверяйте контрагентов (для ИП) Используйте сервисы ЦБ «Знай своего клиента» и ЕГРЮЛ. Избегайте фирм-однодневок.

8. Если банк запросил документы — отвечайте сразу Чем быстрее и полнее — тем меньше риск отказа.

Эти рекомендации прямо из Методических рекомендаций ЦБ для предпринимателей и физлиц. Соблюдение снижает вероятность блокировки в разы.

3. Что делать, если счёт уже заблокировали: пошаговая инструкция 2026 года

Шаг 1. Узнайте точную причину

Банк обязан прислать уведомление с указанием нормы закона (п. 11 ст. 7 115-ФЗ или 161-ФЗ). Если в приложении/почте ничего нет — звоните в поддержку и требуйте письменного разъяснения.

Шаг 2. Подготовьте документы

Обычно просят:

• Письменные пояснения (экономический смысл операций).

• Справку 2-НДФЛ / 3-НДФЛ / выписку по самозанятости за 12 месяцев.

• Договоры, акты, чеки, скриншоты переписок.

• Выписки по другим счетам (если деньги «пришли из ниоткуда»).

Шаг 3. Отправьте документы в банк

Срок — обычно 5–10 рабочих дней (уточняйте в уведомлении). Отправляйте через приложение/личный кабинет + дублируйте на email банка с входящим номером.

Шаг 4. Если банк отказал — идём дальше

• В банке (первый уровень реабилитации) — повторно подайте документы + заявление о пересмотре.

• В Межведомственную комиссию при ЦБ (второй уровень) — если банк снова отказал. Заполняйте шаблоны с сайта ЦБ (есть готовые формы). Срок рассмотрения — до 30 дней.

Сколько времени занимает разблокировка?

При полной комплектации документов — 3–10 дней в банке. Через МВК — до месяца. Деньги размораживаются сразу после положительного решения.

Важно: пока счёт ограничен, можно проводить некоторые платежи (налоги, ЖКУ, алименты — уточняйте у банка).

4. Полезные лайфхаки и что НЕ делать

• Не спорьте с оператором по телефону — сразу требуйте письменный ответ.

• Не открывайте новые счета в других банках «на всякий случай» — это может быть расценено как попытка уйти от контроля.

• Если часто фрилансите — ведите отдельный «рабочий» счёт и платите налоги.

• Храните все документы минимум 3 года.

Официальные источники (обязательно проверьте сами — условия могут уточняться)

• Методические рекомендации ЦБ «Что нужно знать предпринимателю» → cbr.ru

• Информационное письмо ЦБ № 16-МР (признаки для физлиц)

• Платформа «Знай своего клиента» (проверка риска) — cbr.ru

• Шаблоны заявлений в МВК — на сайте ЦБ в разделе рекомендаций.

Вывод: 115-ФЗ — не кара, а инструмент против мошенников. 95% блокировок снимаются, если человек честный и готов подтвердить документы. Главное — прозрачность и быстрая реакция.

Если у вас уже запросили документы или заблокировали — опишите в комментариях свою ситуацию (без личных данных). Подскажу, какие документы собрать именно под ваш кейс. Экономьте нервы и время — действуйте по инструкции ЦБ.

Статья подготовлена на основе официальных рекомендаций Банка России и Росфинмониторинга по состоянию на апрель 2026 года. Перед действиями всегда проверяйте актуальную информацию на cbr.ru.

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

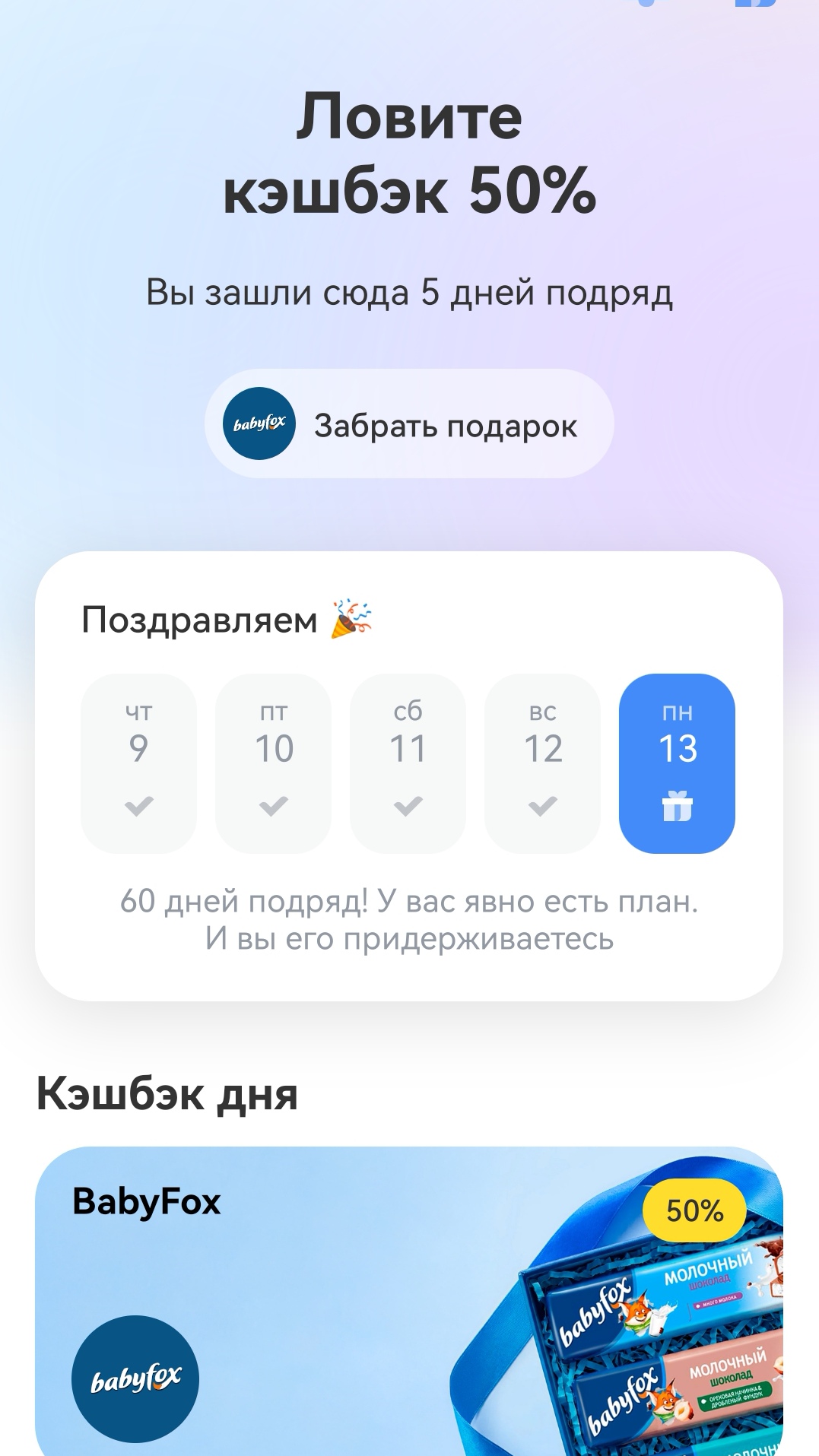

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Сегодня Т-банк в очередной раз порадовал супервыгодным предложением со 100% кэшбеком.

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

В Альфа-Банке, как и в других банках есть реферальная программа "Деньги вам и друзьям", по которой можно получать вознаграждение за приглашение новых друзей. Например, чтобы получить вознаграждение за карту необходимо выполнить следующие условия акции:

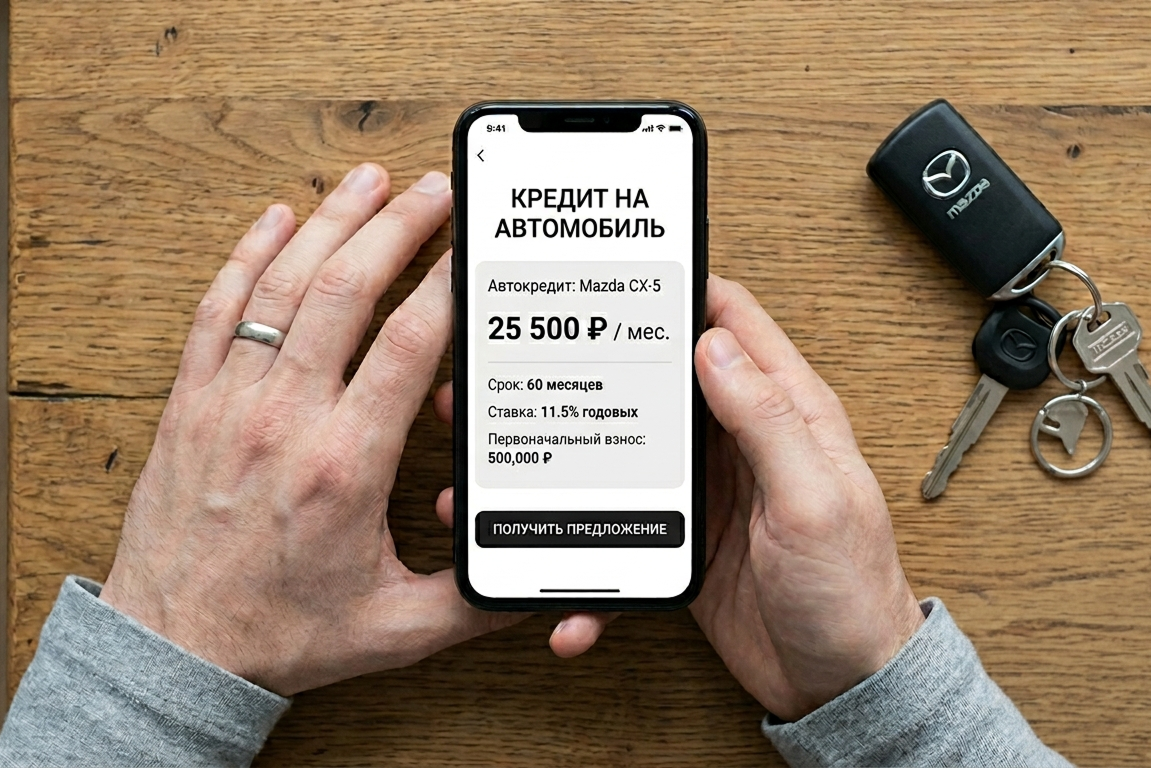

Давно хотел взять себе Mazda с пробегом. Не новую — именно с рук, чтобы не переплачивать за салон и «запах нового авто».

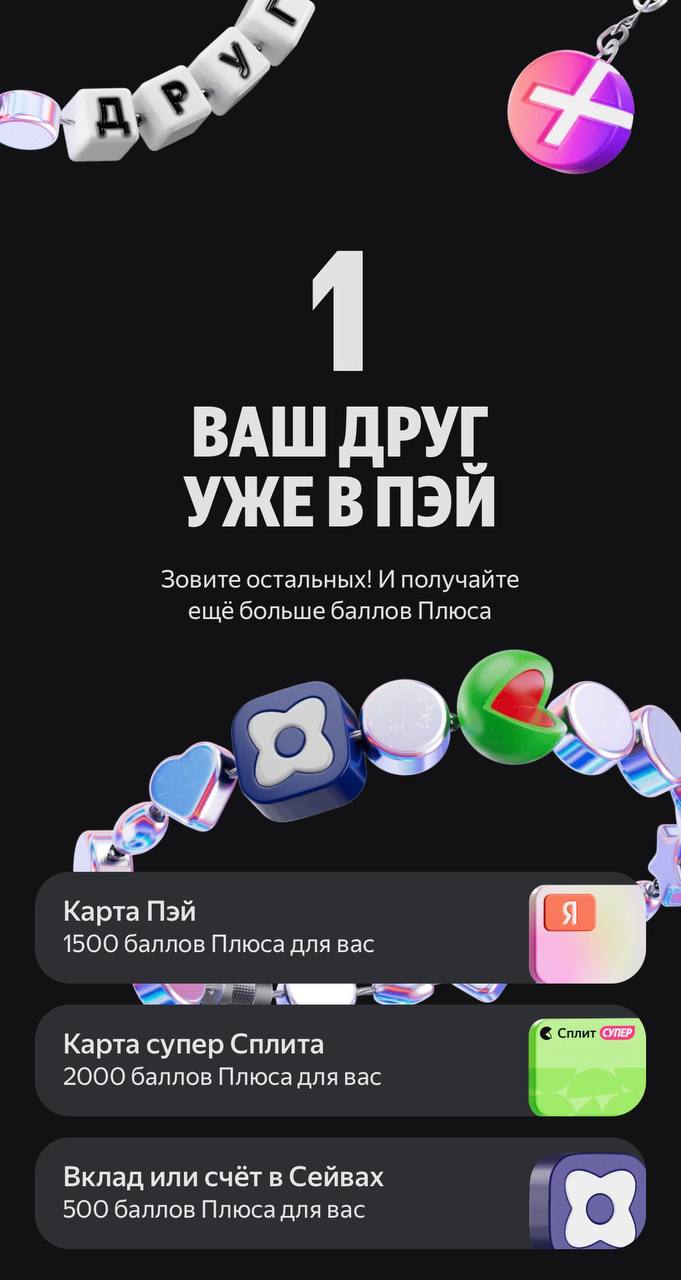

Многие привыкли, что реферальные программы у крупных экосистем — это скорее приятный, но мелкий бонус в пару сотен рублей, который едва покрывает чашку кофе. Однако в апреле 2026 года Яндекс решил пойти ва-банк в борьбе за активную аудиторию. Если вы пользуетесь сервисами Яндекса, то наверняка заметили, как агрессивно сейчас продвигается карта Яндекс Пэй. Но самое интересное для нас скрыто в разделе бонусов и приглашений.

Финансовая грамотность - способность принимать обоснованные решения по управлению доходами, расходами, сбережениями и инвестициями. В условиях быстро меняющейся экономики её роль усиливается: грамотные потребители и предприниматели формируют более устойчивые и предсказуемые рыночные процессы.

Привет, друзья! Ключевая ставка ЦБ РФ держится на уровне 15% (после снижения в марте), и это отличная новость для тех, кто хочет сохранить и приумножить деньги без лишнего риска. Вклады всё ещё дают «жирные» проценты — до 18% годовых в отдельных предложениях, а лучшие дебетовые карты возвращают кэшбэк и начисляют доход на остаток. Плюс есть варианты для тех, кто готов чуть рискнуть ради большей доходности.

Кредитную карту Альфа-Банка вместе с дебетовой картой я получила в августе 2025 года. Карту доставил курьер в удобное место и время. При встрече представитель банка разъяснил условия моей кредитной карты "60 дней без %":

Кейс: Инструкция по превращению правды в деньги

Долгое время я пользовался дебетовой картой своего зарплатного банка и даже не задумывался, что теряю деньги. Кэшбэк там был, но какой-то "средний по больнице" — копейки, которые не влияли на бюджет. Но в какой-то момент я решил посчитать, сколько я трачу в месяц на основные категории, и ужаснулся. Оказалось, что мои привычные расходы — супермаркеты, кафе, аптеки, такси — не совпадают с категориями повышенного кэшбэка моей карты. Я платил за всё по минимальной ставке, в то время как...

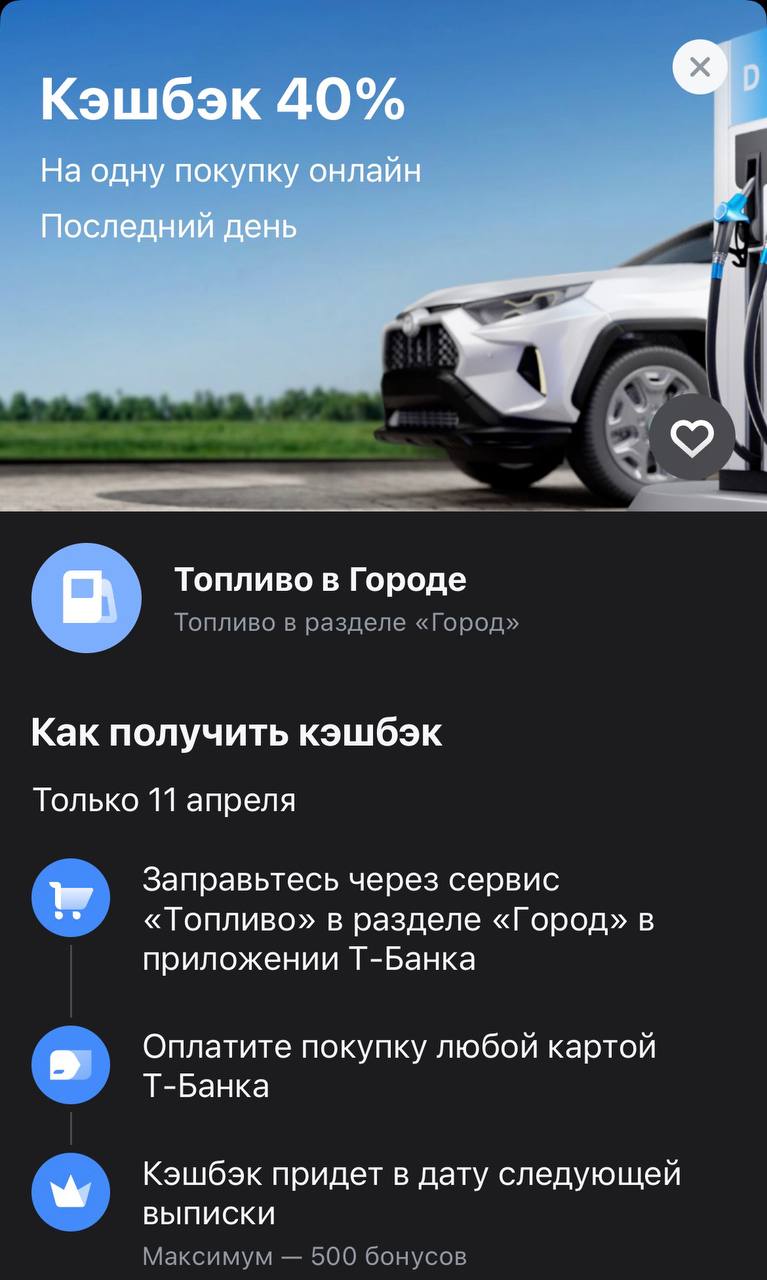

Акция одного дня для тех, кто за рулем

Оформила кредитную карту Т-Банка летом 2025 года. Мне была одобрена кредитная карта Платинум с лимитом 100 тысяч рублей, льготным период 55 дней и бесплатным обслуживанием. Что немаловажно - в льготный период входит операция перевод денег без комиссии. Именно такую карту я и подбирала для себя.