Как я через Банки.ру нашел накопительный счет и перестал терять проценты

Долгое время я был классическим вкладчиком: открыл вклад на год, забыл про него, через год пришел за процентами. Но в какой-то момент жизнь внесла коррективы — понадобились деньги раньше срока. Пришлось расторгать вклад досрочно, терять почти все накопленные проценты и начинать заново. После этого случая я задумался: а есть ли инструмент, который дает доходность, сравнимую со вкладом, но при этом позволяет забирать деньги в любой момент без потери процентов? Так я впервые серьезно изучил накопительные счета через финансовый маркетплейс Банки.ру. Рассказываю, как выбирал, на какие параметры смотрел и почему теперь храню "подушку безопасности" только так.

С чего я начал и какая у меня была задача

У меня была сумма, которая составляла мой "резервный фонд" — деньги на случай потери работы, срочного ремонта или неожиданных медицинских расходов. Раньше я держал их на обычной дебетовой карте — доступно, но дохода ноль. Потом переложил во вклад — доход появился, но при досрочном снятии терял проценты. А резервный фонд тем и отличается, что он может понадобиться в любую минуту. Значит, нужен инструмент, который сочетает доходность вклада и гибкость карты.

Накопительный счет казался идеальным решением: деньги лежат, проценты капают, снять можно когда угодно без штрафов. Но когда я начал смотреть предложения, понял, что не все счета одинаково полезны. Нужно было выбрать тот, который даст максимальную доходность без скрытых условий.

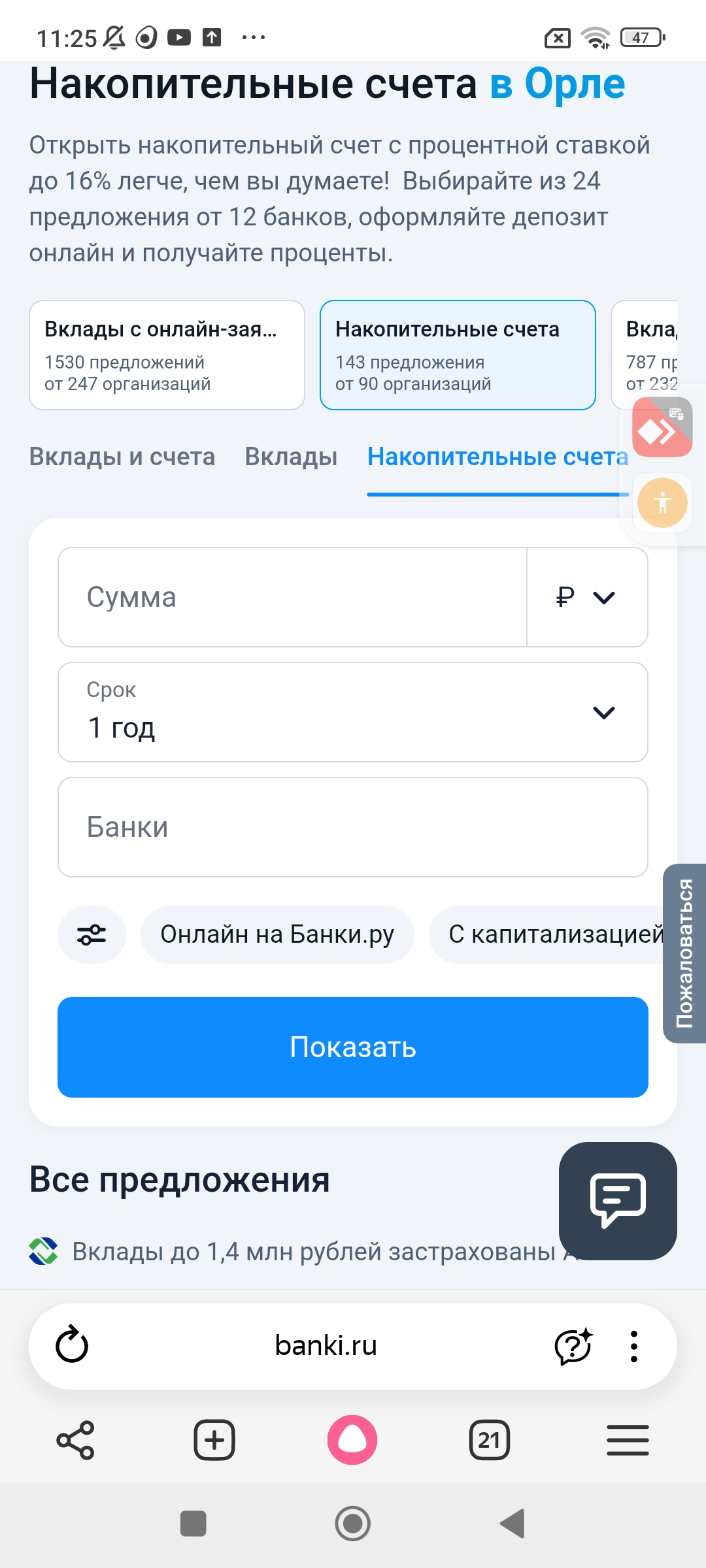

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов на Банки.ру и начал изучать. Первым делом отфильтровал варианты с бесплатным открытием и обслуживанием — это база. Дальше стал смотреть на условия начисления процентов.

Первая важная вещь, которую я заметил, — ставка часто зависит от суммы. Один банк давал высокий процент, но только на остаток до определенной суммы. Всё, что сверху, приносило копейки. Для моего объема сбережений это означало, что реальная доходность будет заметно ниже заявленной. Другой банк — высокий процент на весь остаток, без лимитов. Разница на дистанции в месяц была существенной.

Вторая вещь — период действия повышенной ставки. Многие банки заманивают двузначными цифрами, но мелким шрифтом написано: "первые два-три месяца". Потом ставка падает до уровня чуть выше нуля. Мне нужен был счет, на котором деньги будут лежать долго, без сюрпризов через квартал. Я искал счет с понятной, фиксированной или долгосрочно действующей ставкой.

Третья вещь — условия для получения максимальной ставки. Некоторые банки требовали траты по дебетовой карте на определенную сумму в месяц, иначе ставка снижалась. Другие — зачисление зарплаты или пенсии на счет. Мне не хотелось менять свои привычки и тем более переводить зарплату в другой банк ради накопительного счета. Я искал вариант без дополнительных условий.

Четвертая вещь — порядок начисления процентов. Ежемесячное начисление оказалось удобнее, чем ежеквартальное или ежегодное — я вижу результат регулярно и могу принять решение, если что-то пошло не так. Также важно было, чтобы проценты начислялись на фактический ежедневный остаток, а не на минимальный остаток за месяц.

На чем я остановился и как оформил

После нескольких дней сравнения я выбрал накопительный счет в банке из топ-30 по активам. Условия были такими: фиксированный процент на весь остаток без верхнего лимита, ставка действует на длительный срок без "приветственных" периодов, начисление процентов каждый месяц на фактический ежедневный остаток, бесплатное обслуживание без дополнительных условий (никаких трат по карте или зарплатных проектов).

Оформил счет через заявку на Банки.ру. Заполнил короткую форму, через некоторое время перезвонил менеджер банка, подтвердил открытие. Весь процесс занял около получаса, включая установку приложения и идентификацию. Я перевел свой резервный фонд на новый счет и забыл.

Как счет показал себя за время использования

Прошло несколько месяцев. За это время я ни разу не пожалел о своем выборе. Проценты начисляются каждый месяц, я вижу, как сумма на счете потихоньку растет сама собой. При этом я знаю, что в любой момент могу перевести деньги на карту и потратить — никаких штрафов, никакой потери накопленных процентов.

Однажды мне действительно понадобилась часть суммы на незапланированный ремонт. Я перевел нужную сумму на карту в тот же день. Проценты за предыдущий период остались при мне, а на оставшуюся сумму продолжили капать дальше. Если бы это был вклад, я бы либо не смог снять деньги без потери процентов, либо потерял бы все накопленное за несколько месяцев.

По доходности за этот период накопительный счет дал примерно столько же, сколько дал бы вклад на аналогичный срок. Но с куда большей гибкостью.

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

Четко понимайте, для чего вам накопительный счет. Если это резервный фонд (деньги на случай непредвиденных расходов) или накопление на крупную покупку в ближайшие месяцы — накопительный счет идеален. Если вы точно знаете, что не тронете деньги год и больше — возможно, вклад даст ставку чуть выше.

Смотрите на ставку не только в первый месяц. Многие банки дают высокий "приветственный" процент на 1–3 месяца, а потом резко снижают. Ищите счет, где хорошая ставка действует долго или бессрочно.

Проверяйте, есть ли лимит на сумму высокой ставки. Если у вас сумма больше лимита, реальная доходность будет ниже заявленной. Для крупных сбережений ищите счет без верхнего лимита.

Убедитесь, что нет скрытых условий. Требование тратить по карте, зачислять зарплату, держать минимальный остаток — всё это усложняет жизнь. Если вам неудобно выполнять условия, ищите счет без них.

Обратите внимание на периодичность начисления процентов. Ежемесячное начисление на фактический остаток — самый прозрачный и выгодный вариант. Избегайте счетов, где проценты считают от минимального остатка за месяц.

Проверьте, входит ли банк в систему страхования вкладов. Накопительные счета застрахованы так же, как и вклады, в пределах установленной суммы. Это важно для спокойствия. Подобрать подходящий вариант можно в каталоге накопительных счетов на Банки.ру.

Главный урок

Раньше я считал, что накопительные счета — это для тех, кто не разобрался с вкладами. Теперь я знаю: это совершенно разные инструменты для разных задач. Вклад — когда вы точно знаете, что деньги не понадобятся. Накопительный счет — когда вам нужна максимальная гибкость без потери дохода. Для резервного фонда и краткосрочных накоплений накопительный счет оказался лучшим решением. Я перестал бояться, что деньги понадобятся раньше срока, и перестал терять проценты при досрочном снятии. Банки.ру помог мне найти вариант с честными условиями, без маркетинговых уловок. Теперь это мой основной инструмент для хранения "подушки безопасности", и я сплю спокойно.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В 2026 году блокировки счетов по 115-ФЗ («О противодействии легализации доходов, полученных преступным путём, и финансированию терроризма») остаются одной из самых болезненных тем для физлиц и ИП. Банки массово проверяют операции, особенно P2P-переводы, крупные поступления и «транзит». По данным источников, в начале 2026 года число ограничений выросло из-за ужесточения критериев ЦБ.

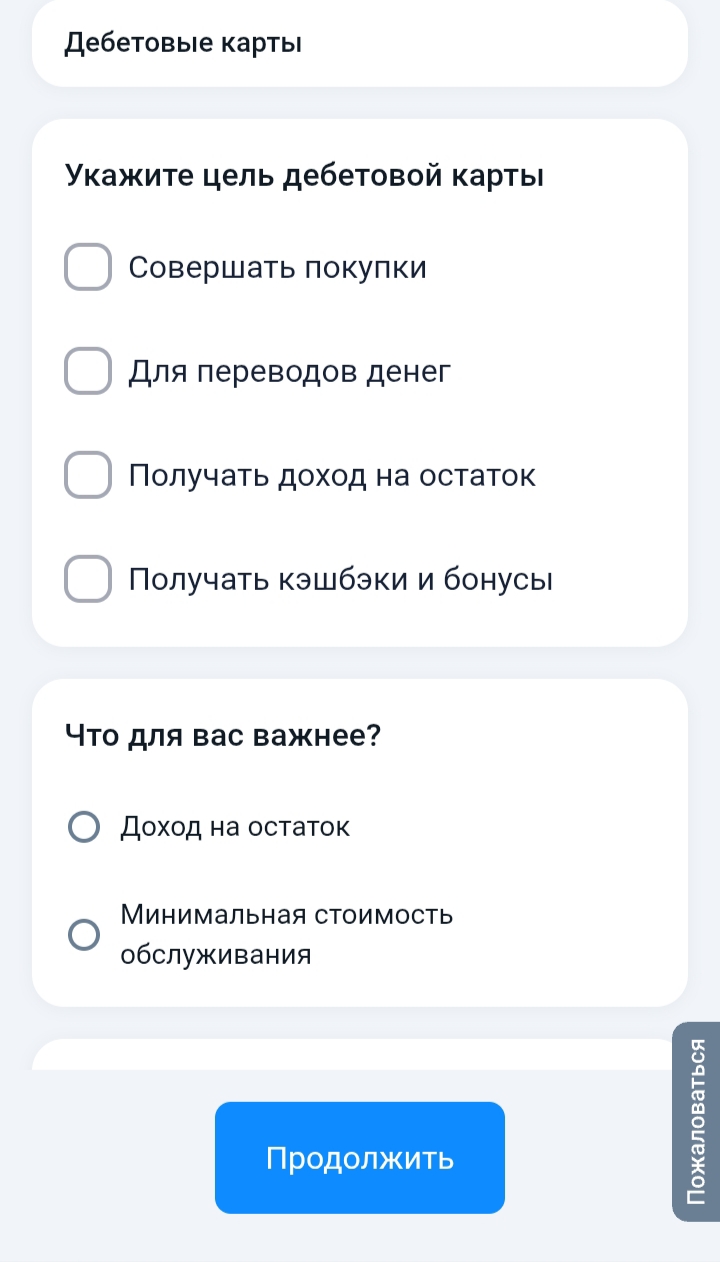

В Альфа-Банке, как и в других банках есть реферальная программа "Деньги вам и друзьям", по которой можно получать вознаграждение за приглашение новых друзей. Например, чтобы получить вознаграждение за карту необходимо выполнить следующие условия акции:

Давно хотел взять себе Mazda с пробегом. Не новую — именно с рук, чтобы не переплачивать за салон и «запах нового авто».

Многие привыкли, что реферальные программы у крупных экосистем — это скорее приятный, но мелкий бонус в пару сотен рублей, который едва покрывает чашку кофе. Однако в апреле 2026 года Яндекс решил пойти ва-банк в борьбе за активную аудиторию. Если вы пользуетесь сервисами Яндекса, то наверняка заметили, как агрессивно сейчас продвигается карта Яндекс Пэй. Но самое интересное для нас скрыто в разделе бонусов и приглашений.

Привет, друзья! Ключевая ставка ЦБ РФ держится на уровне 15% (после снижения в марте), и это отличная новость для тех, кто хочет сохранить и приумножить деньги без лишнего риска. Вклады всё ещё дают «жирные» проценты — до 18% годовых в отдельных предложениях, а лучшие дебетовые карты возвращают кэшбэк и начисляют доход на остаток. Плюс есть варианты для тех, кто готов чуть рискнуть ради большей доходности.

Кредитную карту Альфа-Банка вместе с дебетовой картой я получила в августе 2025 года. Карту доставил курьер в удобное место и время. При встрече представитель банка разъяснил условия моей кредитной карты "60 дней без %":

Кейс: Инструкция по превращению правды в деньги

Долгое время я пользовался дебетовой картой своего зарплатного банка и даже не задумывался, что теряю деньги. Кэшбэк там был, но какой-то "средний по больнице" — копейки, которые не влияли на бюджет. Но в какой-то момент я решил посчитать, сколько я трачу в месяц на основные категории, и ужаснулся. Оказалось, что мои привычные расходы — супермаркеты, кафе, аптеки, такси — не совпадают с категориями повышенного кэшбэка моей карты. Я платил за всё по минимальной ставке, в то время как...

Акция одного дня для тех, кто за рулем

Оформила кредитную карту Т-Банка летом 2025 года. Мне была одобрена кредитная карта Платинум с лимитом 100 тысяч рублей, льготным период 55 дней и бесплатным обслуживанием. Что немаловажно - в льготный период входит операция перевод денег без комиссии. Именно такую карту я и подбирала для себя.