Эскроу-счёт при покупке новостройки: как работает и нюансы использования

Эскроу-счёт — это механизм расчётов по ДДУ, при котором деньги покупателя хранятся на специальном счёте в банке и перечисляются застройщику только после наступления условий раскрытия эскроу. До этого момента застройщик не может ими пользоваться.

Участниками сделки являются 3 стороны: покупатель, застройщик, банк-эскроу агент.

Документы:

- Договор долевого участия;

- Договор счёта эскроу (условия хранения и раскрытия средств);

- При ипотеке — кредитный договор и распоряжения банка о перечислении кредита на эскроу.

Деньги на эскроу-счете могут быть как собственные средства покупателя, так и ипотечные средства. Банк перечисляет кредит на эскроу, а не застройщику напрямую. Часто часть суммы — первоначальный взнос — также лежит на эскроу.

Условия раскрытия прописываются в договоре, но чаще всего деньги перечисляются застройщику после ввода дома в эксплуатацию и/или при передаче объекта/регистрационных действий (зависит от формулировок договора и банка).

Ключевой момент: перечисление происходит не “по обещанию”, а по документам, подтверждающим наступление условия.

А что если срок сдачи переносится или проект проблемный?

Пока эскроу не раскрыт:

- деньги остаются в банке;

- застройщик не получает доступ к средствам;

- если наступают предусмотренные договором основания для возврата (расторжение ДДУ и др.) — деньги возвращаются покупателю.

Частые вопросы покупателей

1)Можно ли “забрать деньги” просто так?

Нет. Эскроу — не вклад “по требованию”. Возврат возможен только по основаниям и процедуре, прописанным в ДДУ/договоре эскроу (например, расторжение по установленной законом/договором причине).

2)Начисляются ли проценты на сумму на эскроу?

Зависит от условий банка. Часто проценты минимальные или отсутствуют — это не классический депозит.

3)Что с ипотекой, если ДДУ расторгнут?

Обычно банк получает возврат средств с эскроу и закрывает/пересчитывает обязательства по кредиту по условиям кредитного договора. Тут важны сроки и порядок взаимодействия банка, застройщика и покупателя.

4)Чем эскроу лучше “прямого перевода” застройщику?

Прямой перевод — деньги сразу у застройщика, риски выше. Эскроу фиксирует правило: нет результата/условий — нет доступа к деньгам.

На что следует обратить внимание перед подписанием

- Какие именно условия раскрытия. Указаны ли конкретные документы или события.

- Сроки: до какого момента деньги могут находиться на эскроу и что считается нарушением.

- Порядок возврата при расторжении: сроки, перечень документов, кто инициирует.

- Комиссии (если есть) за открытие/обслуживание счёта.

- Соответствие объекта и сделки требованиям 214‑ФЗ (если речь про ДДУ).

Эскроу — не «100% гарантия, что всё будет идеально», но это сильный инструмент защиты расчётов: деньги переходят застройщику только тогда, когда юридически подтверждено выполнение условий.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

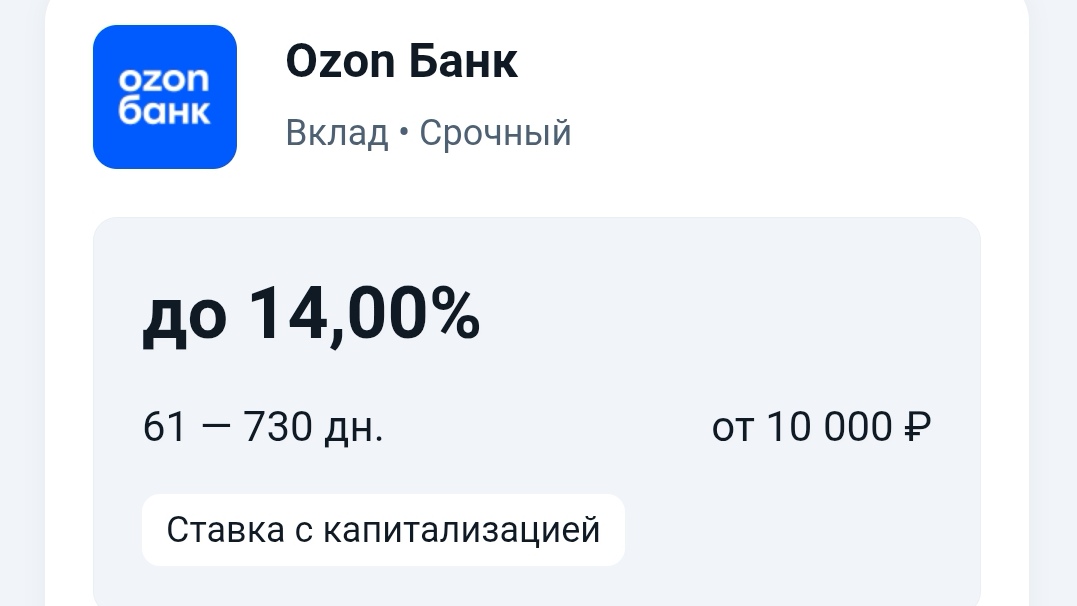

Все клиенты Озон Банка, которые уже использовали свою приветственную ставку и открывали накопительный счёт от Озон Банка, могут сейчас открыть вклад "Срочный". Информация и подробные условия об этом вкладе есть на финансовом маркетплейсе Банки.ру по данной ссылкеhttps://www.banki.ru/products/deposits/ecombank/

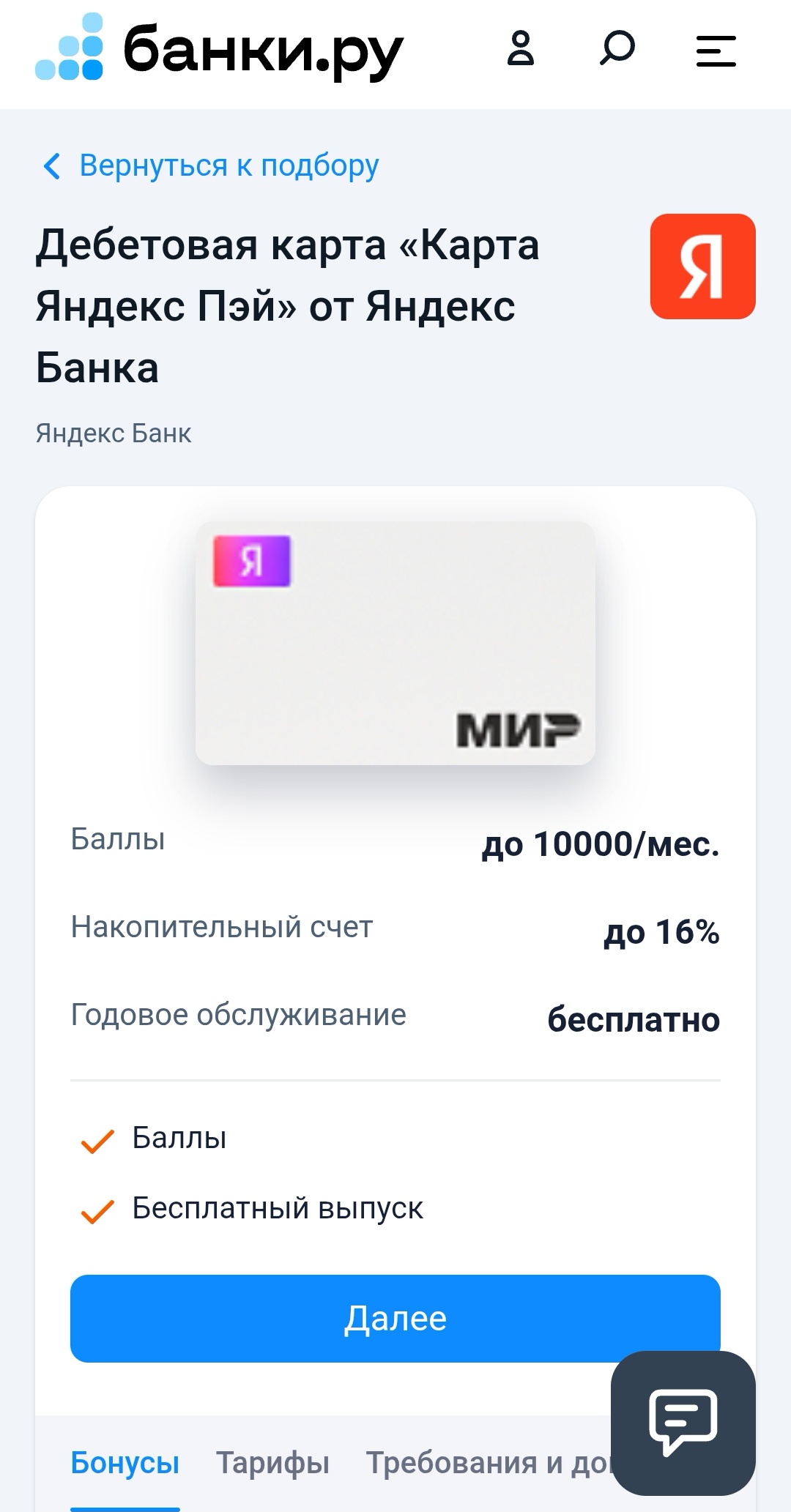

Карту Яндекс Пэй от Яндекс Банка вы можете с лёгкостью оформить на платформе Банки.ру. Для быстрого доступа рекомендую пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/card/8713/

В 2026 году банковские карты переживают настоящую революцию. С 1 сентября вступает в силу закон об ограничении количества карт: не более 5–10 в одном банке и до 20 всего по всем банкам (точные цифры ещё уточняются ЦБ, но лимит уже принят в первом чтении Госдумой). Одновременно банки отказываются от привычного пластика в пользу стикеров, биометрии, виртуальных карт и QR-платежей.

В прошлом году я часто ездил в командировки и отпуска по России. Пользовался своей обычной дебетовой картой, и каждый раз после поездки обнаруживал, что снял в банкомате несколько тысяч рублей — комиссия за операцию в другом регионе или за снятие в "чужом" банкомате. В какой-то момент я решил посчитать, сколько теряю за год, и ужаснулся. Оказалось, что за несколько поездок набежала сумма, которой хватило бы на билеты в один конец. Я зашел на финансовый маркетплейс Банки.ру, чтобы найти...

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Казалось бы, что такое 2 000 рублей в 2024 году? Чашка кофе, обед или проезд на две недели. Но именно на маленьких суммах финансовые организации зарабатывают больше всего в процентном соотношении. Почему так происходит и как не попасть в долговую яму, если до зарплаты не хватает пары тысяч? Разберем на примере микрозаймов и кредиток.

До 15 апреля 2026 года Т-банк проводит марафон кэшбека.

Долгое время я копил "на большую цель" просто на дебетовой карте. Каждый месяц после зарплаты переводил туда определенную сумму, и она лежала мертвым грузом. Потом я понял, что теряю проценты, и решил переложить накопления на накопительный счет. Но когда начал выбирать, столкнулся с тем, что условия у всех банков разные: где-то ставка падает через два месяца, где-то есть лимит на сумму, где-то требуют траты по карте. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить все...

На чем сейчас больше зарабатываете в месяц на категориях кэшбэка или на процентах по накопительному счету?

Кредитная карта "120 дней без процентов" Сбербанка долгое время была у меня единственной кредитной картой. Периодически совершала по ней покупки, когда не хватало денег до зарплаты. Потом я долгое время ей не пользовалась и Сбербанк снизил лимит с 200 тысяч до 10 тысяч рублей.