Деньги любят счёт, но ненавидят стресс

Многие думают, что финансовая грамотность это про сложные схемы и скучные отчёты. На самом деле это про спокойствие. Про ощущение, что у вас есть подушка безопасности и вы не боитесь завтрашнего дня.

Давайте честно. Постоянный контроль бюджета выматывает. Если вы ловите себя на том, что боитесь открыть мобильный банк или откладываете разбор трат на понедельник, значит система дала сбой. Деньги не должны быть источником тревоги. Они должны работать фоном, как исправный двигатель в машине.

Вот три простых правила, которые помогают мне оставаться в ресурсе.

Первое. Откажитесь от долгового самообмана. Кредит на хотелку это не покупка вещи, а покупка иллюзии свободы. Процент по займу это цена вашего будущего времени, которое вы проведёте на нелюбимой работе, чтобы расплатиться. Если без кредита никак, убедитесь, что ежемесячный платёж не превышает 20 процентов вашего дохода. Всё что выше постепенно разрушает психологическую устойчивость.

Второе. Не пытайтесь угнаться за статусом. Новый айфон, когда старый прекрасно работает, или машина как у всех в кредит это ловушка. Истинное финансовое здоровье выглядит скучно со стороны. Это когда у вас есть накопления, но нет новейшей модели смартфона. Уважение окружающих строится на вашей уверенности, а не на логотипах на одежде.

Третье. Защитите себя от неожиданностей. Финансовая свобода начинается не с больших заработков, а с подушки безопасности. Откладывайте пять или десять процентов от каждого поступления, пока не накопите сумму, равную вашим расходам за три шесть месяцев. Эта сумма превращает любую жизненную неприятность из катастрофы в просто неприятность. С ней вы позволяете себе уволиться без оглядки, не торопиться с выбором новой работы и спать спокойно по ночам.

Инвестиции, бизнес, пассивный доход это прекрасно. Но фундаментом всегда остаётся психологическая гигиена. Учитесь говорить нет спонтанным покупкам и да своему спокойствию.

Начните с малого. Посмотрите на свои подписки, отключите ненужные. Переложите первую небольшую сумму в накопления. Деньги это просто энергия. И если вы перестанете их бояться и начнёте уважать свой труд, они обязательно к вам потянутся.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

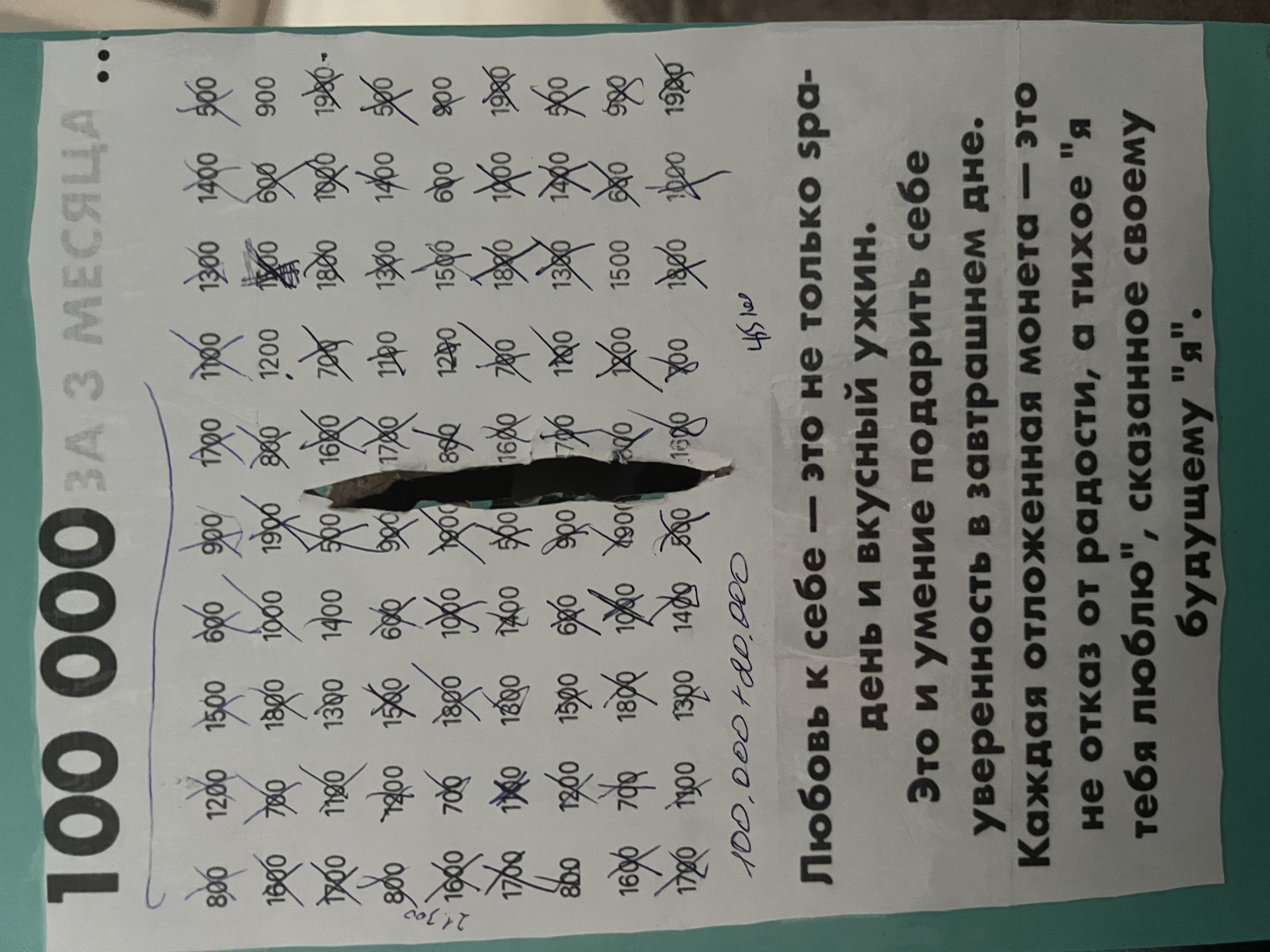

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Мы любим экономить. Покупаем самую дешёвую обувь, самый дешёвый диван, самый дешёвый ремонт. А потом платим снова. Обувь развалилась через месяц. Диван просел через полгода. Ремонт пришлось переделывать через год. В итоге вы потратили больше, чем если бы купили качественную вещь один раз. Дешёвое не значит выгодное. Часто оно значит дорогое в пересчёте на время использования.Правило цены за использование. Не смотрите на ценник, смотрите на то, сколько раз вы будете пользоваться вещью и как...

Пассивный доход звучит как мечта. Деньги капают сами, вы ничего не делаете, лежите на пляже и богатеете. Эту картинку продают инфоцыгане и создатели финансовых пирамид. Реальный пассивный доход выглядит иначе. И о нём стоит знать правду, прежде чем вкладывать деньги и надеяться на чудо.Пассивный доход требует активного создания. Прежде чем деньги пойдут сами, вы должны вложить много времени, сил и часто денег. Создать бизнес, который потом будет управляться менеджерами. Написать курс, который...

Вы её совершаете, даже не замечая. Вы покупаете вещи, потому что они со скидкой. Не потому что они нужны. А потому что скидка. Товар стоил десять тысяч, сейчас шесть. Экономия четыре тысячи, думаете вы. И покупаете. Но никакой экономии нет. Вы потратили шесть тысяч на то, что не планировали покупать. Если бы скидки не было, вы бы не купили эту вещь вообще. Значит, вы не сэкономили четыре тысячи, а потратили шесть. Просто так.Маркетологи знают эту слабость. Они специально завышают цену, потом...

Вы стараетесь. Вы откладываете деньги, отказываете себе в удовольствиях, ведёте учёт. Но через пару месяцев срываетесь. Тратите всё, что накопили, и возвращаетесь в начало. И вините себя за слабость. Но дело не в силе воли. Дело в том, что ваша система настроена на срыв.Проблема в запретах. Когда вы говорите себе нельзя тратить на кофе, нельзя ходить в кафе, нельзя покупать новую одежду, вы создаёте напряжение. Чем больше запретов, тем сильнее напряжение. Рано или поздно оно прорывается. И вы...

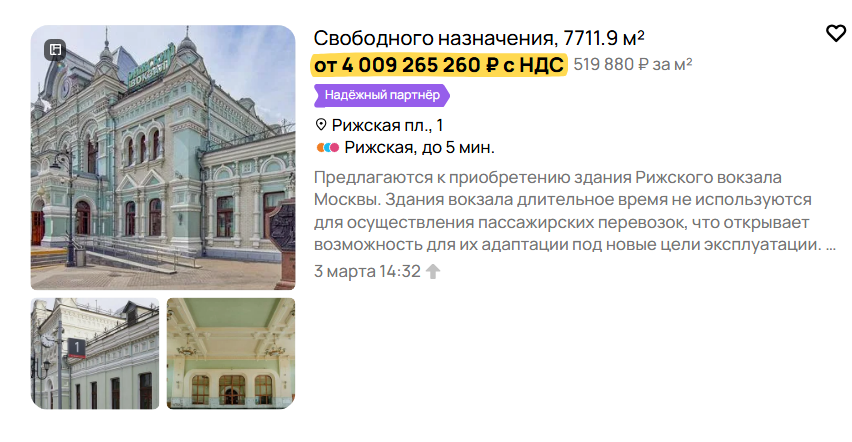

Представьте: листаю я вчера вечером Авито «просто посмотреть» — это отдельный вид спорта))) И тут вижу: «Рижский вокзал. Состояние: хорошее. Самовывоз.»

Многие считают: «Откладывать 1000–2000 рублей в месяц? Смысла нет, всё равно на квартиру не хватит». И в этой логике кроется главная ловушка, которая мешает людям выбраться из финансовой ямы.

Финансовая грамотность россиян остается важным фактором устойчивости и качества жизни. Результаты исследования 2025 года показывают новую интересную тенденцию.

Часто на форумах вижу логику: «Отложить 1000—2000 рублей? Это погоды не сделает, проще потратить на кофе и такси». С точки зрения сиюминутной выгоды — да. Но с точки зрения финансовой дисциплины — это самая опасная иллюзия.Давайте честно. Резко начать откладывать по 30% от зарплаты не готов никто. Психологически это больно. А вот 5—10% от большинства доходов в России (или просто фиксированная 1000 рублей) — сумма незаметная. Но именно она запускает механизм, который важнее любой доходности — при...

Для подачи заявления о возврате госпошлины в налоговую необходимо указать Номер платежного документа, я оплачивала через сбер онлайн, есть чек и справка. в чеке номера нет в справке номер нужного количества символов на сайте налоговой (максимум 6). где можно найти Номер платежного документа

Добрый день, уважаемые коллеги!!! Мои самые искренние поздравления со Светлым Христовым Воскресеньем всех Христиан 🙏 Христос Воскресе💟