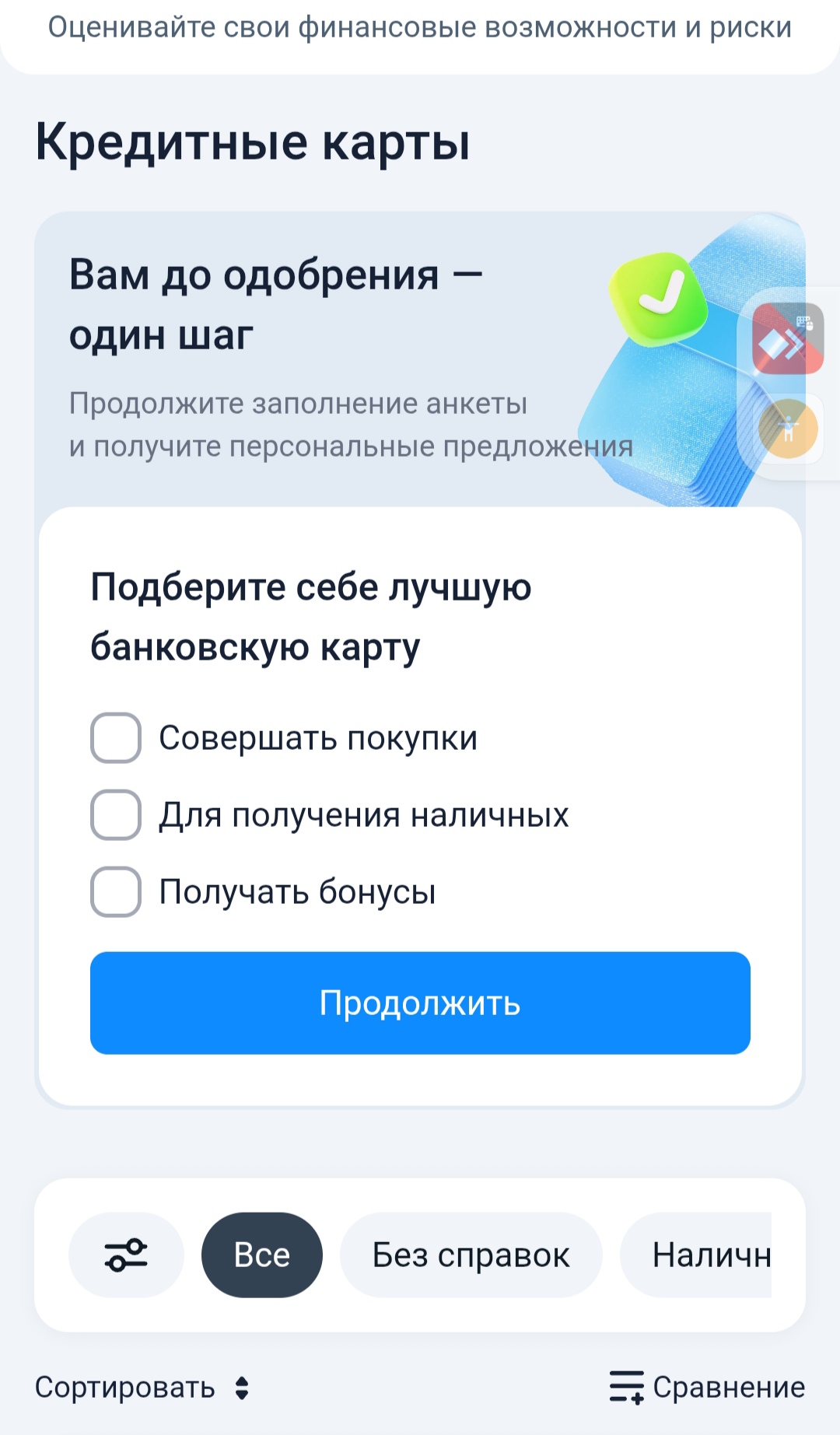

Как я через Банки.ру выбирал кредитную карту и не попал на скрытые проценты

Долгое время я относился к кредитным картам с опаской — наслушался историй про долги, огромные проценты и "ловушки для наивных". Но в какой-то момент понадобилась крупная покупка, а свои накопления не хотелось трогать. Я решил, что кредитная карта с длинным грейс-периодом — это хороший способ разбить платеж без переплаты, если укладываться в беспроцентный срок. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить предложения, и понял, что дьявол — в деталях. Рассказываю, как выбирал и на что обязательно смотреть.

С чего я начал и какие у меня были требования

Мне нужна была кредитная карта с длинным беспроцентным периодом (не менее нескольких месяцев), с разумным кредитным лимитом (чтобы хватило на покупку), без платы за обслуживание (или с условиями, которые я легко выполню), и без скрытых комиссий — за снятие наличных, за переводы, за выпуск карты.

Я понимал, что если уложусь в грейс-период, то не заплачу ни копейки сверху. Если же по каким-то причинам не уложусь — проценты должны быть не космическими. Также я хотел, чтобы карта давала хотя бы минимальный кэшбэк — это был бонус, но не главный критерий.

Как я сравнивал кредитные карты на Банки.ру

Я зашел в каталог кредитных карт и начал изучать. Первым делом отфильтровал карты с бесплатным обслуживанием (или с условиями, которые я точно смогу выполнить). Дальше стал смотреть на ключевые параметры.

Первый параметр — длительность грейс-периода. В одних картах он составлял пару месяцев, в других — больше. Но оказалось, что не всё так просто. Некоторые банки считают грейс-период от даты первой покупки, другие — от даты отчета по карте, третьи — от даты оформления. Я внимательно читал, как именно работает беспроцентный период. Важно было понять, сколько реально времени у меня будет на возврат долга без процентов.

Второй параметр — комиссия за снятие наличных. Некоторые карты вообще не позволяли снимать наличные без комиссии — банк брал процент от суммы. Другие давали небольшой лимит на бесплатное снятие, а сверх лимита — комиссия. Мне снятие наличных было не нужно, но я учел это на будущее.

Третий параметр — комиссия за переводы с кредитной карты. Это оказалось важным. Некоторые банки не брали комиссию за переводы на свои дебетовые карты, но брали за переводы в другие банки. Другие — вообще не разрешали переводы в грейс-периоде. Я понял, что если мне когда-нибудь понадобится перевести деньги с кредитки, за это придется платить.

Четвертый параметр — стоимость обслуживания. Некоторые карты были бесплатными постоянно, другие — только первый год, потом платно. Третьи — бесплатные при выполнении условий (например, траты определенной суммы в месяц). Я искал карту с бесплатным обслуживанием без сложных условий.

Пятый параметр — процентная ставка после окончания грейс-периода. Я планировал укладываться в беспроцентный срок, но на всякий случай посмотрел ставки. В некоторых картах они были высокими, в других — более гуманными.

Шестой параметр — кредитный лимит. Банки предлагают лимит при одобрении заявки, но можно было посмотреть минимальный и максимальный лимит по карте. Мне нужно было, чтобы лимит с запасом покрывал мою планируемую покупку.

Какие варианты я рассматривал и на чем остановился

После нескольких дней изучения у меня осталось три карты-финалиста.

Первая карта — длинный грейс-период, высокий кредитный лимит, бесплатное обслуживание без условий. Но была комиссия за снятие наличных (не актуально) и высокий процент после грейс-периода. Кэшбэк был минимальным.

Вторая карта — чуть короче грейс-период, но с возможностью бесплатных переводов на свои счета в других банках. Обслуживание бесплатное при выполнении условий по тратам (я их выполнял). Процент после грейса был ниже, чем у первой. Кэшбэк был, но на отдельные категории.

Третья карта — самый длинный грейс-период, но обслуживание было платным, хотя плату можно было отменить, если держать крупный остаток на дебетовой карте того же банка. У меня такого остатка не было, поэтому карта становилась платной. Я отбросил этот вариант.

Я выбрал первую карту. Почему? Самый длинный грейс-период давал мне больше времени на возврат денег без процентов. Бесплатное обслуживание без условий — никакой головной боли. Комиссия за снятие наличных меня не волновала, так как я не планировал их снимать. Высокий процент после грейса меня тоже не пугал — я был уверен, что уложусь в беспроцентный срок.

Как карта показала себя в использовании

Я совершил крупную покупку, потратив почти весь кредитный лимит. В приложении банка я видел дату, до которой нужно вернуть деньги без процентов. Я настроил напоминание и разбил сумму на несколько частей, чтобы платить равномерно каждый месяц. Главное — не пропустить дату окончания грейс-периода и не выйти за его пределы.

В итоге я вернул всю сумму в срок, не заплатив ни копейки процентов. Покупка состоялась, накопления остались нетронутыми, а я получил бесплатный кредит на несколько месяцев. Кэшбэк по карте тоже был — небольшая сумма, но приятный бонус.

Если бы я опоздал с платежом хотя бы на день, набежали бы проценты на всю сумму, и было бы больно. Поэтому я был предельно дисциплинирован.

Мои выводы и советы тем, кто выбирает кредитную карту через Банки.ру

1. Главный параметр — реальная длина грейс-периода. Не верьте красивым цифрам "до 100 дней" — считайте, сколько дней у вас будет от момента покупки до момента, когда нужно вернуть деньги. Инструкции банков часто запутанные, читайте внимательно.2. Смотрите на комиссии за снятие наличных и переводы. Даже если вы не планируете этим пользоваться, ситуация может измениться. В некоторых картах комиссия за перевод может съесть весь смысл бесплатного кредита.3. Бесплатное обслуживание — не всегда бесплатное. Внимательно читайте условия. "Бесплатно" может означать "бесплатно первый год" или "бесплатно при тратах от X рублей в месяц". Если вы не выполняете условия, карта становится платной.4. Узнайте, как списывается минимальный платеж. Некоторые банки требуют платить определенный процент от долга каждый месяц. Если не заплатить — грейс-период прерывается и начисляются проценты на всю сумму.5. Не берите кредитную карту "на всякий случай". Это самый опасный сценарий. Лежит карта в ящике, вы про нее забыли, а за обслуживание списывается плата, потом штрафы, потом долг. Кредитная карта — это инструмент для конкретной задачи, а не "подушка безопасности".6. Всегда ставьте напоминание о дате окончания грейс-периода. Лучше вернуть деньги на пару дней раньше, чем опоздать на день и заплатить проценты за весь период. Сравнить кредитные карты по всем параметрам можно в каталоге кредитных карт на Банки.ру.

Главный урок

Кредитная карта — это не зло и не добро, это просто инструмент. В моих руках она сработала как бесплатный кредит на несколько месяцев, позволив сделать крупную покупку без потери накоплений. Но это требует дисциплины: читать условия, считать даты, не пропускать платежи. Банки.ру помог мне найти карту с самым длинным грейс-периодом и без скрытых комиссий. Теперь я знаю: если подойти к выбору осознанно, кредитная карта может быть выгодной. Если бездумно — ловушкой.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Всем добрый вечер, всем чудесного настроения, всем весны в душе 💐

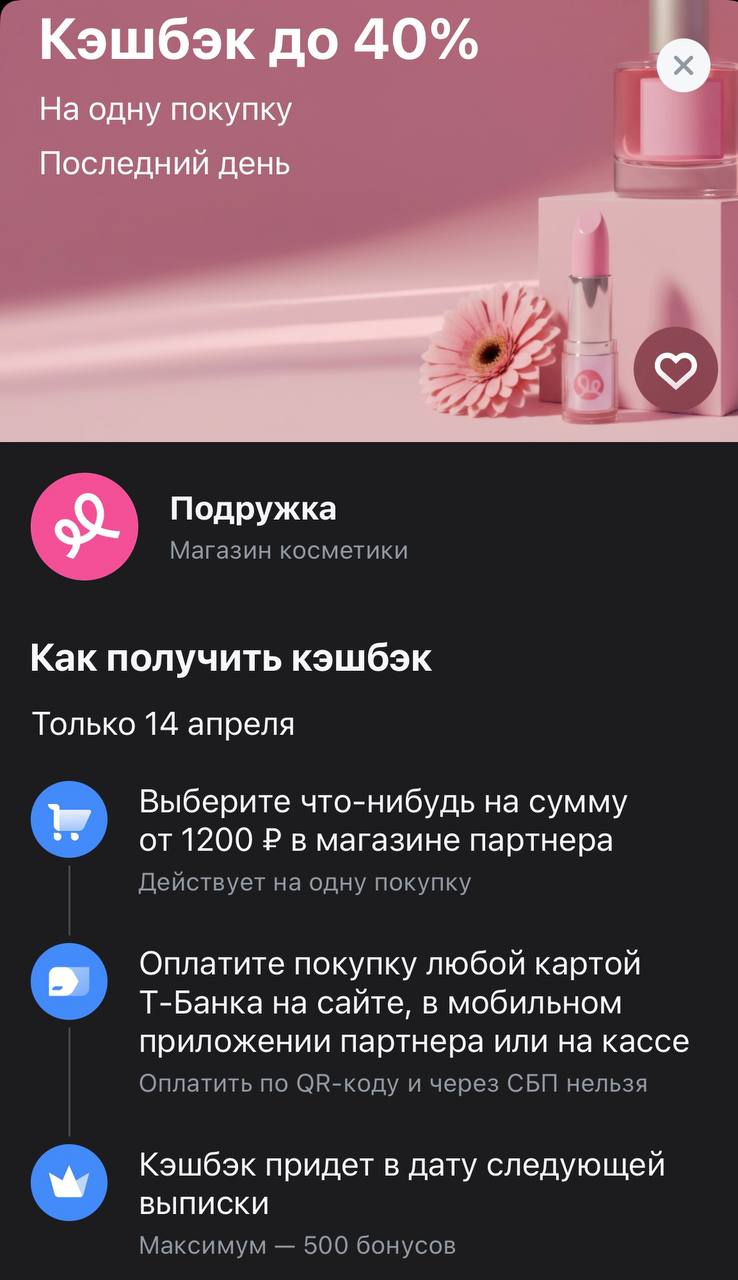

Сегодня, 14 апреля, Т-Банк дает разовый кэшбэк 40% на покупки в «Подружке». Это оффер одного дня: завтра карета превратится в тыкву со стандартным процентом. Акция универсальная — работает и на кассах в магазинах, и при заказе через приложение или сайт. Если давно висел список «надо купить», сегодня — идеальный момент.

В 2024 году я взяла потребительский кредит в Альфа-Банке — 289 000 рублей. На карту в итоге пришло около 180 000. Деньги нужны были срочно на операцию, я очень торопилась и не заметила, что мне подключили кучу дополнительных услуг.

Кредитные карты — это финансовый наркотик. Они безболезненны в момент использования, но смертельно опасны в долгосрочной перспективе. Банки тратят миллиарды на исследования психологии, чтобы заставить вас брать кредитку и не замечать, как вы влезаете в долги. Пора разобраться в механизмах.

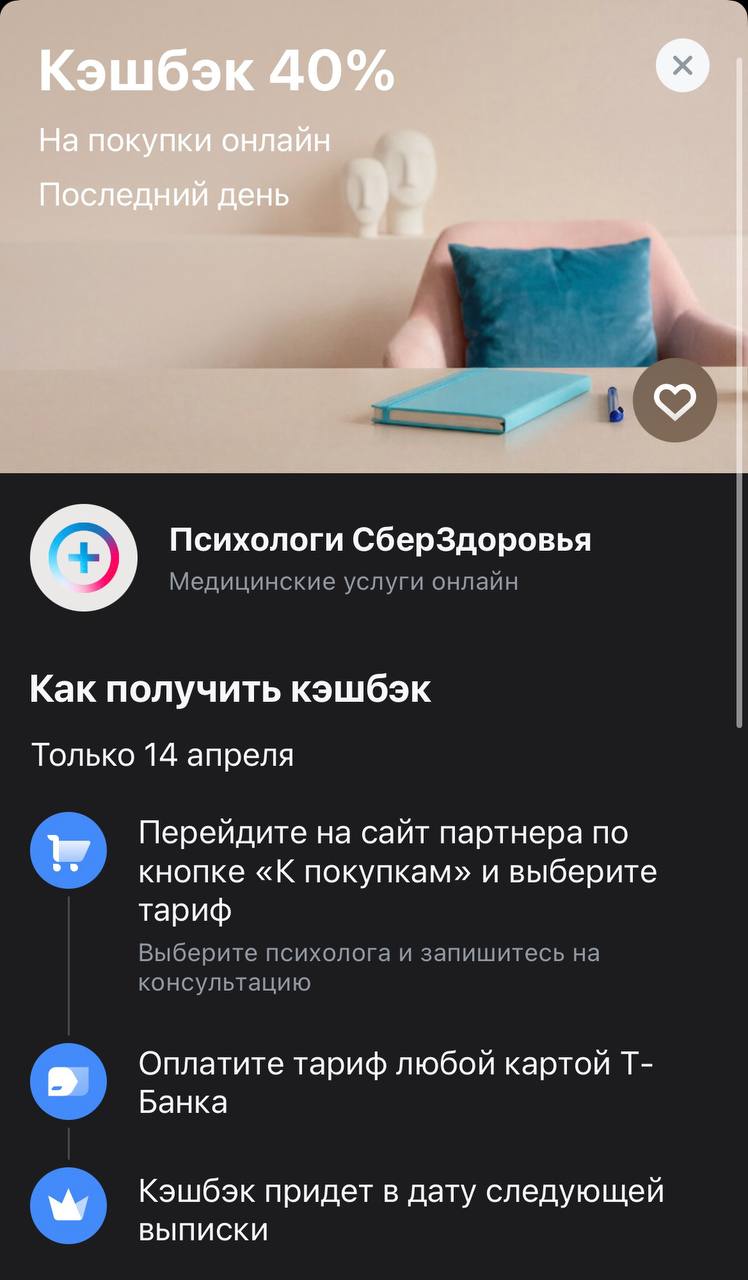

Сегодня, 14 апреля, Т-Банк проводит краткосрочную акцию для тех, кто планировал заняться своим ментальным здоровьем. За оплату консультаций психологов в сервисе СберЗдоровье можно вернуть 40% от стоимости услуги. Это предложение действует только одни сутки и является одним из самых выгодных в категории медицины, так как стандартные условия обычно предполагают гораздо меньший процент возврата.

Всем привет! Часто вижу в чатах банков панику: «Списали 1 500 ₽, куда пропали?» А потом выясняется, что это холдирование (блокировка) за топливо, отель или аренду авто. Решил разобрать эту тему подробнее, потому что сам однажды попал на штраф из-за незнания.

Еще несколько лет назад покупка квартиры без ипотеки казалась редкостью. Сегодня ситуация изменилась: россияне массово отказываются от кредитов и находят альтернативные способы покупки недвижимости. Как сообщили в исследовании ВТБ и М2, о котором рассказали на Банки.ру, доля сделок без ипотеки в 2025 году достигла 68% — это рекорд минимум за последние пять лет.

Сегодня открылась и сразу же закрывается акция в сервисе «Город» от Т-Банка, которая позволяет получить банку горошка «Бондюэль» с полным возвратом стоимости. Это предложение действует только для онлайн-заказов внутри банковского приложения, поэтому обычная покупка в розничном магазине у дома под условия не попадет. Банк обнуляет чек на одну позицию, чтобы стимулировать пользователей чаще заказывать продукты через собственный интерфейс доставки.

Кредитные карты в 2026 году — это уже не просто «дорогой кредит», а мощный финансовый инструмент. Большинство людей знают про кэшбэк и 50–60 дней без процентов. Но настоящие «секреты», о которых редко говорят вслух, позволяют зарабатывать тысячи рублей в месяц практически без риска. Главное — дисциплина и понимание механики.

Еще одно своевременное предложение от Сбербанка и Okko для тех, кто уже решил, что на майские поедет отдыхать. В сервисе Отелло до 15 апреля бронируйте новое приключение и получайте скидку 15% на бронь отелей.