Невидимый налог на лень: сколько вы платите за удобство каждый месяц

Автоматические подписки, доставка продуктов вместо похода в магазин, покупка готовых овощных нарезок, оплата клининга. Каждая из этих услуг по отдельности кажется незначительной. Пятьдесят рублей за нарезку, триста за доставку, пятьсот за подписку на кинотеатр, который вы не смотрите. В сумме это регулярно превращается в 10-15 процентов вашего бюджета.

Самый опасный вид такого налога — «подписка по инерции». Сервисы ставят отписку в несколько кликов, но прячут её в настройках. Исследования показывают, что 40 процентов пользователей платят за подписки, которыми не пользовались более трёх месяцев. Организуйте раз в квартал «день финансовой гигиены»: пройдите по выпискам из банка и отмените всё, что не приносит явной и измеряемой пользы. Особенно те услуги, которые вы подключили по акции «первый месяц бесплатно» и забыли.

Для доставки и готовых продуктов действует правило: оцените, сколько времени вы экономите. Если ваша ставка почасовой оплаты (даже мысленная) ниже, чем стоимость сэкономленного времени, то услуга оправдана. Если нет — вы платите за то, чтобы стать чуть ленивее и чуть беднее.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

В финансовой грамотности есть правило «бедный покупает дважды». Но мало кто углубляется в механику этого процесса. Дешёвые ботинки за 2000 рублей служат один сезон. Дорогие за 10000 рублей — пять лет. Простая арифметика даёт стоимость владения в год: 2000 рублей против 2000 рублей. Казалось бы, одинаково. Но дешёвые ботинки промокают, натирают, их приходится менять внепланово, и вы тратите время на походы по магазинам.

Люди готовы платить на 30-40 процентов больше за товар, если на нём есть знакомый бренд, или покупают расширенную гарантию на технику, которая сломается с вероятностью 2 процента. Финансовый рынок эксплуатирует нашу потребность в контроле над будущим. Но правда в том, что большинство страховок, премиальных подписок и «надёжных» инвестиционных продуктов — это плата за снятие тревоги, а не за реальную выгоду.

Вот и наступил заключительный день марафона кэшбека в Т-Банке.

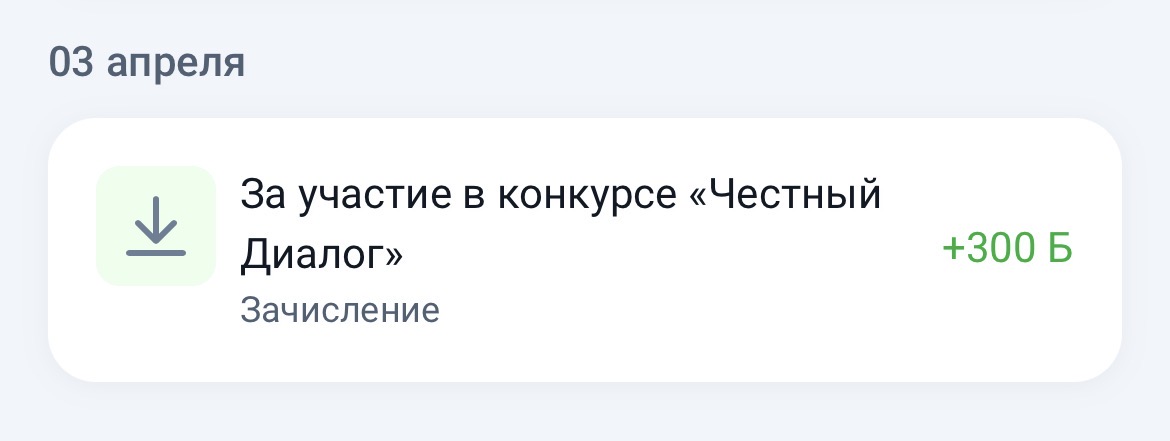

Попробовал конкурс «Честный Диалог» на Банки.ру. Условия такие: пишешь пост про свой финансовый опыт — например, как выбирал вклад или оформлял карту через маркетплейс. В конце обязательно приложить ссылку на каталог Банки.ру и пару фотографий. За каждый пост, который прошёл модерацию, дают 150 банкимани.

Раменные и лапшичные захватывают Россию — их уже 489 в городах-миллионниках. За год рост составил +11,6%, а за три года — +41%. Быстрее всего растут именно раменные: их стало 210 (+25%), тогда как лапшичных — 279 (+3,3%). При этом рамен массово появляется и в обычных кафе и ресторанах, где раньше его не было. Средний чек составляет ~476 рублей (+8%), а число покупок выросло на 21%.

Сегодня хочу затронуть тему которая меня слегка бесит, я уверена, знакома каждому второму это, когда ты заходишь в банк смотришь историю а опа у тебя списания на 199, 399 рублей и т.п за сервисы которые мы давно не пользуемся или вообще не подключали, недавно я провела ревизию своих карточек и обнаружила что по каждой карте улетает минимум две тысячи рублей на подписки: онлайн кино, расширенное облако и музыкальные сервисы (я.музыка, вк) и еще пара приложений которые как я говорила я не...

В жизни у всех возникают такие ситуации, когда теряешь работу, теряешь заработок, ты просто борешься, борешься с жизнью и ничего найти не можешь, хотя отправляешь 1000 резюме, у тебя есть огромный опыт, но иногда просто бывает такой застой. И я поняла одну вещь — не нужно расстраиваться. Я попала в долговую яму, которая настолько меня затянула, что я вообще не знала, как жить дальше. Плюсом ещё проблемы со здоровьем и прочее. Изначально я очень много переживала, а потом поняла одну вещь: ну не...

Долгое время я думал, что финансовая независимость наступает, когда на счёте какая-то магическая сумма. Миллион, два, десять. Но чем больше я общался с людьми, у которых действительно есть деньги, тем отчётливее понимал: свобода наступает гораздо раньше. И она измеряется не нулями.

Финансовая свобода — это когда ваши базовые расходы покрываются пассивным доходом? Отчасти. Но есть определение глубже. Финансовая свобода — это способность говорить «нет» тому, что вы ненавидите, потому что у вас...

Пассивный доход — самая желанная и самая мифологизированная тема в финансах. Инфоцыгане продают курсы «Пассивный доход 100 тысяч за месяц», обещая, что можно ничего не делать и получать деньги. Давайте разберемся, что такое настоящий пассивный доход, а что — его имитация.

Есть три финансовые ошибки, которые совершают практически все люди с доходом от 50 до 150 тысяч рублей в месяц. Эти ошибки кажутся незначительными, но в долгосрочной перспективе они закрепляют человека в статусе «вечно работающего ради долгов».