Почему вы не можете накопить на квартиру, даже если много работаете

Накопить на квартиру с зарплаты кажется невозможным. Цены растут быстрее, чем вы откладываете. Вы работаете, экономите, а разрыв только увеличивается. Это демотивирует. И многие бросают. Но проблема не в том, что вы мало работаете. Проблема в том, что вы пытаетесь накопить на квартиру из зарплаты. Этим способом накопить на квартиру действительно почти невозможно.

Как накопить на квартиру. Изменить подход. Вам нужно не откладывать с зарплаты, а увеличивать доход. Резко. Не на десять процентов, а в два-три раза. Это звучит страшно, но это реально. Сменить работу, поднять квалификацию, начать свой бизнес, уехать в другой город. Что-то, что кратно увеличивает ваш заработок. Экономия на кофе не даст вам квартиру. Рост дохода даст.

Второй путь. Не копить всю сумму. Взять ипотеку. Да, вы будете платить проценты. Но вы будете жить в своей квартире сейчас, а не через двадцать лет. И платить за своё жильё, а не за чужое. Аренда это тоже расход. Часто аренда выше ипотечного платежа. Если вы можете платить аренду, вы можете платить ипотеку. А через двадцать лет квартира станет вашей. При аренде через двадцать лет у вас ничего не будет.

Третий путь. Накопить не на всю квартиру, а только на первый взнос. Десять-двадцать процентов. Это реальная цель. Обычно это сумма меньше, чем полная стоимость. Собрать первый взнос можно за пару лет активной экономии и подработок. А потом ипотека. И вы в своей квартире.

Четвёртый путь. Покупать меньше. Не трёхкомнатную в центре, а студию в спальном районе. Не новостройку, а вторичку. Не в Москве, а в области. Первая квартира не должна быть квартирой мечты. Она должна быть стартовым активом, который вы потом продадите и купите что-то лучшее.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Много говорят о финансовой грамотности. Читают книги, слушают подкасты, ходят на вебинары. Но знания без действий бесполезны. Вы можете знать всё о сложном проценте, диверсификации и подушке безопасности, но если вы не откладываете ни рубля, вы не станете богаче. Знания не работают сами по себе. Работают только действия.

Много говорят о финансовой грамотности. Читают книги, слушают подкасты, ходят на вебинары. Но знания без действий бесполезны. Вы можете знать всё о сложном проценте, диверсификации и подушке безопасности, но если вы не откладываете ни рубля, вы не станете богаче. Знания не работают сами по себе. Работают только действия.

В Москве состоялась церемония вручения пятой ежегодной премии Team Awards — ключевого события для компаний, внедряющих лучшие практики управления персоналом и развивающих сильные команды. В номинации «Лидер года», в категории «Медицина и фарма» победу одержал генеральный директор сети клиник «Будь Здоров» Родион Ступин.

Мошенники становятся умнее. Они звонят, пишут, показывают липовые лицензии, говорят правильные слова. Их схемы меняются, но логика всегда одна. Заставить вас отдать деньги, поверив в чудо. Есть три простых вопроса, которые нужно задать себе, прежде чем расстаться с деньгами. Они работают против любой аферы.

В бухгалтерии есть понятие «неработающие активы» — имущество, которое не приносит дохода, но требует расходов на обслуживание. В личных финансах это старая техника в гараже, которую «жалко выбросить», коллекция дисков, дача, куда вы не ездите, второй автомобиль на стоянке. Вы платите налоги, страховку, содержание, но не получаете отдачи.

Автоматические подписки, доставка продуктов вместо похода в магазин, покупка готовых овощных нарезок, оплата клининга. Каждая из этих услуг по отдельности кажется незначительной. Пятьдесят рублей за нарезку, триста за доставку, пятьсот за подписку на кинотеатр, который вы не смотрите. В сумме это регулярно превращается в 10-15 процентов вашего бюджета.

В финансовой грамотности есть правило «бедный покупает дважды». Но мало кто углубляется в механику этого процесса. Дешёвые ботинки за 2000 рублей служат один сезон. Дорогие за 10000 рублей — пять лет. Простая арифметика даёт стоимость владения в год: 2000 рублей против 2000 рублей. Казалось бы, одинаково. Но дешёвые ботинки промокают, натирают, их приходится менять внепланово, и вы тратите время на походы по магазинам.

Люди готовы платить на 30-40 процентов больше за товар, если на нём есть знакомый бренд, или покупают расширенную гарантию на технику, которая сломается с вероятностью 2 процента. Финансовый рынок эксплуатирует нашу потребность в контроле над будущим. Но правда в том, что большинство страховок, премиальных подписок и «надёжных» инвестиционных продуктов — это плата за снятие тревоги, а не за реальную выгоду.

Вот и наступил заключительный день марафона кэшбека в Т-Банке.

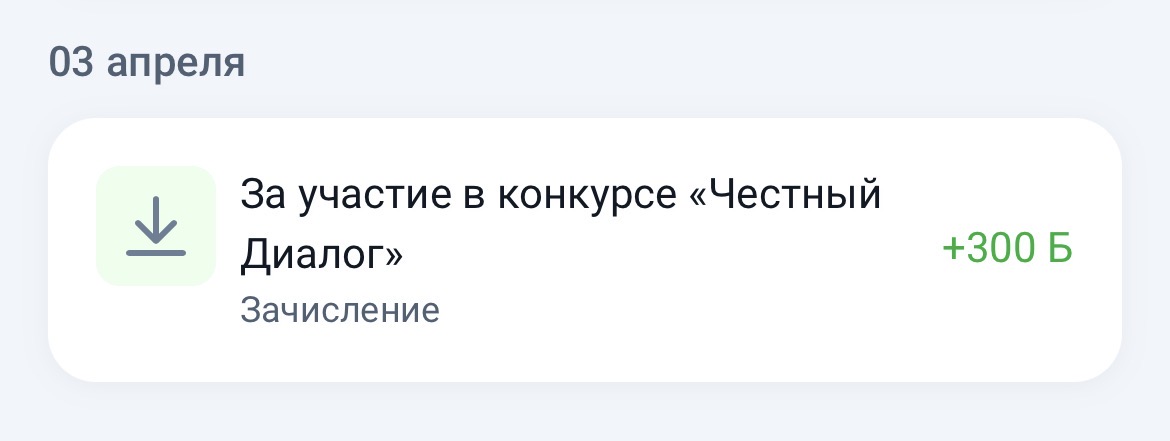

Попробовал конкурс «Честный Диалог» на Банки.ру. Условия такие: пишешь пост про свой финансовый опыт — например, как выбирал вклад или оформлял карту через маркетплейс. В конце обязательно приложить ссылку на каталог Банки.ру и пару фотографий. За каждый пост, который прошёл модерацию, дают 150 банкимани.