Как я через Банки.ру выбирал вклад и понял, что высокая ставка - не главное

Когда у меня накопилась некоторая сумма, которую я не планировал тратить в ближайший год, решение казалось очевидным — открыть вклад. Но вместо того чтобы пойти в свой зарплатный банк, как делал раньше, я решил потратить время и изучить рынок. Я зашел на финансовый маркетплейс Банки.ру и с удивлением обнаружил, что вклады, которые на первый взгляд выглядели одинаково, на деле сильно отличаются по доходности. А главное — самый высокий процент не всегда означает самую большую прибыль в конце срока. Рассказываю, как выбирал и на какие нюансы теперь обращаю внимание.

С чего я начал и какие у меня были требования

У меня была сумма, которую я точно не планировал трогать в течение года. Мне нужен был надежный инструмент, чтобы деньги сохранились и приумножились. Никаких досрочных снятий и пополнений не требовалось — просто положить и забыть. Но я хотел получить максимально возможный доход при разумном уровне надежности банка.

Раньше я смотрел только на одну цифру — годовую процентную ставку. Чем выше — тем лучше, думал я. Но в этот раз я решил разобраться глубже.

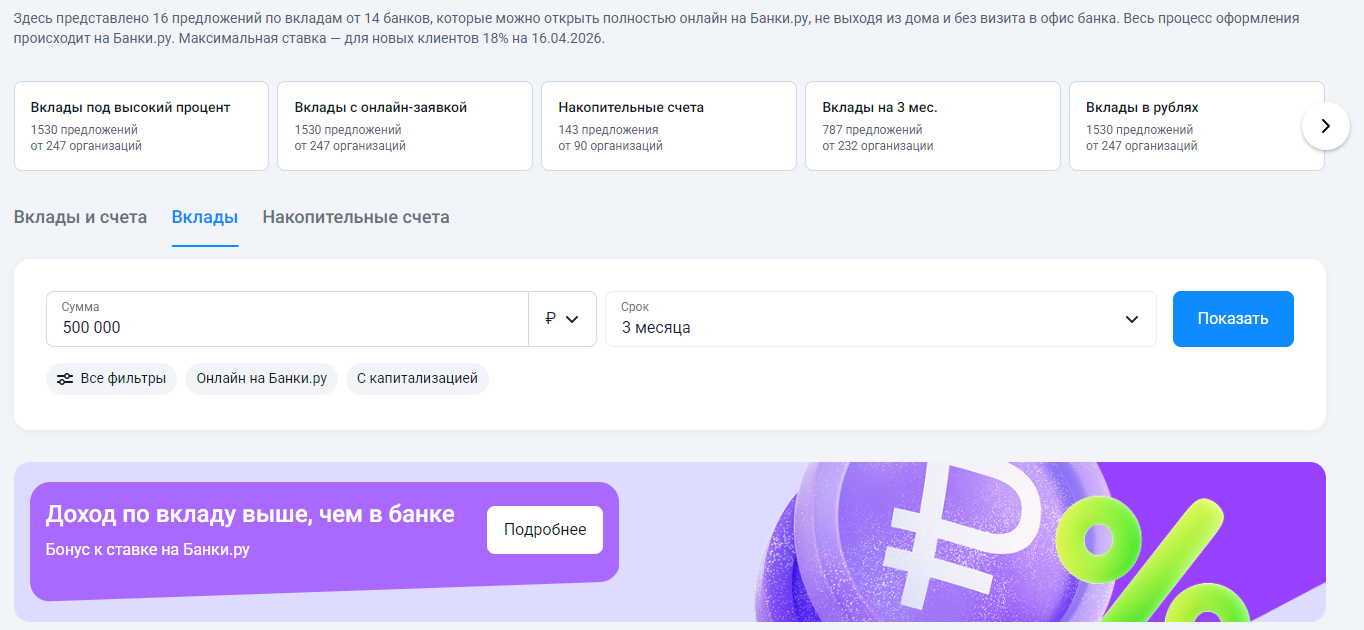

Как я сравнивал вклады на Банки.ру

Я зашел в каталог вкладов, выбрал срок около года и сумму, сопоставимую с моими накоплениями. Система выдала много предложений — от банков из топ-10 до малоизвестных. Я начал изучать.

Первое, что я заметил, — ставки отличаются, но не так сильно, как я ожидал. Однако в условиях начали всплывать нюансы.

Второе и самое важное — капитализация процентов. Оказалось, что два вклада с одинаковой номинальной ставкой могут давать разную доходность, если в одном проценты капитализируются (прибавляются к телу вклада и сами начинают приносить проценты), а в другом — выплачиваются на отдельный счет или в конце срока. Разница на дистанции в год оказалась заметной.

Третье — порядок выплаты процентов. В одних вкладах проценты капали каждый месяц и капитализировались. В других — раз в квартал. В третьих — только в конце срока. Для моего горизонта в год ежемесячная капитализация давала чуть больше, чем ежеквартальная, и заметно больше, чем выплата в конце.

Четвертое — минимальная сумма для максимальной ставки. В некоторых банках высокая ставка действовала только для сумм выше определенного порога. Мои накопления этот порог не дотягивали, поэтому реальная ставка для меня была на полпроцента-процент ниже заявленной. В других банках такого порога не было — ставка была одинаковой для любой суммы.

Пятое — возможность пополнения и частичного снятия. Мне это было не нужно, но я обратил внимание, что вклады с такими опциями обычно имеют чуть более низкую ставку. Если вам не нужно пополнять и снимать — не переплачивайте за эту возможность.

Шестое — досрочное расторжение. Условия везде были примерно одинаковыми: при досрочном закрытии теряешь проценты. Но в некоторых банках были более лояльные условия (например, сохранялась часть процентов за истекшие месяцы). Я на всякий случай это тоже сравнил.

Какие варианты я рассматривал и на чем остановился

После нескольких дней изучения я выделил три вклада-финалиста.

Первый — самая высокая номинальная ставка, но без капитализации. Проценты выплачивались в конце срока. Банк был из топ-30 по активам.

Второй — ставка чуть ниже, но с ежемесячной капитализацией. Банк из топ-20. Проценты прибавлялись к сумме вклада каждый месяц, и дальше они тоже работали.

Третий — ставка чуть ниже, чем у первого, но с ежеквартальной капитализацией. Банк из топ-10, очень надежный.

Я посчитал эффективную доходность для каждого варианта. Оказалось, что второй вариант (с ежемесячной капитализацией) при номинальной ставке ниже, чем у первого, давал в итоге больше денег через год. Третий вариант был самым надежным, но доходность была заметно ниже.

Я выбрал второй вариант. Почему? Ежемесячная капитализация дала лучшую итоговую доходность, чем более высокая номинальная ставка без капитализации. А надежность банка из топ-20 меня устраивала.

Что получилось по факту

Через год я получил сумму, которая оказалась чуть выше, чем если бы я выбрал вариант с самой высокой номинальной ставкой, но без капитализации. Разница не гигантская, но на моей сумме это были вполне ощутимые деньги. А если бы я положил деньги в свой зарплатный банк, не сравнивая, потерял бы еще больше.

Процесс открытия вклада занял некоторое время, но все прошло без проблем. Я просто перевел деньги и забыл о них на год.

Мои выводы и советы тем, кто выбирает вклад через Банки.ру

- Не смотрите только на номинальную ставку. Два вклада с одинаковой ставкой могут дать разный доход из-за капитализации. Всегда уточняйте, как часто начисляются и капитализируются проценты.

- Считайте эффективную ставку. Это та ставка, которую вы реально получите с учетом капитализации. На Банки.ру во многих карточках вкладов уже есть расчет эффективной ставки — обращайте на это внимание.

- Проверьте минимальную сумму для максимальной ставки. Если ваш вклад меньше порога, вы попадаете в категорию с более низкой доходностью. Это легко упустить, если смотреть только на заголовок.

- Решите, нужны ли вам пополнение и частичное снятие. Если не нужны — не берите вклады с такими опциями, у них обычно ставка ниже. Если нужны — ищите вклад, где это разрешено без потери процентов.

- Обратите внимание на надежность банка. Вклады застрахованы, но если банк лопнет, вы получите деньги обратно не сразу, а через некоторое время. Для многих это критично. Выбирайте банк, которому доверяете.

- Не ленитесь сравнивать. Ваш зарплатный банк почти наверняка не предлагает самую выгодную ставку. Потратьте час на сравнение — это может принести вам дополнительную сумму. Посмотреть все предложения и сравнить условия можно в каталоге вкладов на Банки.ру.

Главный урок

Раньше я открывал вклад в том банке, где лежала зарплата, даже не глядя на другие предложения. После этого раза — никогда. Разница между лучшим и худшим предложением на рынке может составлять несколько процентов годовых. А с учетом капитализации разрыв становится еще больше. Банки.ру помог мне быстро сравнить десятки вкладов и найти тот, где эффективная ставка оказалась максимальной при приемлемой надежности. Теперь у меня правило: перед открытием любого вклада я сначала захожу на маркетплейс, сравниваю хотя бы 5–7 вариантов и только потом принимаю решение. Даже если в итоге остаюсь в своем банке, я делаю это осознанно, а не по инерции.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Официальные курсы валют от ЦБ РФ на 17 апреля 2026 года изменились в сторону повышения. Американский доллар вырос с 75,2346 до 76,0861 рубля. Евро подорожал с 88,7303 до 89,4113 рубля. Также увеличилась стоимость юаня: теперь она составляет 11,1700 рубля, тогда как ранее было 11,0334 рубля.

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Спасибо за информацию. Этот пост многим поможет избежать беды

Привет! В 2026 году дебетовая карта — это уже не просто инструмент для оплаты, а способ частично вернуть деньги с повседневных расходов и получать небольшой пассивный доход.

Бизнес ‑ карта — удобный инструмент для работы с финансами компании или ИП: она привязывается к расчётному счёту и быстро даёт доступ к деньгам без походов в банк. Можно выбрать пластиковую карту, стикер для телефона или виртуальную карту (оформляется в приложении за пару минут). По функционалу карты бывают дебетовые (доступ к своим средствам) и кредитные (с лимитом от банка), а по типу — именные (для конкретного сотрудника) или неименные (для нескольких человек, например в командировках).

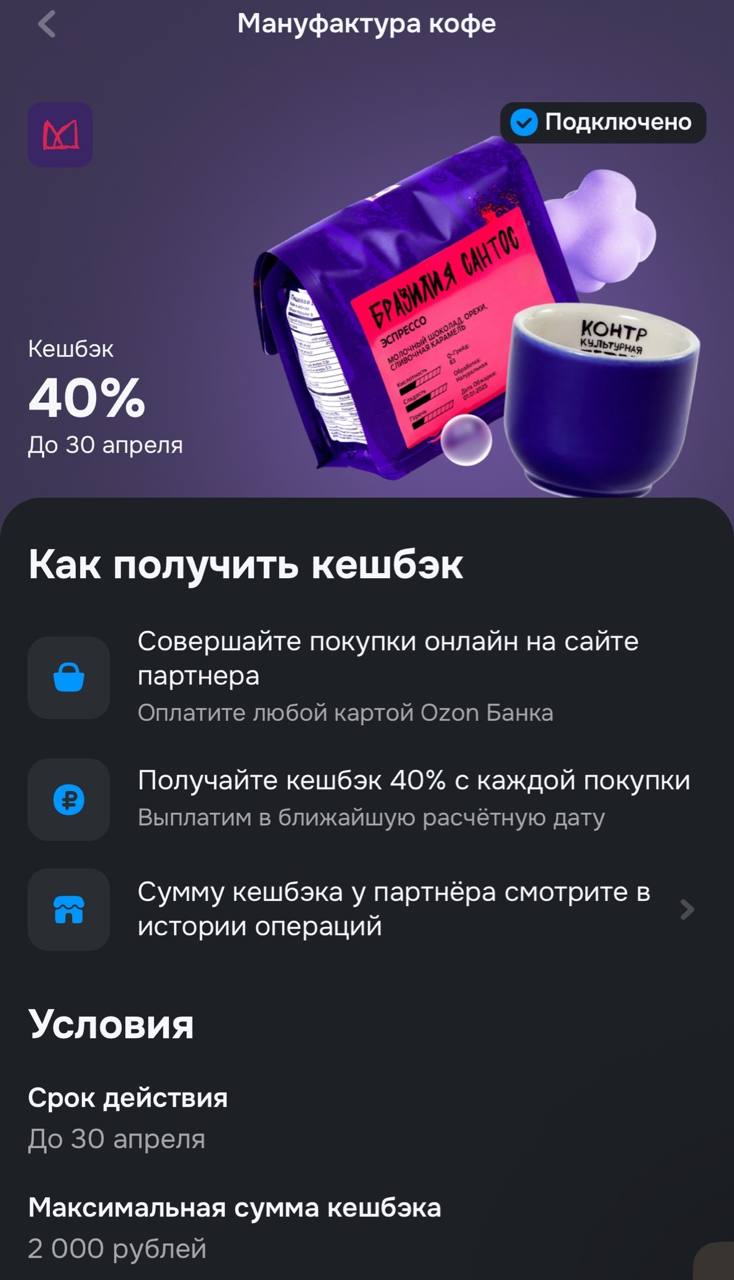

Озон Банк решил зайти с козырей в нишу для истинных ценителей бодрящих напитков. До 30 апреля запущена акция с «Мануфактурой кофе», которая позволяет вернуть почти половину стоимости заказа на свежеобжаренное зерно. Это отличная новость для тех, кто устал от магазинного ассортимента и хочет наполнить кухню ароматом спешелти-кофе, не переплачивая за премиальный бренд.

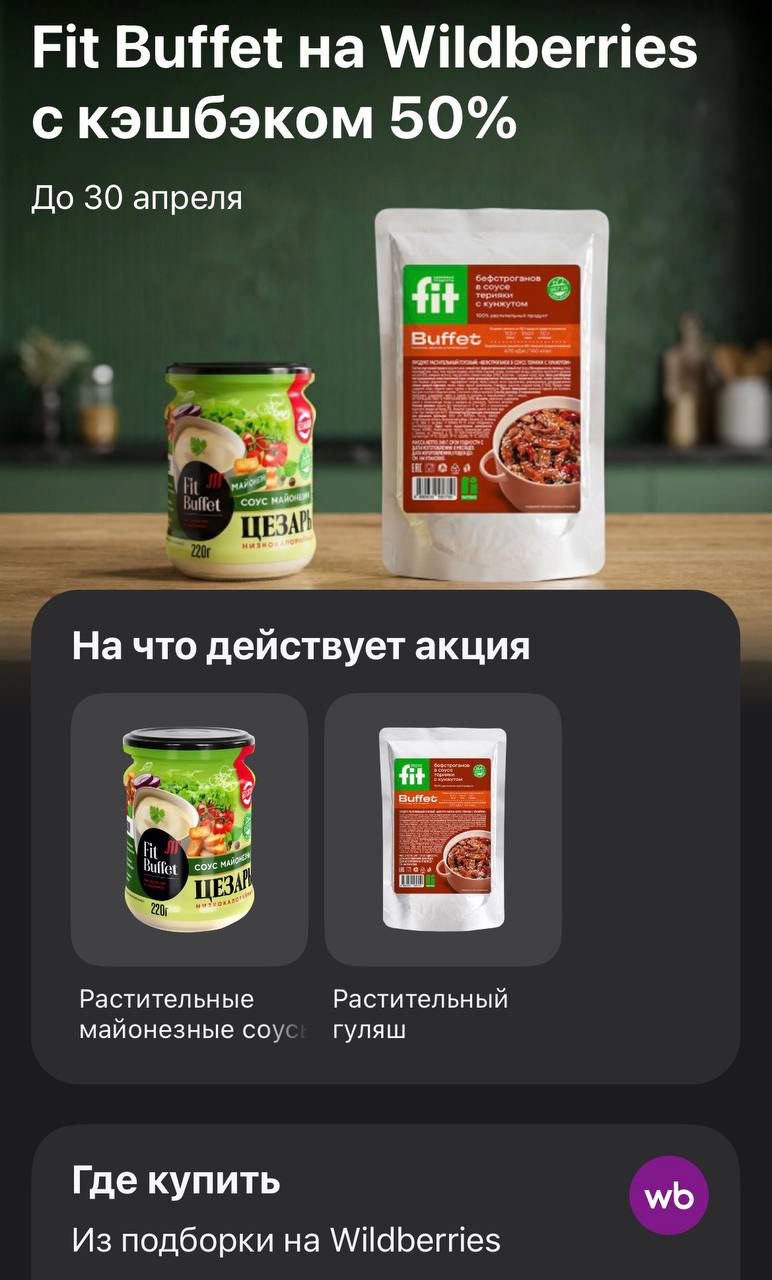

Если вы давно хотели протестировать растительное мясо или полезные соусы, сейчас — самый подходящий момент. Т-Банк запустил акцию на продукцию бренда Fit Buffet при покупке на Wildberries. До конца апреля можно вернуть ровно половину стоимости за растительный гуляш или майонезные соусы типа «Цезарь». Это отличный шанс обновить рацион без лишних затрат на «эко-продукты», которые обычно стоят в полтора раза дороже обычных.

Разбираемся, в какой момент одиночная работа перерастает в полноценную компанию и когда стоит сделать следующий шаг

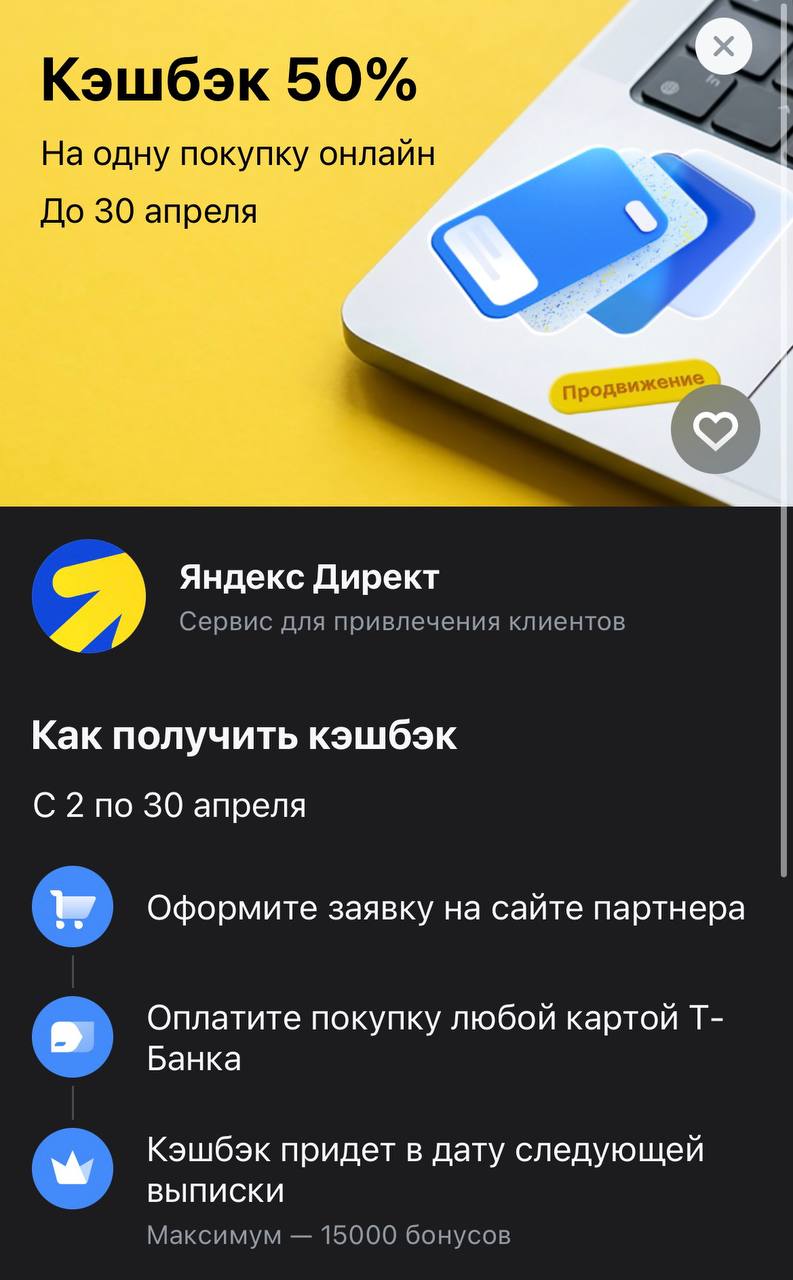

Т-Банк запустил мощное предложение для тех, кто занимается продвижением бизнеса или ведет рекламные кампании. До 30 апреля можно вернуть половину стоимости оплаты услуг Яндекс Директа. Это редкий случай, когда банк дает такой высокий процент на B2B-сервисы, что позволяет существенно снизить стоимость привлечения клиентов. Акция рассчитана на одну онлайн-покупку, поэтому выгоднее всего планировать крупное пополнение рекламного кабинета одним траншем.

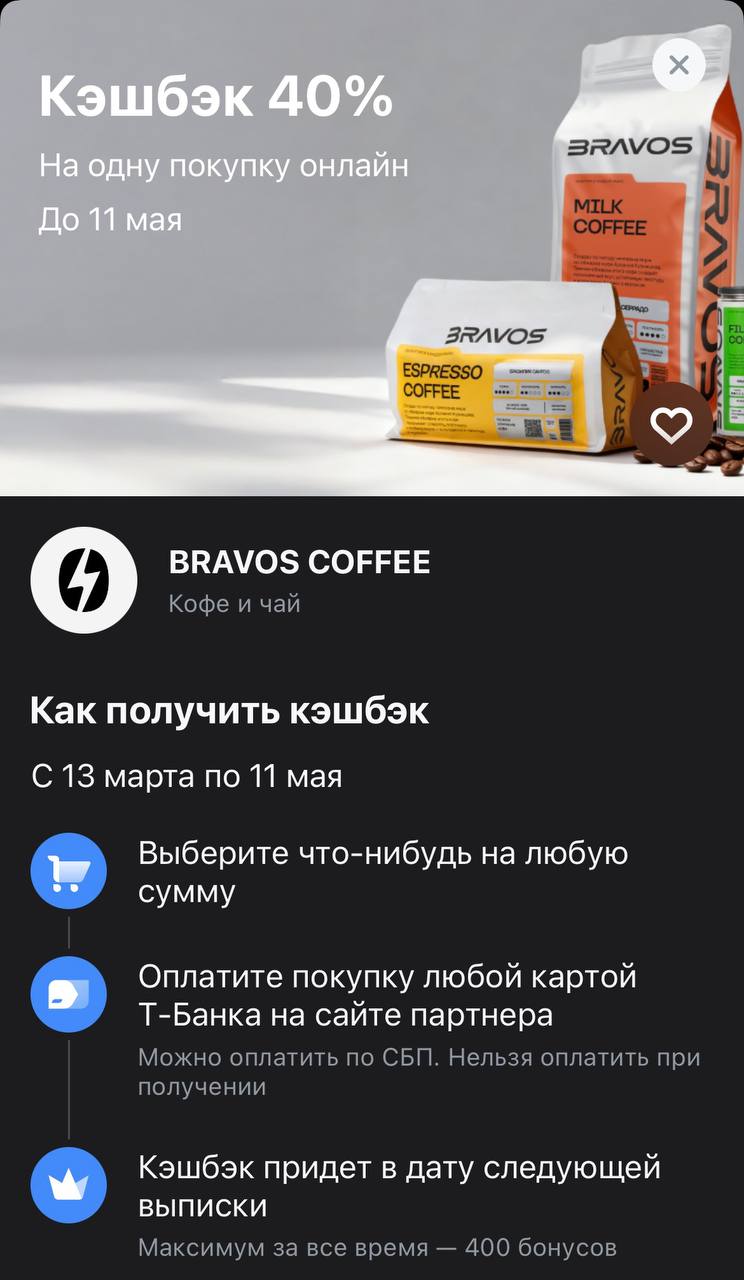

До 11 мая Т-Банк субсидирует покупку кофе и чая у ребят из Bravos Coffee. Это не разовая акция на один день, а полноценное предложение, которое позволяет вернуть почти половину стоимости заказа. Если вы цените свежую обжарку и качественные моносорта, сейчас отличный момент, чтобы закупиться впрок — банк фактически берет на себя значительную часть чека.

Процентная ставка на срок 2 месяца составляет 14,5%, на 3 месяца 2 дня — 14% годовых. Минимальная сумма вклада — 10 тыс. рублей, а максимальная — 50 млн рублей. Дополнительные взносы и расходные операции не допускаются. Проценты выплачиваются в конце срока.