«Ранние» долги набирают обороты: как трансформируется рынок цессии

Почему кредиторы все чаще продают задолженность на первых этапах просрочки?

В 2025 году банки и микрофинансовые организации заметно увеличили объемы продаж просроченной задолженности на ранних стадиях. По оценкам участников рынка, общий объем таких сделок достиг 217,5 млрд рублей, а доля так называемых «молодых» долгов в портфелях продолжает расти.

Тенденция проявляется как в сегменте МФО, так и в банковской сфере. На микрофинансовом рынке доля задолженности с просрочкой до 180 дней выросла до 61%. В банковской сфере доля долгов сроком до года достигла 46%. При этом объемы продаж задолженности с длительными сроками просрочки сокращаются.

Такая динамика связана не только с удорожанием судебного взыскания, но и с более глубокими изменениями внутри отрасли. О том, какие факторы влияют на структуру портфелей и стратегию кредиторов, рассказывает генеральный директор ПКО «Защита онлайн» Денис Загребельный.

Почему кредиторы пересматривают подход

Рост доли «молодых» долгов часто объясняют увеличением судебных расходов, однако это не единственная причина.

В течение 2025 года рынок столкнулся сразу с несколькими значимыми изменениями: были введены ограничения на максимальные начисления по займам, выросла стоимость взыскания, а сами долговые портфели подорожали.

В таких условиях самостоятельное взыскание становится менее эффективным и более затратным. Для банков и МФО логичным решением становится передача задолженности профессиональным взыскателям.

Дополнительную роль играет развитие технологий. Кредиторы все активнее применяют скоринговые модели для оценки перспектив возврата. Если вероятность взыскания оценивается как низкая, долг продается уже на раннем этапе.

Рынок разделяет роли

Текущие изменения отражают более четкое распределение функций между участниками рынка. Банки и МФО сосредотачиваются на выдаче займов, а взыскание все чаще передается профессиональным коллекторским организациям.

Такое разделение выглядит закономерным: каждая сторона усиливает свою ключевую компетенцию. В условиях снижения эффективности самостоятельной работы с задолженностью кредиторы предпочитают передавать ее тем, для кого взыскание является основной деятельностью.

Акцент смещается на ранние этапы

Рост доли «молодых» долгов меняет и саму модель работы с просрочкой. Если раньше значительная часть портфелей поступала коллекторам уже на поздних стадиях, то сейчас основной фокус смещается на раннее взаимодействие с заемщиком.

Досудебное взыскание становится ключевым инструментом. На начальных этапах выше вероятность договориться с клиентом и закрыть задолженность без обращения в суд. Это стимулирует развитие более гибких инструментов урегулирования: рассрочек, индивидуальных условий, программ лояльности.

Такой подход соответствует и позиции регулятора, который заинтересован в снижении нагрузки на судебную систему и развитии внесудебных практик.

Как меняется экономика сделок

Смещение в сторону ранних стадий влияет и на экономику рынка. «Молодые» долги стоят дороже: прежде всего из-за более высокой вероятности возврата. При этом работа с ними требует более развитой аналитики и операционной инфраструктуры.

Конкуренция за качественные портфели усиливается, а роль технологий в оценке и управлении задолженностью становится критически важной.

Долгосрочный тренд

Сложившаяся динамика, скорее всего, сохранится. Сокращение сроков продажи задолженности и рост доли «молодых» долгов выглядят устойчивой тенденцией, обусловленной как регуляторными изменениями, так и развитием инструментов взыскания.

Дополнительное влияние оказывает сокращение периода, в течение которого долг остается экономически эффективным для кредитора.

Некоторые участники рынка, включая ПКО «Защита онлайн», уже приобретают задолженность с первых дней просрочки и самостоятельно работают с доначислением процентов.

В ближайшие годы рынок цессии продолжит смещаться к ранним стадиям, а ключевым фактором конкуренции станет способность эффективно работать с задолженностью сразу после ее возникновения.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Повышенная ставка по счету «Мой счет» в течении первых 3

календарных месяцев составляет 13,5% годовых. Ставка действует на остаток до

1,5 млн рублей в рамках акции «Приветственная ставка» или акции «Выгодные

траты с накопительным счетом «Мой счет».

С 4 месяца, а также на остаток свыше 1,5 млн рублей действует базовая ставка

7,5% годовых. Проценты начисляются на ежедневный остаток.

По накопительному счету «Комфортный NEW» повышенная ставка

для новых клиентов в первые 2 месяца составляет 14% годовых (вместо 14,5%).

С 3 месяца для новых клиентов и с 1 месяца для действующих клиентов ставка

осталась на уровне 12% годовых.

По накопительному счету «Комфортный+» процентная ставка составляет 13,2%

годовых (вместо 13,5%).

Проценты по обоим счетам начисляются на ежедневный остаток.

В январе у меня был срок предоставления документов для подтверждения место работы для сохранения льготной ставки. Так как никаких уведомлений Сбер не присылает по этому поводу, срок я пропустил и банк изменил ставку на 11%. Документы я предоставил в феврале и менеджер домклик сказала, что 1 месяц придется оплатить по ставке 11% и затем будет возвращена льготная ставка. Но произошла ошибка на стороне банка и в итоге в феврале у меня списался только основной долг без процентов. Такая же ситуация...

В 2016 году я начал пользоваться Т-банком. На тот момент это был прогрессивный банк, который привлек меня программой лояльности с повышенными категориями кэшбека. Еще через четыре года я прочел статью на ресурсах Т-банка о возможностях получать повышенный кэшбек милями и завел кредитную карту All Airlines. Основная суть статьи - пользоваться кредиткой для оплаты всего и получать повышенный кэшбек 2% (но милями), при этом держать свои деньги на накопительном счету и получать проценты на...

«Россельхозбанк» по дебетовым картам изменил комиссию за снятие наличных в сторонних банкоматах. Теперь она составляет 1,5% от суммы (мин. 250 ₽), было - 1% от суммы (мин. 199 ₽).

БРС снизил ставки по линейке своих вкладов с 17.04

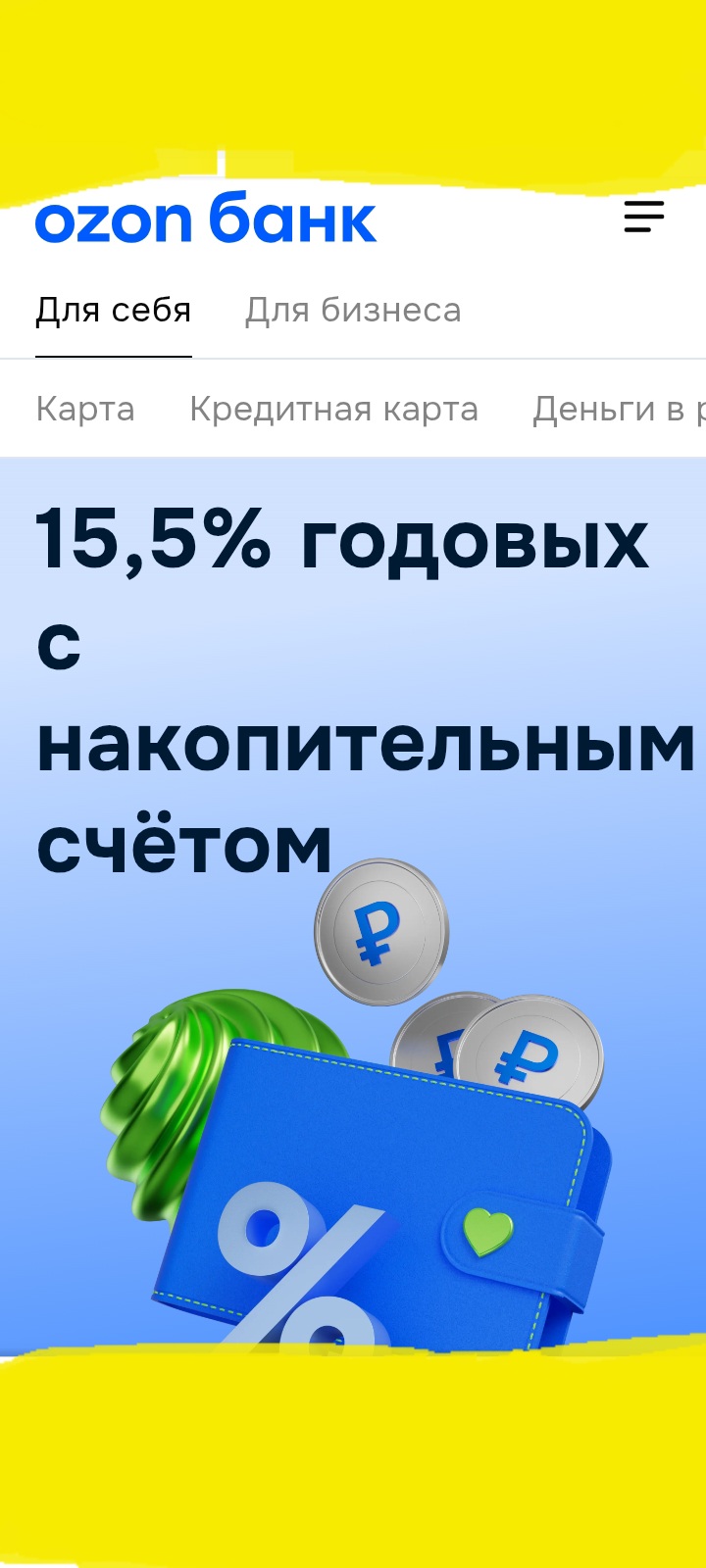

Озон банк , ставка по Озон счету 15, 5% с 17.04

Друзья, коллеги, здравствуйте!!!

Сегодня в приложении Т-банка

С 7 по 13 апреля годовая инфляция в России составила 5,86%. Такие данные приводятся в обзоре Минэкономразвития, посвящённом текущей ценовой динамике.