P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

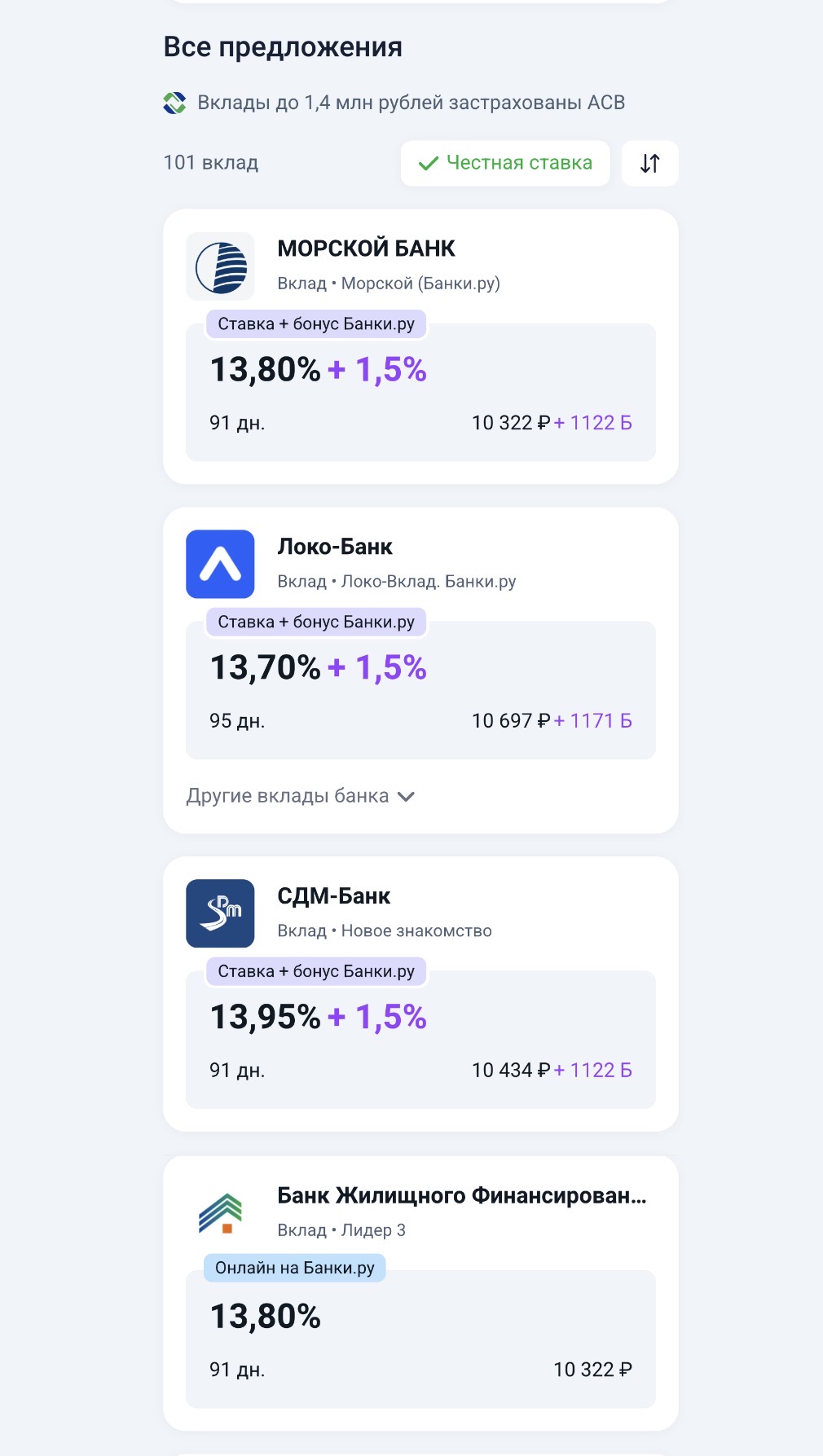

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

В последние месяцы ловлю себя на мысли, что разговоры про вклады вернулись примерно на уровень 2022–2023 годов. Тогда все активно перекладывались в депозиты на фоне роста ключевой ставки. Сейчас ситуация во многом похожая, хотя нюансы есть.

Приветствую вас многоуважаемые коллеги!!! Бодрости духа и светлых помыслов всем!

Друзья, видели рекламу карт с «кешбэком до 10–30%»? Звучит заманчиво, правда? Но после нескольких таких «выгодных» предложений я выработал правило — смотреть не на цифру в заголовке, а на три вещи:

Кредиты часто воспринимаются как нечто негативное, но при грамотном подходе кредитные продукты могут стать полезным финансовым инструментом. Главное - понимать, когда и как их использовать.

Долги редко становятся проблемой в один день. Чаще всё начинается вполне буднично: сначала человек оформляет кредит на крупную покупку, потом добавляется кредитная карта, затем — рассрочка, а в какой-то момент появляется ощущение, что значительная часть зарплаты уходит не на жизнь, а на обслуживание прошлых решений. Именно так формируется долговая нагрузка — не как абстрактный банковский термин, а как реальное давление на личный бюджет.

Быстробанк снизил ставки на сроке 365 дней и поднял на сроке 181дн через маркетплейс банки ру.