Работаю в банке 8 лет. И каждый день вижу две крайности.

Для меня кредитки это хорошая помощь. Пользуюсь ими несколько лет. Лимиты в пределах разумного. Слежу за платежами и просрочек не имею. Кстсти, в этом плане кредитки хорошо развивают контроль.

Всегда в первый месяц плачу только минимальный платёж - знаю, что банкам это не очень нравится, однако это их условия и я ничего не нарушаю.

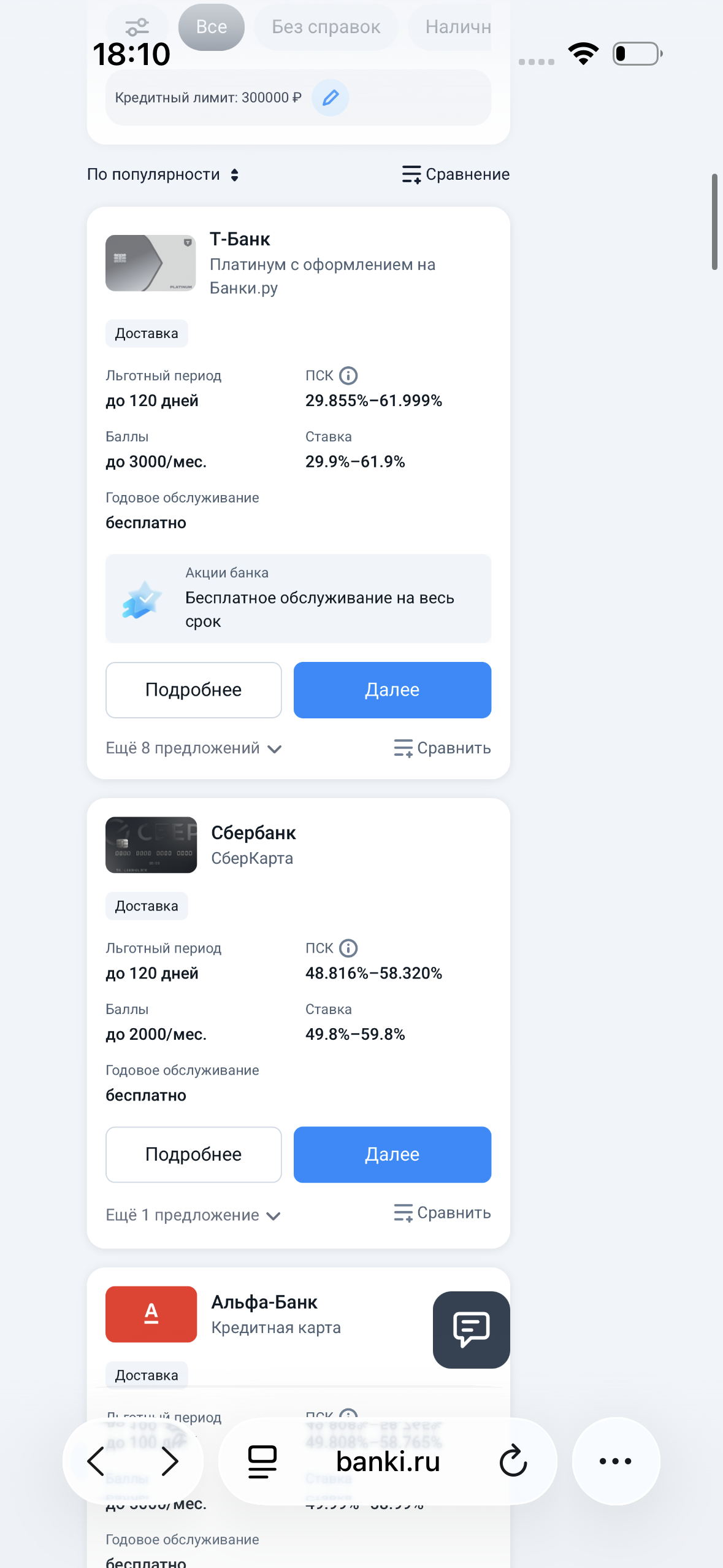

Нужно было купить холодильник за 45 000 ₽. Деньги есть, но тратить всё сразу не хотелось — через месяц ожидается крупный бонус от работы. Решил: возьму кредитную карту с длинным льготным периодом, куплю сейчас, а через месяц закрою без процентов.

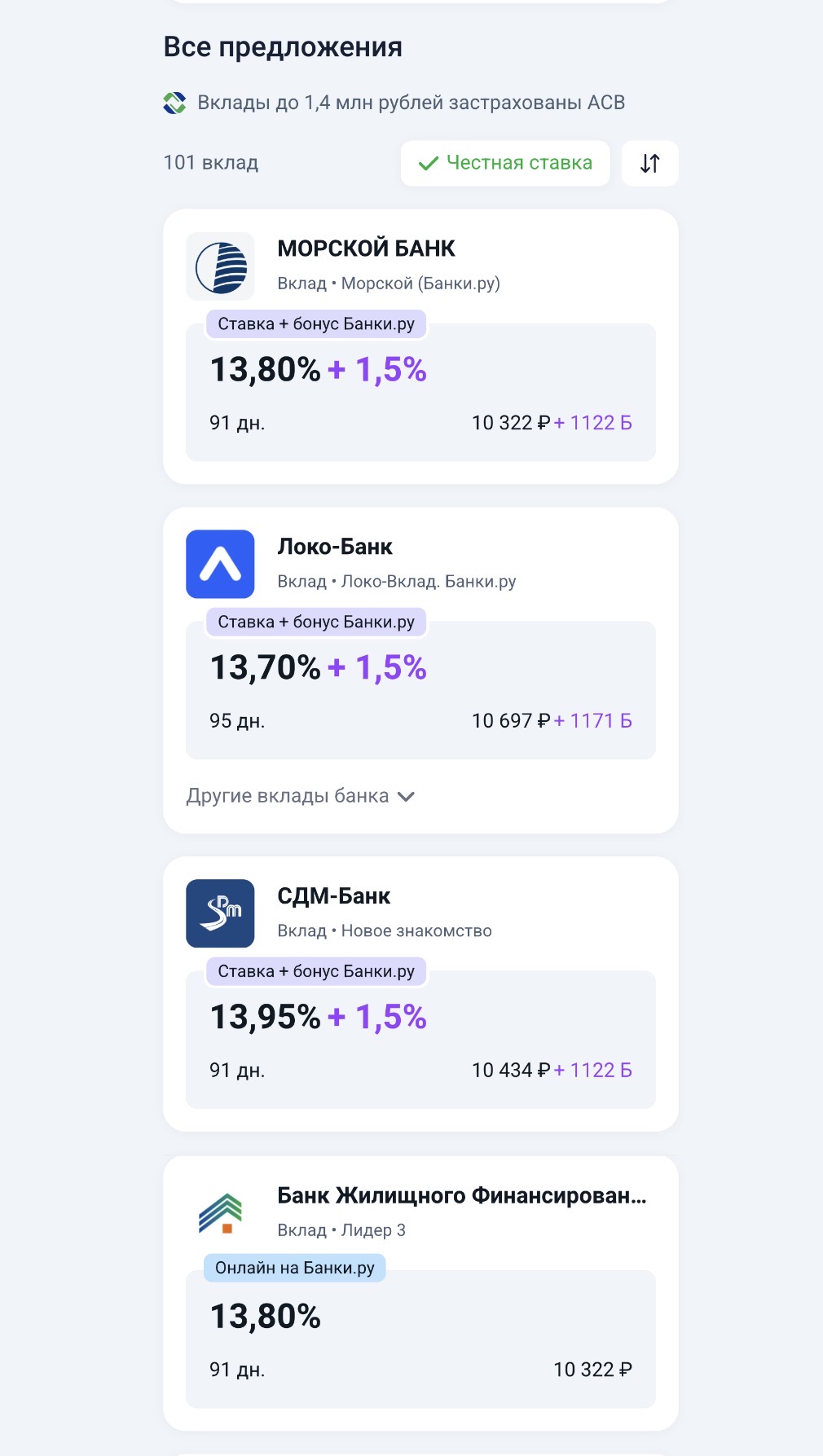

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

Расскажу без воды. Раньше платил за «коммуналку» в среднем 6500–7000 ₽ за двушку. Стало 5000–5500 ₽. Никакого геройства — просто три вещи, которые реально работают.

Была у меня ситуация. Хороший друг стабильно раз в два-три месяца занимал 5–10 тысяч до зарплаты. Сначала отдавал. Потом — с задержками. Потом начал забывать. А я неудобно напоминать — друг же.

Перепробовал кучу способов вести финансы — умные приложения, синхронизацию с картами, автоматические категории. Везде бросал через месяц. Слишком сложно, слишком много настроек, или просто лень заходить.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

Всегда думал, что страховку в поездки покупаю «для галочки». Ну, чтобы на границе не пристали. Но этим летом случилось то, чего не ждал.

Друзья, на днях ради интереса сел и посчитал, сколько денег уходит на всякие «мелочи», которые давно потеряли смысл. Оказалось — 3500 рублей в месяц. За год — 42 000 ₽. Это новый телефон или хорошая поездка на выходные.

Друзья, давайте честно: сколько раз вы откладывали деньги «на черный день», а потом тратили их на что-то спонтанное? У меня так было постоянно. Я копил, но не понимал зачем, и в итоге деньги уходили на «хотелки».

Друзья, видели рекламу карт с «кешбэком до 10–30%»? Звучит заманчиво, правда? Но после нескольких таких «выгодных» предложений я выработал правило — смотреть не на цифру в заголовке, а на три вещи: