Как я сравнивал кредитки через Банки.ру и нашёл вариант с 200 днями без %

Нужно было купить холодильник за 45 000 ₽. Деньги есть, но тратить всё сразу не хотелось — через месяц ожидается крупный бонус от работы. Решил: возьму кредитную карту с длинным льготным периодом, куплю сейчас, а через месяц закрою без процентов.

Проблема: в разных банках льготный период работает по-разному. Где-то обещают 100 дней, но мелким шрифтом написано, что на покупки даётся только 50. Где-то есть комиссия за снятие наличных. Где-то бесплатно только первый год.

Раньше я бы обзвонил 3–4 банка, потратил полдня и всё равно выбрал не то. В этот раз зашёл на финансовый маркетплейс Банки.ру.

Что я делал (середина)

На главной странице выбрал раздел «Кредитные карты». Дальше начал фильтровать.

Мои критерии:

— Льготный период от 90 дней

— Сумма покупки до 50 000 ₽

— Обслуживание бесплатно или с условием отмены

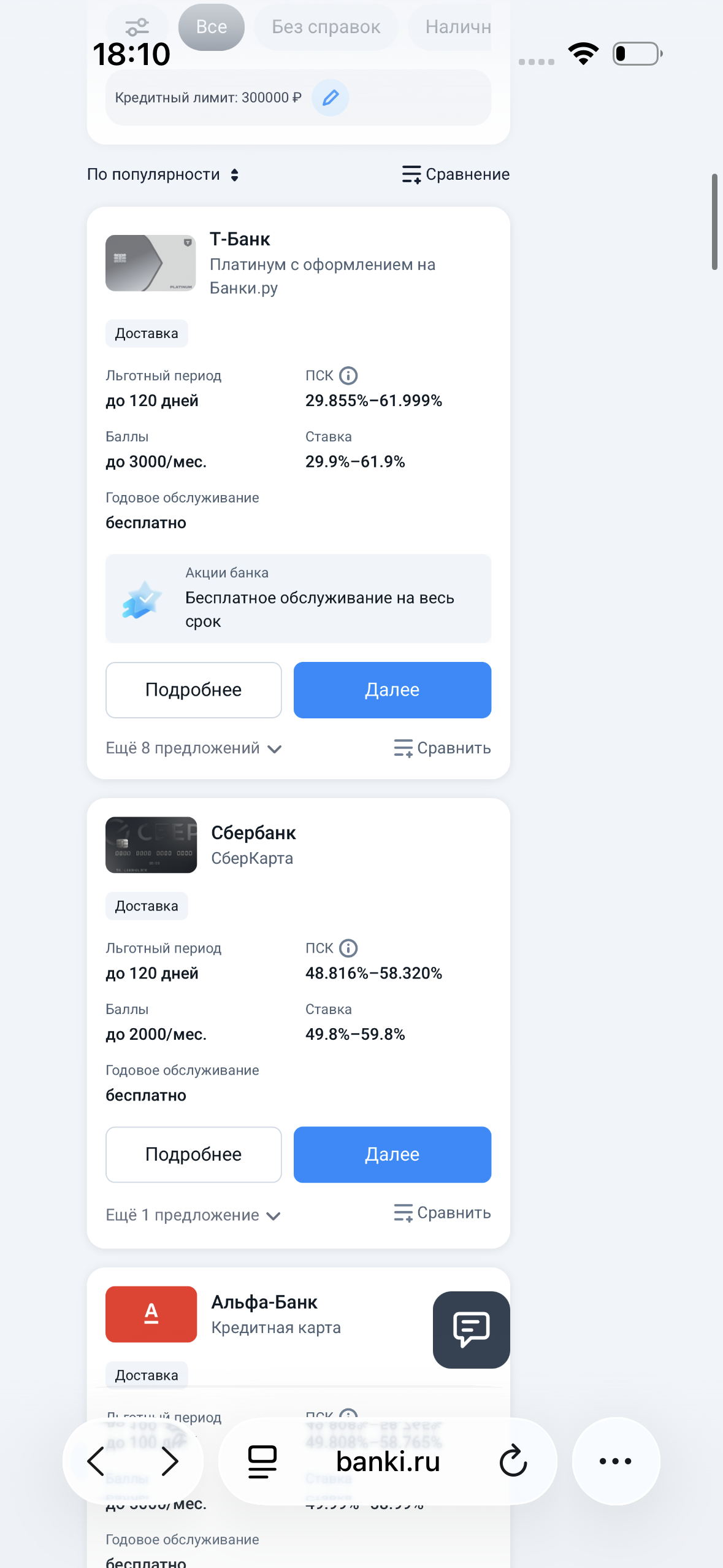

Каталог выдал около 20 предложений. Я отсортировал по длине льготного периода — от большего к меньшему.

Что я сравнивал:

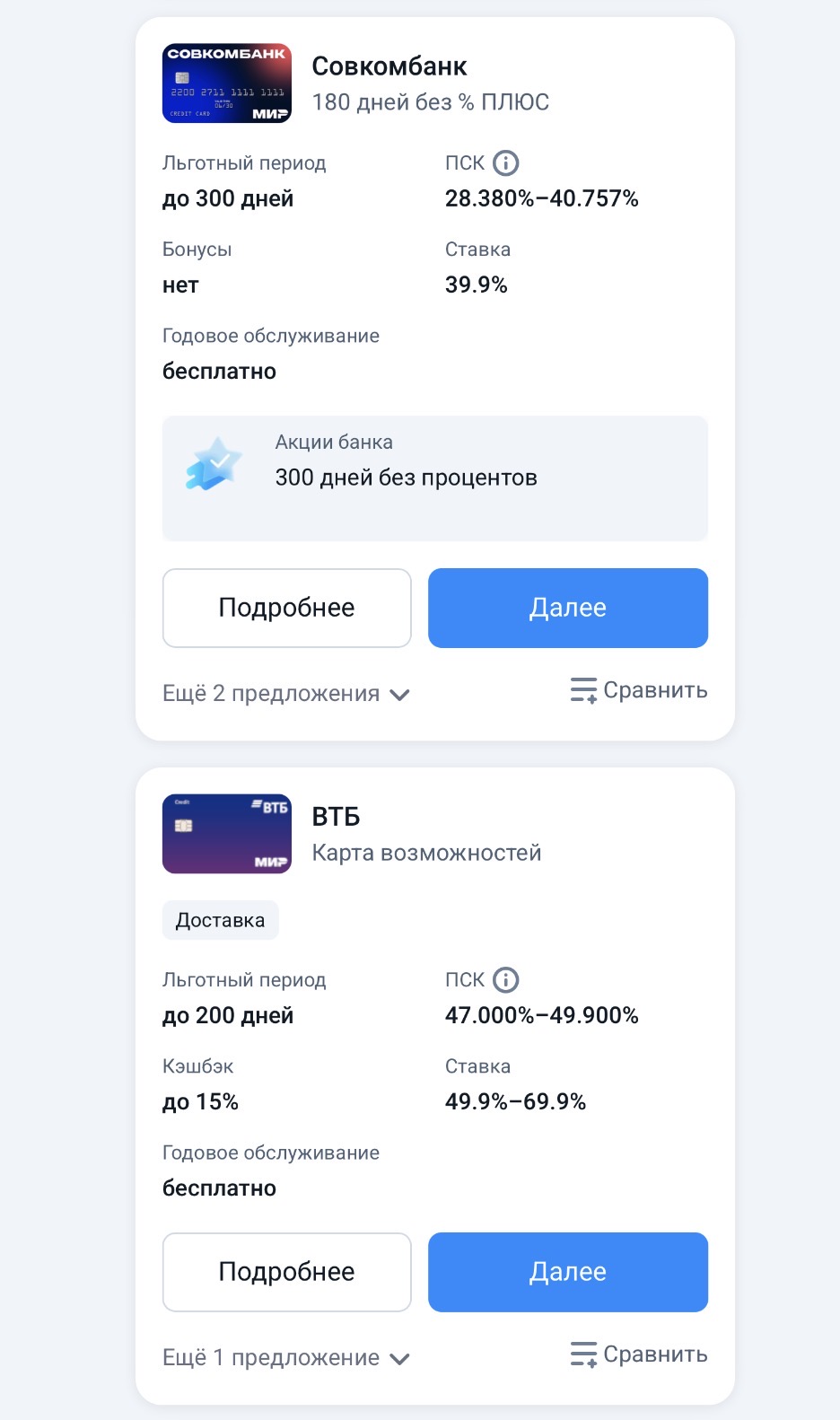

Вариант 1: «Карта возможностей» от ВТБ

· Льготный период: до 200 дней

· Кредитный лимит: до 1 000 000 ₽

· Обслуживание: 0 ₽ при ежемесячных тратах от 10 000 ₽

· Кешбэк: до 15% по категориям

· Особенность: в первые 30 дней можно снять до 100 000 ₽ без комиссии

Вариант 2: кредитная карта от Райффайзенбанка

· Льготный период: до 110 дней

· Кредитный лимит: до 600 000 ₽· Обслуживание: 1800 ₽ в год (или 150 ₽/мес при тратах от 8000 ₽)

· Комиссия за снятие: 3% + 300 ₽

Вариант 3: «Кредитная СберКарта» от Сбербанка

· Льготный период: до 120 дней

· Обслуживание: от 0 до 2490 ₽ в год

· Ставка после льготного периода: от 49,8%

Что решил:

Взял вариант 1 — «Карту возможностей» ВТБ. Почему:

· Льготный период 200дней — с запасом (мне нужно 30–40 дней)

· Бесплатное обслуживание легко выполнить (трачу на продукты больше 10 000 ₽ в месяц)

· В первые 30 дней можно снять до 100 000 ₽ без комиссии — приятный бонус, мало ли

· Кешбэк до 15% в выбранной категории

Подобрать кредитную карту под свои параметры вы можете здесь:

https://www.banki.ru/products/creditcards/

Итог и выводы (финал)

Купил холодильник через неделю после получения карты. Через 35 дней, когда пришёл бонус от работы, закрыл долг полностью — без процентов.

- Льготный период — не всегда то, чем кажется. В некоторых картах «до 100 дней» означают: 30 дней на покупки + 70 дней на возврат. У ВТБ реально 200 дней на всё .

- Всегда проверяйте условия бесплатности. Карта может быть бесплатной, только если тратить от 10 000 ₽ в месяц. Если ваш средний чек ниже — лучше взять карту с фиксированной платой.

- Смотрите на комиссию за снятие наличных. Даже если не планируете — мало ли.

- Используйте маркетплейс для сравнения. Банки.ру показывает условия в одном месте, без скрытых пунктов.

- Используйте маркетплейс для сравнения. Банки.ру показывает условия в одном месте, без скрытых пунктов.

Если вам нужна кредитная карта на разовую крупную покупку — ищите карты с длинным льготным периодом. Зайдите в каталог кредитных карт Банки.ру, поставьте фильтры «льготный период от 90 дней» и «обслуживание 0 ₽» — и выберите лучшую.

А вы пользуетесь кредитными картами? Какой у вас был максимальный льготный период и удавалось ли закрывать долг без процентов? 👇

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Вы платите кредиты каждый месяц. Иногда даже больше, чем нужно. Но долг не уменьшается. Или уменьшается так медленно, что кажется, будто вы топчетесь на месте. Это бесит. Это демотивирует. И многие сдаются. Но проблема не в вас. Проблема в том, как устроены кредиты. Банки хотят, чтобы вы платили долго. Поэтому они настраивают график платежей так, что сначала вы платите проценты, и только потом начинаете гасить само тело кредита.

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.

Центробанк России 24 апреля примет решение по ключевой ставке, что всегда является ключевым событием для финансового рынка. Аналитики ожидают ее снижения до 14,5%.

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

В последние месяцы ловлю себя на мысли, что разговоры про вклады вернулись примерно на уровень 2022–2023 годов. Тогда все активно перекладывались в депозиты на фоне роста ключевой ставки. Сейчас ситуация во многом похожая, хотя нюансы есть.

Приветствую вас многоуважаемые коллеги!!! Бодрости духа и светлых помыслов всем!

Друзья, видели рекламу карт с «кешбэком до 10–30%»? Звучит заманчиво, правда? Но после нескольких таких «выгодных» предложений я выработал правило — смотреть не на цифру в заголовке, а на три вещи: