Почему вы не можете выбраться из кредитов, даже когда платите

Вы платите кредиты каждый месяц. Иногда даже больше, чем нужно. Но долг не уменьшается. Или уменьшается так медленно, что кажется, будто вы топчетесь на месте. Это бесит. Это демотивирует. И многие сдаются. Но проблема не в вас. Проблема в том, как устроены кредиты. Банки хотят, чтобы вы платили долго. Поэтому они настраивают график платежей так, что сначала вы платите проценты, и только потом начинаете гасить само тело кредита.

В первые месяцы или даже годы вы платите, а долг почти не меняется. Вы как будто снимаете квартиру у банка. Платите за пользование деньгами, но сами деньги возвращать не начинаете. Это нормально. Так устроены аннуитетные платежи. Но об этом редко говорят. И люди думают, что они ничего не могут изменить.

Могут. Вносите досрочные платежи. Даже небольшие. Даже тысяча рублей сверх графика. Любая сумма, которую вы платите сверх обязательного платежа, идёт на уменьшение тела кредита. Не на проценты. На тело. А чем меньше тело, тем меньше процентов набегает в следующие месяцы. И тем быстрее вы закрываете кредит.

Правило досрочного погашения. Платите сразу после того, как списался обязательный платёж. Не ждите следующего месяца. Чем раньше вы внесёте досрочку, тем меньше процентов набежит. И всегда указывайте, что это досрочное погашение с уменьшением срока, а не с уменьшением платежа. Уменьшение срока выгоднее. Вы платите ту же сумму, но закрываете кредит быстрее. И переплачиваете меньше.

Найдите лишние деньги для досрочки. Продайте ненужное. Откажитесь от подписок. Сделайте дополнительную подработку. Каждая тысяча, которую вы направите на досрочное погашение, работает на вас. Она сокращает срок вашего рабства. Чем больше вы платите сейчас, тем быстрее станете свободным.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.

Центробанк России 24 апреля примет решение по ключевой ставке, что всегда является ключевым событием для финансового рынка. Аналитики ожидают ее снижения до 14,5%.

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

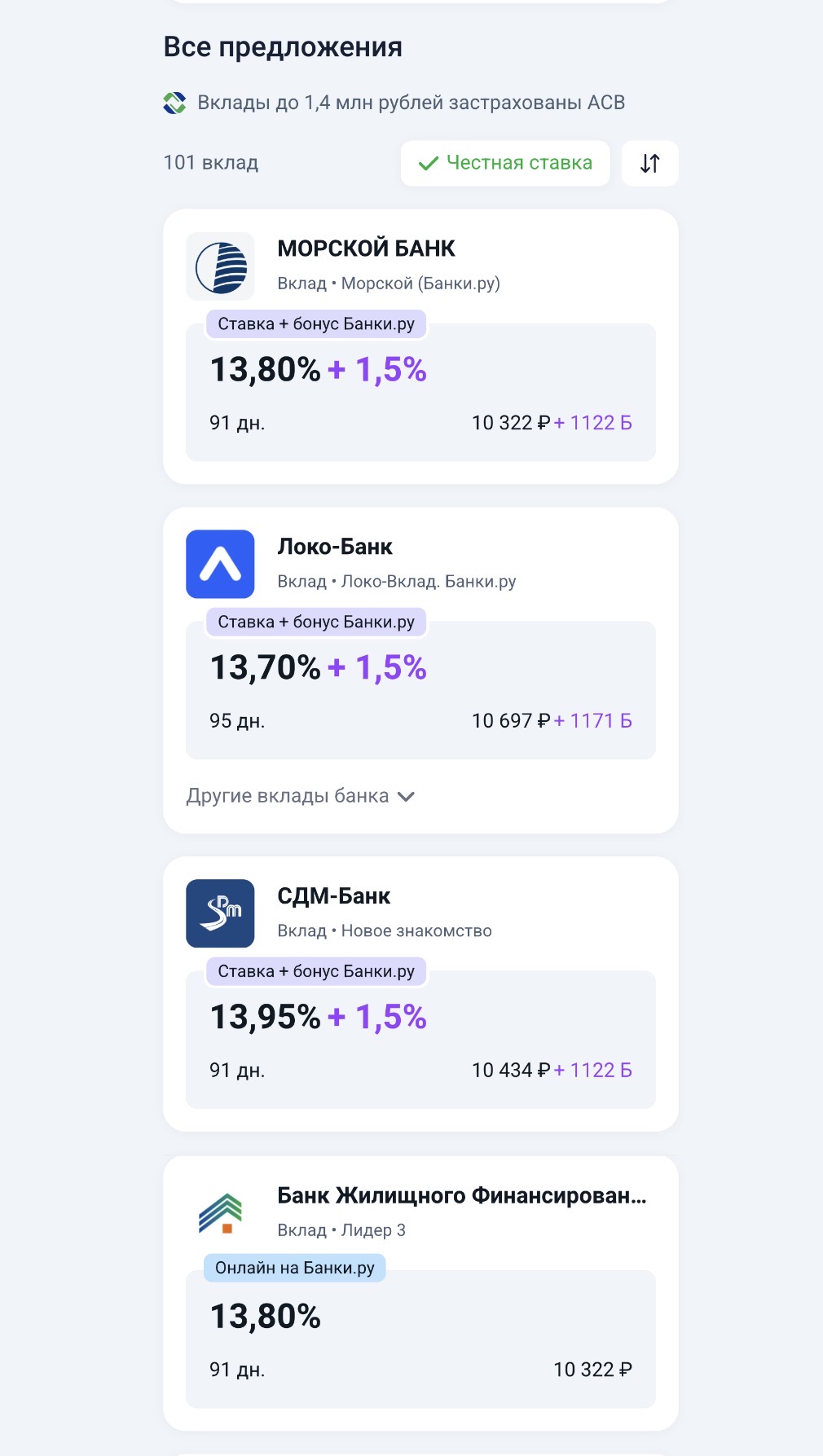

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

В последние месяцы ловлю себя на мысли, что разговоры про вклады вернулись примерно на уровень 2022–2023 годов. Тогда все активно перекладывались в депозиты на фоне роста ключевой ставки. Сейчас ситуация во многом похожая, хотя нюансы есть.

Приветствую вас многоуважаемые коллеги!!! Бодрости духа и светлых помыслов всем!

Друзья, видели рекламу карт с «кешбэком до 10–30%»? Звучит заманчиво, правда? Но после нескольких таких «выгодных» предложений я выработал правило — смотреть не на цифру в заголовке, а на три вещи:

Кредиты часто воспринимаются как нечто негативное, но при грамотном подходе кредитные продукты могут стать полезным финансовым инструментом. Главное - понимать, когда и как их использовать.