Как я перестал копить «на всякий случай» и начал копить с умом (и зачем вам это)

Друзья, давайте честно: сколько раз вы откладывали деньги «на черный день», а потом тратили их на что-то спонтанное? У меня так было постоянно. Я копил, но не понимал зачем, и в итоге деньги уходили на «хотелки».

Полгода назад я решил поменять подход. Не потому, что прочитал умную книгу, а потому что устал от чувства вины после каждой спонтанной покупки.

Вот 3 простых шага, которые реально сработали у меня:

1)Поставил конкретную цель

Вместо «коплю на всякий случай» → «коплю на первый взнос по ипотеке через 2 года». У цели появилась цена — 600 тыс. рублей. Это сразу отрезвляет.

2)Открыл накопительный счет без возможности снятия (или с высоким процентом, если снимать нельзя)

Раньше деньги лежали на карте — соблазн был огромен. Сейчас они на отдельном счете в другом банке, и чтобы их потратить, нужно сделать лишние движения. Психологический барьер работает!

3)Настроил автопополнение в день зарплаты

Как только приходят деньги, 10% сразу уходят на накопления. Я даже не вижу их. За полгода ни разу не пожалел, что «мог бы потратить».

Результат: за 6 месяцев отложил 180 тысяч. Раньше уходило года два. И главное — нет чувства, что я себя в чем-то ограничиваю. Просто плачу себе сначала, а потом трачу остальное.

Вопрос к сообществу:

А у вас есть финансовая подушка или конкретная цель? Как вы заставляете себя копить, если очень хочется купить что-то прямо сейчас? Делитесь лайфхаками 👇

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

С развитием технологий банковская отрасль переживает масштабную цифровую трансформацию. Внедрение новых решений не только изменяет подходы к обслуживанию клиентов, но и формирует новую конкурентную среду. В данной публикации я хочу поделиться мыслями о направлениях цифровизации банковской сферы, затронуть потенциальные выгоды и риски, а также привести примеры наиболее успешных внедрений цифровых сервисов.

Специалисты «Циан» подсчитали траты на проживание в майские праздники (с 1 по 3 мая) и пришли к однозначному выводу: снять квартиру на сутки значительно экономнее, чем бронировать номер в отеле. В среднем по России разница в пользу арендного жилья достигает 55%. В крупных городах-миллионниках гостиничный сектор дороже частных апартаментов на величину от 24% до 88%, что делает краткосрочную аренду более привлекательной для путешественников, считающих бюджет.

Самая частая отговорка: «Я мало зарабатываю, мне нечего откладывать». Но суть накопления не в сумме, а в системе. Если вы будете ждать идеального дохода, вы никогда не начнёте. Вот рабочий алгоритм для обычного человека.

Привет, думаю многие видели, но не заинтересовывались особо, во многих популярных банках есть такая функция как «инвест-копилка» я давно присматривал за этой функцией и надумывал включать ли её или нет, но в один день решил её включить, и вы не поверите как мне это помогло в будущем, начнём с причины зачем я включил эту функцию - моя главная проблема я финансово неграмотный, и как только получаю средства, я их, соответственно, тратил, вот и свободные деньги в конце месяца просто испарялись, я...

Хочу поделиться с вами таким чудесным приложением, в котором можно и к врачу записаться, и онлайн проконсультироваться, и баллы получить - сервис на поправку.

Скидка семьдесят процентов. Только сегодня. Последний экземпляр. Вы чувствуете, как внутри поднимается волна азарта. Надо брать, иначе кто-то перехватит. Вы покупаете. Приносите домой. И через неделю понимаете, что вещь вам не нужна. Она просто пылится в шкафу. Знакомо? Это маркетинговая ловушка. Она бьёт по вашему кошельку и по вашему пространству.

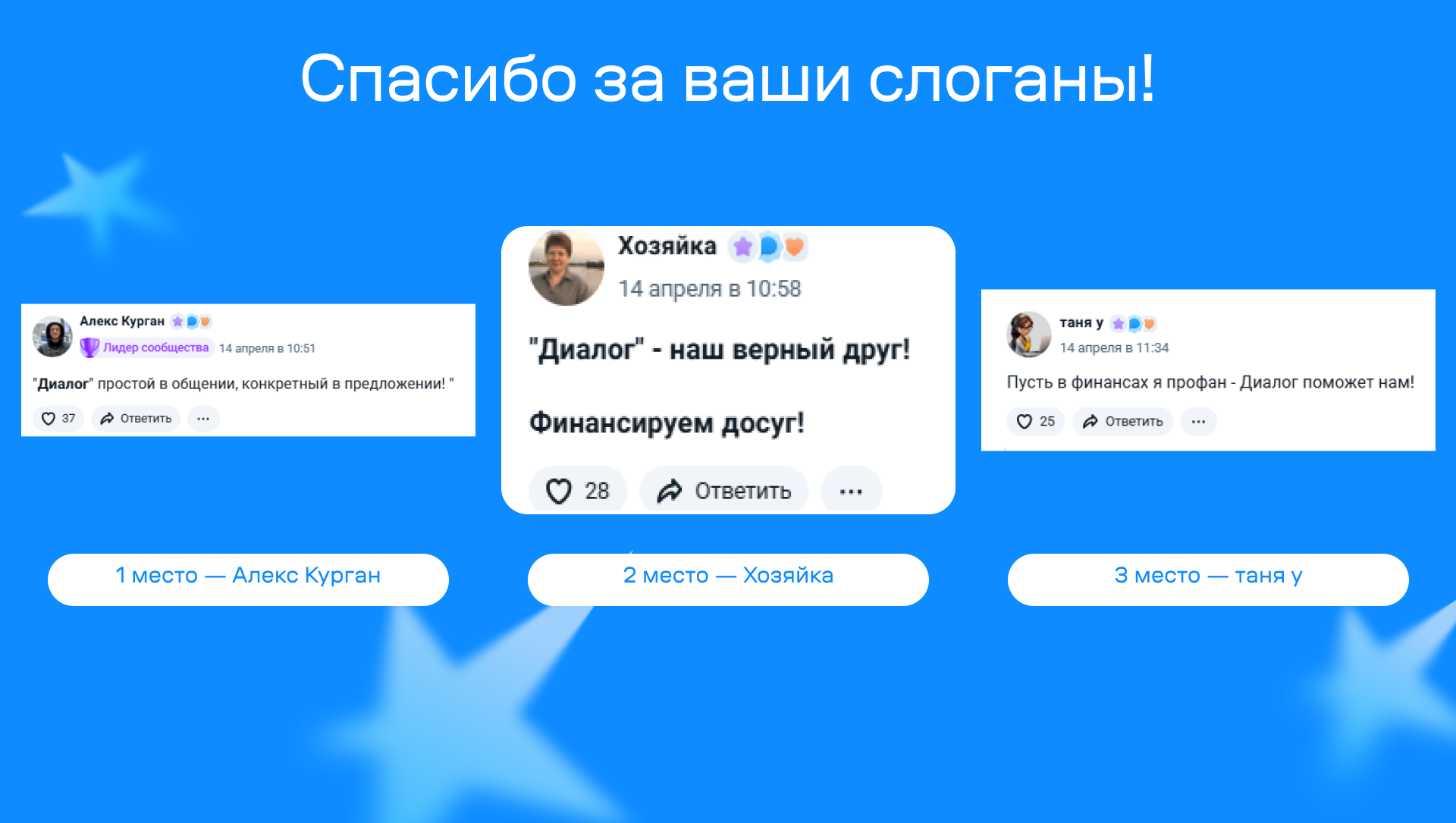

Мы подвели итоги конкурса, в котором вы фантазировали и придумывали свои варианты слоганов о том, как Диалог помогает разбираться в деньгах и финансовых решениях. Спасибо всем за ваши крутые и забавные слоганы!

Товарищи! От души! Сотня лучших! Кто не вошёл в этот раз- успеете в следующем! Слоганы рождались сердцем и чувством восприятия от общения!

В последнее время наша команда всё чаще сталкивается с тем, что всё большее число юридических и физических лиц не просто сталкиваются с блокировками, но и ощущают на себе тотальный контроль за любыми операциями.

Вы смотрите на свою зарплату. Сорок, пятьдесят, семьдесят тысяч. Вроде нормально. Но в конце месяца опять ноль. И вы не понимаете, куда всё ушло. Нет, вы не транжира. Вы не покупаете шубы и айфоны каждый месяц. Но деньги исчезают. Это эффект дырявого ведра. Вы зарабатываете, но дыры в бюджете съедают всё.

Финансы — это не про «много зарабатывать», а про то, как ты распоряжаешься тем, что уже есть.

Раньше я думал, что начну копить, когда доход вырастет. Но по факту всё изменилось только тогда, когда я начал отслеживать свои расходы. Оказалось, что деньги «утекают» не на что-то одно большое, а на кучу мелочей, которые даже не замечаешь.

Первое, что реально помогло — просто записывать траты. Без сложных таблиц и приложений, обычные заметки в телефоне. Через пару недель картина становится максимально...