Эффект «латте» наоборот: как заставить инфляцию платить вам

Многие привыкли считать, что инфляция — это невидимый вор, который каждый день забирает по кусочку от наших накоплений. Мы видим это на ценниках в супермаркетах и в чеках на заправках. Но что, если я скажу вам, что в современных реалиях правила игры изменились?

Сегодня в России сложилась уникальная ситуация: пока цены растут, финансовые инструменты позволяют не просто «сохранить», но и приумножить капитал со скоростью, которая инфляции и не снилась.

Ловушка под подушкой

Главная ошибка 2026 года — это избыточная ликвидность на обычном карточном счете. Деньги, которые просто «лежат до востребования», обесцениваются быстрее, чем вы успеваете планировать отпуск. При средней инфляции даже в 5–7%, каждые 100 000 рублей превращаются в 93 000 по покупательной способности уже через год.

Три всадника финансового благополучия

Чтобы не просто выживать, а зарабатывать на текущей экономической конъюнктуре, стоит обратить внимание на три «базовых» элемента:

1. Лестница вкладов. Вместо одного долгосрочного депозита используйте стратегию «лестницы»: откройте несколько вкладов на 3, 6 и 12 месяцев. Это позволит вам оперативно перекладывать средства, если ключевая ставка снова пойдет вверх, и сохранять доступ к части наличных без потери процентов.

2. Флоатеры (облигации с плавающим купоном). Это настоящий «антидот» от инфляции. Купон по таким бумагам привязан к ключевой ставке или ставке RUONIA. Ставка растет — ваша доходность растет автоматически. Вам не нужно угадывать будущее, рынок сделает всё за вас.

3. Налоговая гигиена. Не забывайте про ИИС (Индивидуальный инвестиционный счет). Получить гарантированный возврат налога от государства (до 52 000 или даже 60 000 рублей в год) — это самая простая доходность, которую можно получить, буквально нажав пару кнопок в приложении.

Математика вместо магии

Давайте посчитаем. Если ваша цель — накопить на крупную покупку через 2 года, то простая капитализация процентов на накопительном счете с высокой ставкой даст вам фору в 15–18% годовых. На фоне текущего роста цен это создает «реальную» положительную доходность в 8–10%.

Важный нюанс: Внимательно читайте мелкий шрифт по накопительным счетам. Часто «красивая» ставка действует только первые 2 месяца или при условии трат по карте.

Резюме

Финансовый рынок сегодня — это не место для сложных спекуляций, а поле для дисциплинированного консерватизма. Чтобы победить инфляцию, не нужно быть волком с Уолл-стрит. Достаточно перестать хранить деньги «под матрасом» и начать использовать те инструменты, которые банки предлагают здесь и сейчас.

А какую стратегию выбрали вы: агрессивный рост или тихую гавань депозитов? Напиши в комментариях!

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Уже месяц в сообществе Диалог https://www.banki.ru/dialog/feed/ проводится масштабный и долгоиграющий конкурс "Честный Диалог" (с подробными условиями конкурса можно ознакомиться здесь https://www.banki.ru/dialog/articles/47824/.) В нем может принять участие любой пользователь, зарегистрированный в Диалоге.

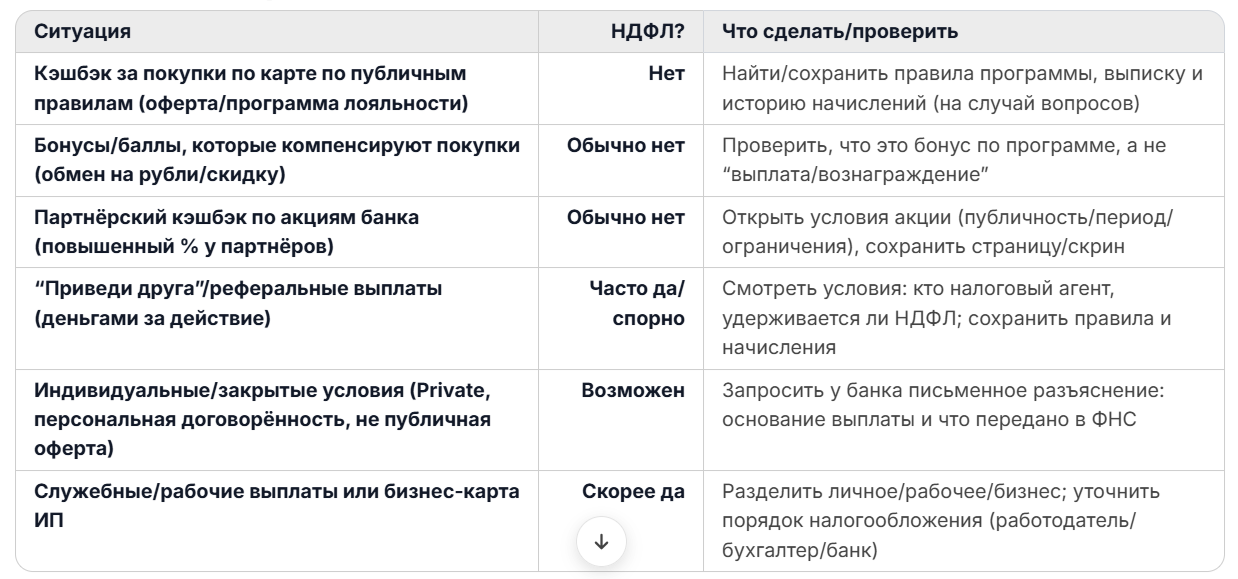

В начале года разлетелась страшилка: «налоговая начала облагать банковский кэшбэк, да еще и по 15%». Люди полезли в личные кабинеты ФНС и начали искать, где там «налог на бонусы».

На мой взгляд, никакие финансовые учебники, где пусть и подробно, но сухо рассказывается о финансовой жизни, не заменит художественную литературу. Ведь психология - это 50% экономики.

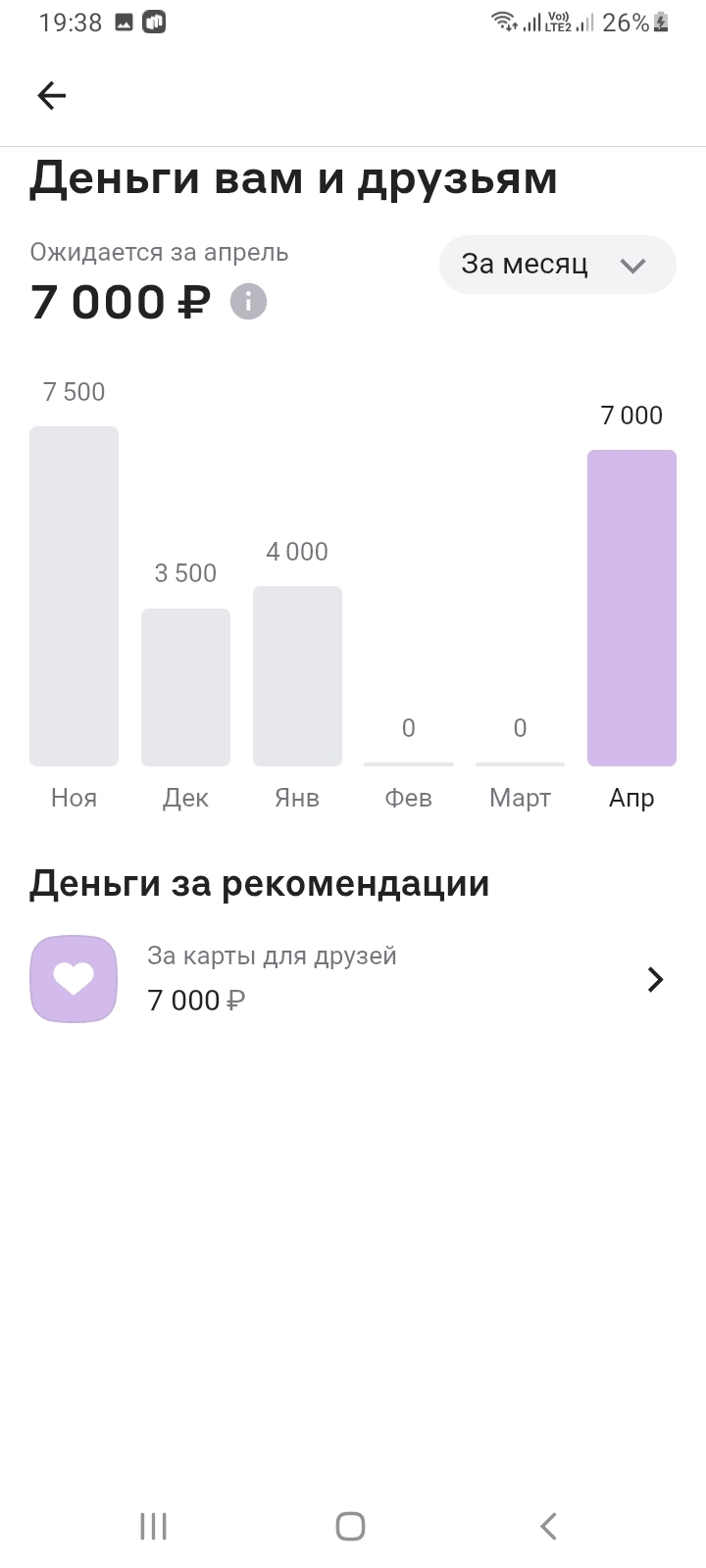

Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка. В каждом из этих банков имеется реферальная программа - когда клиент банка рекомендует продукты или услуги банка своим знакомым. За успешное привлечение нового клиента оба участника получают вознаграждение. Суть реферальной программы в следующем:

"Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка" Про Т-банк и Альфу рассказали, а как обстоят дела в Совкомбанке, ВТБ, Газпромбанке?

Дополнительно хотел бы сказать про Альфа-банк: лично у меня позитивный опыт есть, но с долей негатива - каждое реферальное вознаграждение приходится буквально выбивать через поддержку банка, т.к. то не видна...

Здравствуйте. Я являюсь клиентом Озона уже более 8 лет. открыл все счета В банке. Если накопительный счет. Все храню в этом банке. И покупаю тоже все на озоне. Недавно вот наткнулся на акцию баллы за отзывы. заказал много товаров, около 600 заказов сейчас, писал всегда честные отзывы по факту. Вчера заметил что последние 10 отзывов не опубликованы. Написал в поддержку-шаблонный ответ, и чат закрыт. Решил К вам и тут достучаться, пожалуйста разблокируйте, и объясните в чем причина блокировки...

В какой-то момент я понял, что хаотичное отношение к деньгам не даёт ощущения стабильности. Даже при нормальном доходе сложно понять, куда именно уходят средства и почему не получается откладывать.

Давно хочу начать контролировать своирасходы, но не могу подобрать удобный способ.Пробовал(а):

Знакомая ситуация: полгода назад повысили зарплату на 30%, а к концу месяца снова ноль. Причина не в инфляции и не в кредитах. Причина — инфляция образа жизни.

💡 Знаете ли вы?

Всем Привет.Недавно я успешно оформил имущественный налоговый вычет после покупки квартиры и получил возврат. Хочу поделиться пошаговым алгоритмом — возможно, это поможет вам сэкономить время и нервы!

Что это такоеИмущественный вычет позволяет вернуть до 13% от стоимости жилья (максимум — с 2 млн руб., т. е. до 260 000 руб.) и до 13% от уплаченных процентов по ипотеке (максимум — с 3 млн руб., т. е. до 390 000 руб.).

Условия:- вы резидент РФ;- платите НДФЛ по ставке 13%;- жильё куплено за свои...