Как я вернул 13 % от стоимости квартиры:мой опыт получения имущественного вычета

Всем Привет.Недавно я успешно оформил имущественный налоговый вычет после покупки квартиры и получил возврат. Хочу поделиться пошаговым алгоритмом — возможно, это поможет вам сэкономить время и нервы!

Что это такоеИмущественный вычет позволяет вернуть до 13% от стоимости жилья (максимум — с 2 млн руб., т. е. до 260 000 руб.) и до 13% от уплаченных процентов по ипотеке (максимум — с 3 млн руб., т. е. до 390 000 руб.).

Условия:- вы резидент РФ;- платите НДФЛ по ставке 13%;- жильё куплено за свои деньги или в ипотеку;- ранее вычет не использовали (или использовали не полностью).

Мой случай:- купил квартиру за 4 млн руб. в ипотеку;- внёс 1 млн руб. собственных средств, взял ипотеку на 3 млн руб.;- годовой доход — 800 000 руб., НДФЛ уплачен — 104 000 руб./год.

Шаг 1. Собрал документыПодготовил:- декларацию 3‑НДФЛ;- справку 2‑НДФЛ с работы;- договор купли‑продажи или ДДУ;- выписку из ЕГРН;- ипотечный договор (если есть ипотека);- справку из банка о сумме уплаченных процентов (если заявляю вычет по процентам);- платёжные документы (чеки, квитанции, выписки);- заявление на возврат с указанием банковских реквизитов.

Шаг 2. Заполнил декларацию 3‑НДФЛСделал это онлайн через личный кабинет на сайте ФНС:- зашёл в ЛК налогоплательщика;- выбрал «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ»;- заполнил все поля, загрузил сканы документов;- проверил расчёты — система сама считает сумму возврата.

Шаг 3. Отправил на проверкуЖдал камеральную проверку — она длится до 3 месяцев. Получал уведомления о статусе в ЛК.

Шаг 4. Получил деньгиПосле завершения проверки подал заявление на возврат. Деньги пришли на счёт через 1 месяц.Расчёт возврата:Вычет на стоимость квартиры:- максимальная сумма для расчёта — 2 млн руб.;2000000×0,13=260000 руб.- за год могу вернуть только уплаченный НДФЛ — 104 000 руб.;- остаток 156 000 руб. перенесу на следующий год.Вычет по ипотечным процентам:- пока не заявляю — проценты ещё не выплачены в достаточной сумме.

График возврата:2026 год: 104 000 руб. (весь уплаченный НДФЛ за 2025 год);2027 год: 104 000 руб.(зависит от НДФЛ за 2026 год);2028 год: 52 000 руб. (остаток).

Важные нюансы:Если не успели заявить вычет сразу, можно сделать это позже — срок давности не ограничен, но вернуть налог можно только за последние 3 года.При покупке у взаимозависимых лиц (родственников) вычет не положен.Супруги могут распределить вычет между собой, если жильё куплено в браке.Через работодателя можно получать вычет без ожидания конца года — НДФЛ не удерживают из зарплаты до достижения лимита.

Ошибки, которых стоит избегать:- не хватает какого‑то документа — из‑за этого могут отказать;- ошибки в декларации — лучше перепроверить;- подача неполного пакета — затягивается процесс.

Вопрос к сообществу:Кто получал вычет через работодателя? Насколько это удобнее, чем через ФНС?Есть ли лайфхаки по ускорению процесса оформления?

Буду благодарен за ваш опыт и советы! Возможно, я что‑то упустил — делитесь в комментариях.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

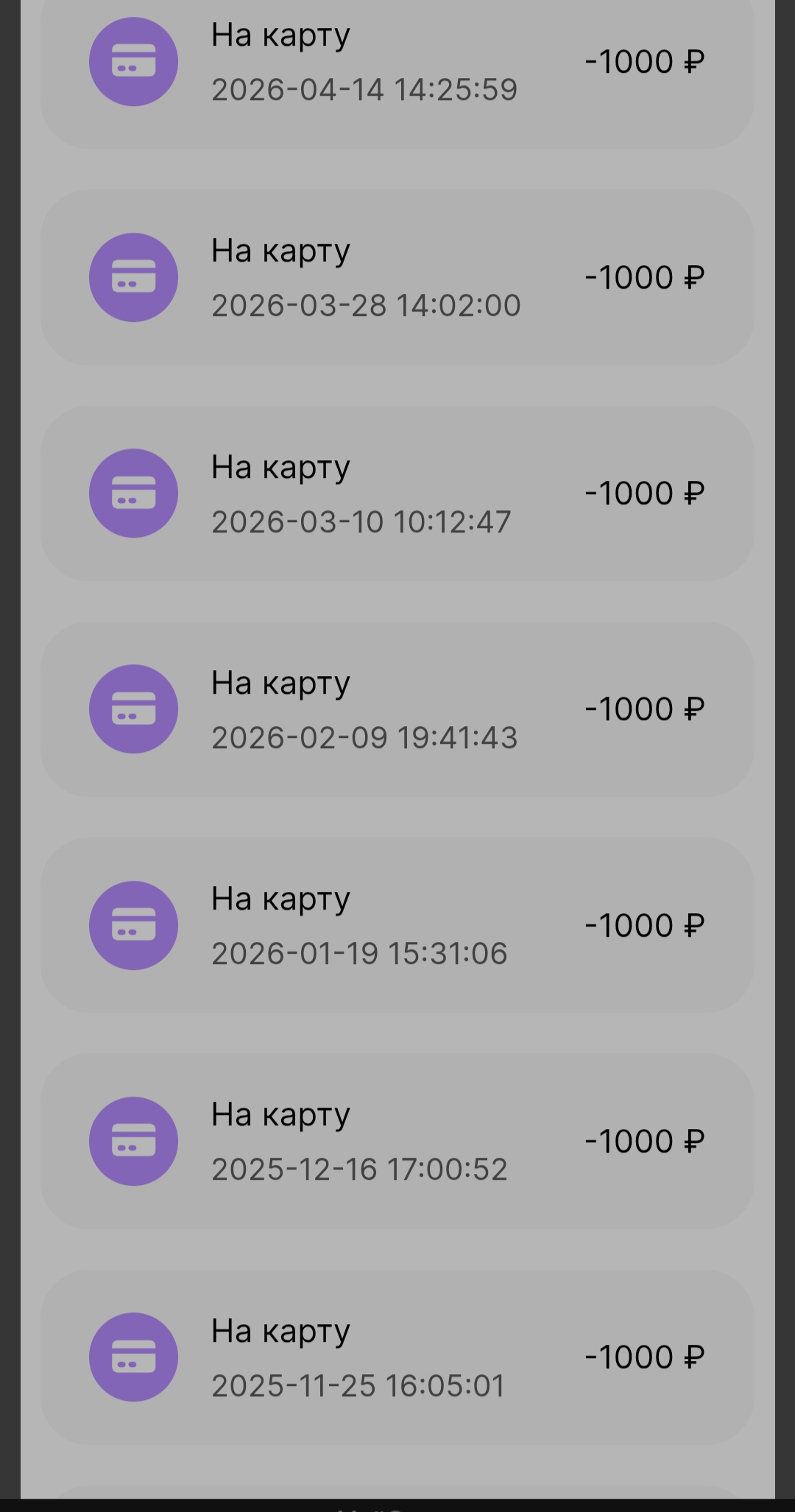

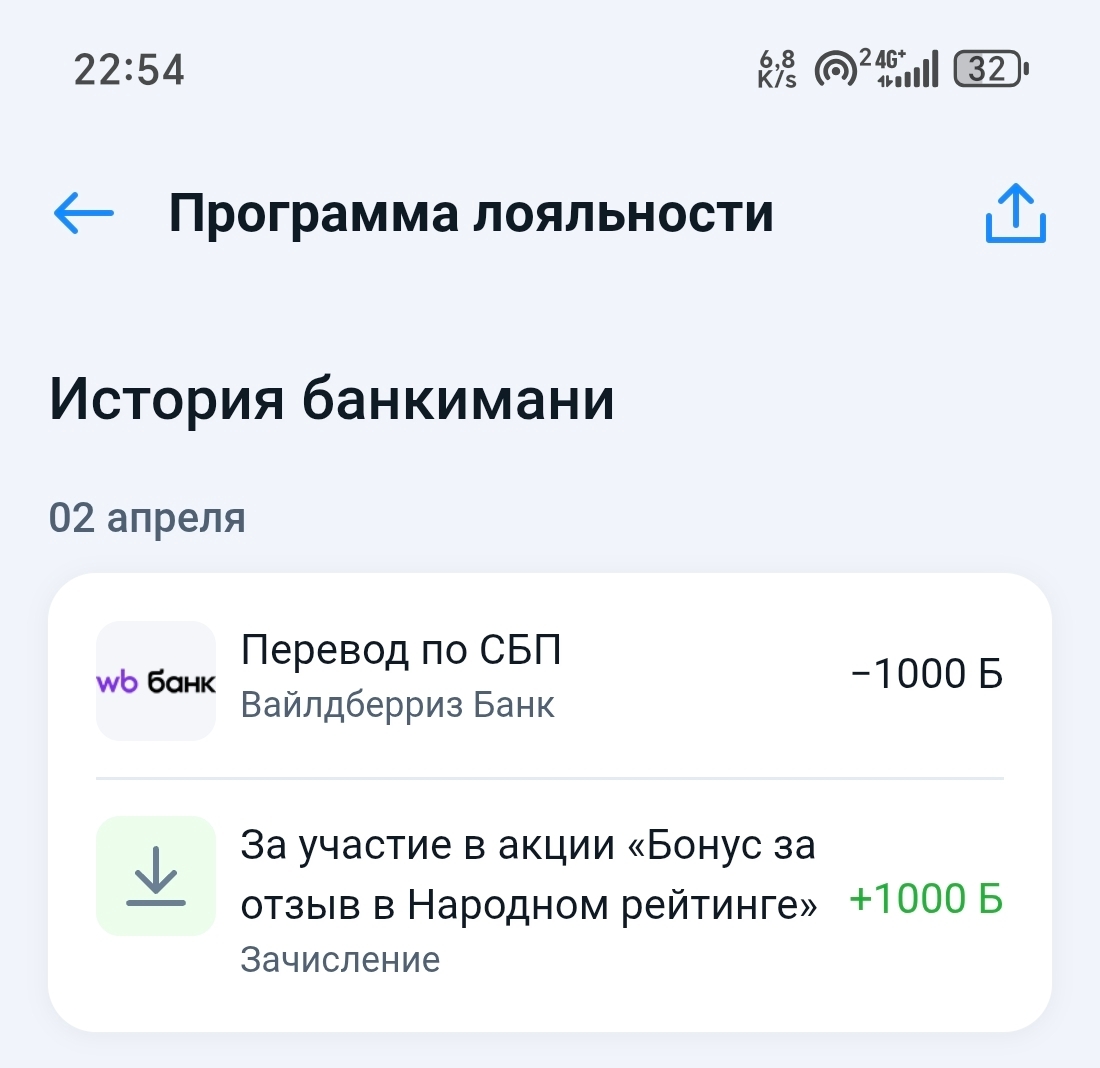

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

Здравствуйте, назрел вопрос. Я участвую в опросах за деньги на различных сайтах, расскажите, пожалуйста, в каких случаях нужно платить налог ? И как правильно это сделать? Может кто-то участвует в опросах больше года.

Платформа Avito, несмотря на удобство, остаётся одной из главных арен для интернет-мошенников. Аферисты постоянно изобретают новые схемы, и их главное оружие — это доверчивость и желание людей сэкономить. Каждый год тысячи россиян попадаются на их уловки, теряя крупные суммы. Вот лишь несколько реальных историй, произошедших в 2025-2026 годах, которые показывают, как это работает.

В современном мире финансов все больше появляется возможностей не только пользоваться услугами, но и получать за это реальные бонусы.

Давайте по-честному: какая ваша главная мечта и что вы уже делаете ради нее? Поделитесь в комментариях, и давайте поддерживать друг друга в этом трудном пути к счастью и мечте🤩1) Какая ваша мечта? Попробуйте описать её, можете коротко даже. 2) Что вы делаете прямо сейчас, чтобы к ней приблизиться? (например, экономия, подработка, продажа ненужного, инвестиции и т. д.) 3) Какой один шаг на первой неделе стоит сделать человеку, который задумался о том, как продвинуться к своей мечте? 4) Что...

Раньше я думал, что финансовая подушка — это просто деньги на чёрный день. В интернете везде пишут: отложи 3–6 месячных расходов, и будешь спать спокойно.

Вы хотите что-то купить. Ноутбук, телефон, куртку, велосипед, консоль. Что-то дорогое, что не входит в плановые траты. Ваше первое желание купить сейчас. Не откладывать. Ведь вы заслужили, ведь это нужно, ведь скидка заканчивается. Остановитесь. Возьмите паузу. Две недели.

Вы даёте в долг, когда не хотите. Вы покупаете подарки дороже, чем можете себе позволить. Вы оплачиваете общие счета в кафе, потому что другим неудобно. Вы помогаете родственникам деньгами, хотя сами сидите на мели. Вас любят? Вас ценят? Или вас просто используют как удобный кошелёк. Честный ответ может быть неприятным.

Вы читаете книги, смотрите блоги, слушаете подкасты. Можете объяснить сложный процент, рассказать о диверсификации, знаете, что такое подушка безопасности. Но на вашем счету всё ещё ноль. Почему? Потому что знание без действия бесполезно. Вы знаете, что нужно делать, но не делаете. Или делаете, но нерегулярно. Или делаете, но бросаете через месяц.

Знакомая ситуация. В конце месяца ноль. Нет денег даже на кофе, не то что на накопления. Кажется, что откладывать не из чего. Но это только кажется. Деньги есть всегда. Вопрос в том, куда они уходят. Если вы живёте от зарплаты до зарплаты, значит, ваши расходы равны доходам. Чтобы начать копить, нужно либо увеличить доход, либо сократить расходы. Второе проще и быстрее.

Представьте: вам предлагают выбрать — получить 500 рублей сейчас или 700 рублей через 2 недели. Большинство выберет 500 сегодня. Это называется «гиперболическое дисконтирование» — мозг переоценивает сиюминутное удовольствие в ущерб будущему.