Как я получила 1000 банкимани за отзыв о Т-Банке на Банки.ру: подробный разбор.

В современном мире финансов все больше появляется возможностей не только пользоваться услугами, но и получать за это реальные бонусы.

В один прекрасный день наткнулась я на акцию от Банки.ру, в которой можно заработать 1000 банкимани за подробный и честный отзыв о банке. Сегодня я хочу поделиться своим опытом участия в этой акции, рассказать, как все устроено, какие есть нюансы и почему это действительно стоит попробовать.

Суть акции: как это работает?

Портал Банки.ру регулярно проводит акции, мотивируя пользователей и клиентов делиться своим опытом взаимодействия с банками за приятный бонус.

Как принять участие?

Зарегистрироваться на Банки.ру (если у вас еще нет аккаунта)

Выбрать банк из списка участников акции ( Т-Банк входит в перечень) https://www.banki.ru/specials/other/bonus_za_otzyv_banki/?aff_sub2=https%3A%2F%2Fwww.banki.ru%2Faccount-new%2Floyalty%2Fearn%2F&aff_sub3=%2Faccount-new%2Floyalty%2Fearn%2F&aff_unique2=77235311.1769621059%7C0%7Cy1769621059750984017&aff_unique5=5328177%7Cmd520d13d-2da6-4d98-acbe-2d7e3a970040®ionId=4 ( ссылка на акцию " Бонус за отзыв в Народном рейтинге банков).

Нажать участвовать в личном кабинете.

Написать подробный отзыв о вашем опыте обслуживания: расскажите о реальных ситуациях, сроках, деталях общения с поддержкой или менеджерами.

Оценка не ниже 4.

Далее, пройти модерацию. Отзыв должен быть уникальным, без копирования.

Получите банкимани на свой счет после одобрения отзыва. Их можно вывести на карту или обменять на сертификаты партнеров.

Почему это выгодно?

Честный курс 1 банкимани - 1 рубль.

Гибкость вывода: деньги можно использовать для оплаты услуг, покупок или вывести на карту.

Минимум усилий, достаточно поделиться своим мнением и опытом.

Мой личный опыт: как я получила 1000 банкимани.

Я давно являюсь клиентом Т-Банка и всегда была довольна качеством сервиса. Когда узнала о возможности получить бонус за отзыв, решила попробовать. Вот как все прошло:

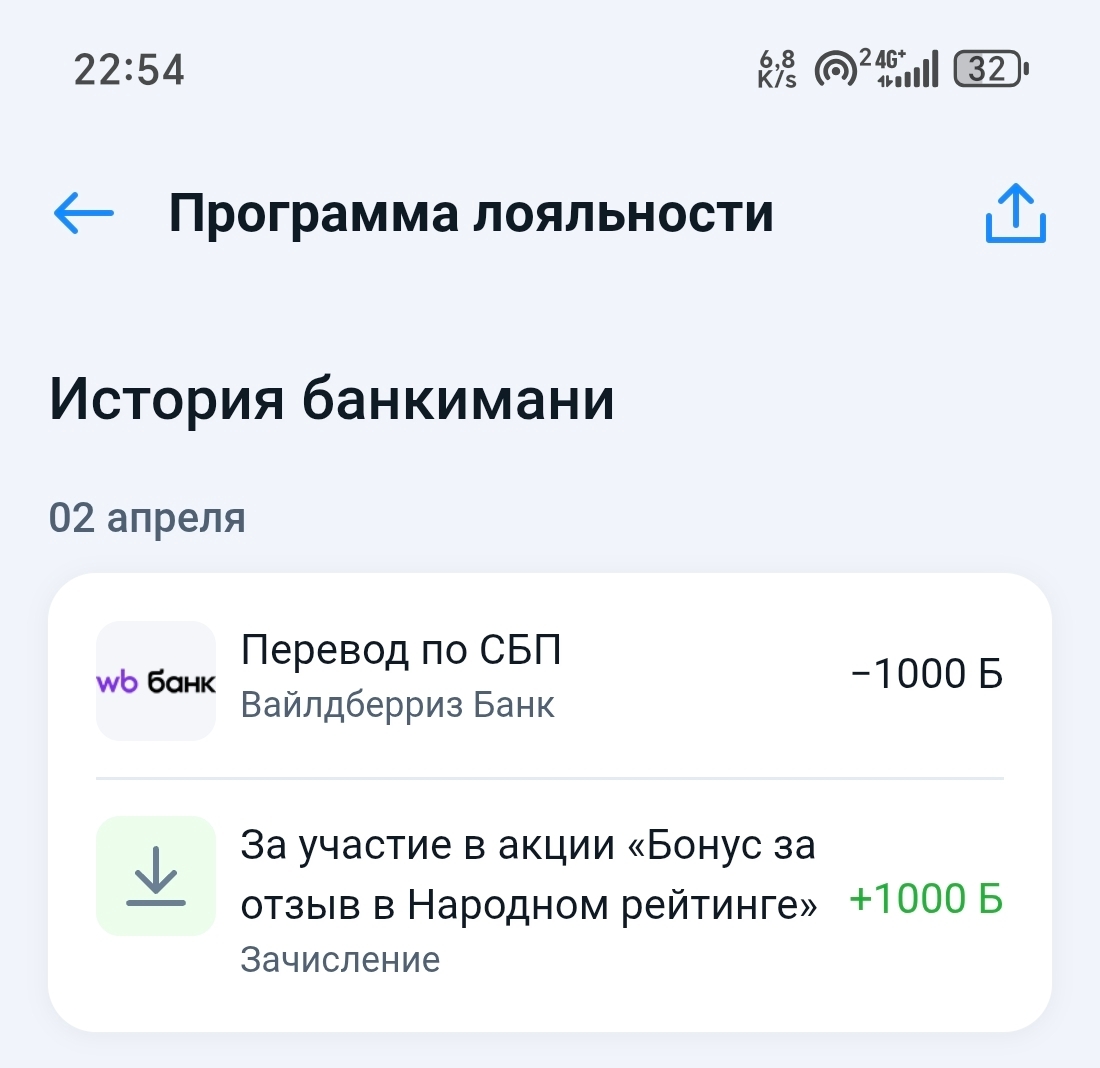

Я зашла в личный кабинет на Банки.ру, выбрала акцию по отзывам о Т-Банке.

Написала развернутый отзыв: написала как работает поддержка, как решили мою проблему. Оценила банк на 5 звезд.

Через пару дней мой отзыв прошел модерацию, и через 10 дней на мой счет зачислили 1000 банкимани.

Важные нюансы и советы:

Чем больше конкретики, тем выше шанс, что ваш отзыв пройдет модерацию.

Оценка: только отзывы с оценкой 4 и выше участвуют в акции.

Сроки: акция может быть ограничена по времени или количеству участников.

Итог:

По своему личному опыту советую всем попробовать поучаствовать в такой акции за приятный бонус. И такая акция не одна, целых 5 банков участвуют в этой акции. Зайдите в личный кабинет и посмотрите, какие именно банки участвуют в этой акции, может именно ваш любимый банк ждет ваш отзыв, тем более за очень приятный бонус. Всем спасибо за внимание!)))))

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Давайте по-честному: какая ваша главная мечта и что вы уже делаете ради нее? Поделитесь в комментариях, и давайте поддерживать друг друга в этом трудном пути к счастью и мечте🤩1) Какая ваша мечта? Попробуйте описать её, можете коротко даже. 2) Что вы делаете прямо сейчас, чтобы к ней приблизиться? (например, экономия, подработка, продажа ненужного, инвестиции и т. д.) 3) Какой один шаг на первой неделе стоит сделать человеку, который задумался о том, как продвинуться к своей мечте? 4) Что...

Раньше я думал, что финансовая подушка — это просто деньги на чёрный день. В интернете везде пишут: отложи 3–6 месячных расходов, и будешь спать спокойно.

Вы хотите что-то купить. Ноутбук, телефон, куртку, велосипед, консоль. Что-то дорогое, что не входит в плановые траты. Ваше первое желание купить сейчас. Не откладывать. Ведь вы заслужили, ведь это нужно, ведь скидка заканчивается. Остановитесь. Возьмите паузу. Две недели.

Вы даёте в долг, когда не хотите. Вы покупаете подарки дороже, чем можете себе позволить. Вы оплачиваете общие счета в кафе, потому что другим неудобно. Вы помогаете родственникам деньгами, хотя сами сидите на мели. Вас любят? Вас ценят? Или вас просто используют как удобный кошелёк. Честный ответ может быть неприятным.

Вы читаете книги, смотрите блоги, слушаете подкасты. Можете объяснить сложный процент, рассказать о диверсификации, знаете, что такое подушка безопасности. Но на вашем счету всё ещё ноль. Почему? Потому что знание без действия бесполезно. Вы знаете, что нужно делать, но не делаете. Или делаете, но нерегулярно. Или делаете, но бросаете через месяц.

Знакомая ситуация. В конце месяца ноль. Нет денег даже на кофе, не то что на накопления. Кажется, что откладывать не из чего. Но это только кажется. Деньги есть всегда. Вопрос в том, куда они уходят. Если вы живёте от зарплаты до зарплаты, значит, ваши расходы равны доходам. Чтобы начать копить, нужно либо увеличить доход, либо сократить расходы. Второе проще и быстрее.

Представьте: вам предлагают выбрать — получить 500 рублей сейчас или 700 рублей через 2 недели. Большинство выберет 500 сегодня. Это называется «гиперболическое дисконтирование» — мозг переоценивает сиюминутное удовольствие в ущерб будущему.

Многие живут в ловушке: «Я мало зарабатываю, значит, мне рано учиться инвестировать / копить / планировать бюджет». И откладывают финансовую грамотность до «лучших времен», когда придет большая зарплата.

Расскажу без воды. Раньше платил за «коммуналку» в среднем 6500–7000 ₽ за двушку. Стало 5000–5500 ₽. Никакого геройства — просто три вещи, которые реально работают.

Была у меня ситуация. Хороший друг стабильно раз в два-три месяца занимал 5–10 тысяч до зарплаты. Сначала отдавал. Потом — с задержками. Потом начал забывать. А я неудобно напоминать — друг же.