Финансовые реалии апреля 2026: ставки снижаются, рынок волатилен, цифровой рубль

Апрель 2026 года проходит в условиях меняющегося финансового рынка. Банк России постепенно корректирует денежно-кредитную политику, банки пересматривают ставки по вкладам, а инвесторы всё чаще ищут альтернативы депозитам. Одновременно продолжается развитие цифрового рубля и ужесточение финансового контроля.

Разберём ключевые тенденции и практические шаги, которые помогут сохранить и приумножить капитал.

1. Снижение ставок и доходности вкладов

Банк России продолжает политику, направленную на сдерживание инфляции и стабилизацию экономики. В таких условиях банки постепенно снижают ставки по депозитам — это стандартная рыночная реакция.

Что это значит для вкладчиков:

- Новые вклады открываются под более низкий процент

- Доходность по краткосрочным продуктам снижается быстрее

- Реальная доходность (с учётом инфляции) становится умеренной

Что можно сделать:

- Зафиксировать текущую ставку по вкладу на 3–12 месяцев, если условия устраивают

- Разделить средства: часть — в депозитах, часть — в более доходных инструментах

- Сравнивать предложения банков: разница даже в 1% на крупных суммах ощутима

2. Налог на проценты по вкладам: как он считается на практике

Федеральная налоговая служба автоматически рассчитывает налог на процентный доход физических лиц.

Как работает налог:

- Налог начисляется только на процентный доход, а не на сумму вклада

- Необлагаемый лимит рассчитывается по формуле: 1 млн руб. × ключевая ставка (на начало года)

- Ставка налога:

- 13% — для большинства доходов

- 15% — на часть дохода сверх установленного порога по НДФЛ

Важно:

- Подавать декларацию в большинстве случаев не нужно

- Банки сами передают данные в налоговую

- Уведомление приходит автоматически

Практические советы:

- Учитывайте доходы по всем вкладам во всех банках

- При крупных суммах — заранее оцените налоговую нагрузку

- Рассмотрите альтернативы: облигации, ИИС

3. Альтернатива вкладам: облигации и диверсификация

На фоне снижения ставок инвесторы всё чаще смотрят в сторону облигаций и фондового рынка.

Основные варианты:

- ОФЗ (государственные облигации) — базовый инструмент с умеренным риском

- Корпоративные облигации — выше доходность, но и выше риск

- Диверсифицированные портфели через брокерские счета

Дополнительно:

ИИС позволяет:

- получить налоговый вычет

- снизить налоговую нагрузку

- повысить итоговую доходность

👉 Важно: инвестиции требуют оценки рисков, особенно на волатильном рынке.

4. Волатильность рынка и поведение инвесторов

MOEX в 2026 году остаётся чувствительным к:

- ценам на нефть

- геополитике

- макроэкономическим ожиданиям

Brent crude oil продолжает оказывать значительное влияние на российский рынок.

Что это значит:

- возможны резкие колебания цен на акции

- краткосрочные стратегии становятся рискованнее

- возрастает роль диверсификации

Практика:

- не вкладывать все средства в один инструмент

- избегать эмоциональных решений

- ориентироваться на средне- и долгосрочную стратегию

5. Цифровой рубль: что важно знать уже сейчас

Цифровой рубль — это новая форма национальной валюты, которую развивает Банк России.

На 2026 год:

- продолжается поэтапное внедрение

- расширяется список банков-участников

- тестируются различные сценарии использования

Что важно:

- внедрение происходит постепенно, не одномоментно

- использование цифрового рубля — дополнительная возможность, а не замена обычных денег

- массовое применение будет расширяться по мере готовности инфраструктуры

Рекомендации:

- следить за новостями от банков

- подключать новые функции по мере появления

- соблюдать базовые меры финансовой безопасности

6. Финансовый контроль и переводы между банками

В России действует система финансового мониторинга (115-ФЗ), направленная на борьбу с сомнительными операциями.

Что это означает:

- крупные или нетипичные операции могут проверяться

- возможны временные ограничения до выяснения обстоятельств

Как снизить риски:

- избегать резких перемещений крупных сумм без понятного источника

- сохранять документы по операциям

- уведомлять банк при нестандартных действиях

Что делать прямо сейчас

- Оцените структуру своих сбережений: вклады, инвестиции, ликвидные средства

- Зафиксируйте выгодные ставки по депозитам при необходимости

- Рассмотрите облигации и ИИС как альтернативу

- Учитывайте налог на процентный доход

- Следите за развитием цифрового рубля и новыми банковскими инструментами

Итог

Финансовый рынок 2026 года требует более осознанного подхода: простые решения вроде «держать всё на вкладе» уже не всегда дают желаемый результат.

Грамотное распределение средств, понимание налогов и осторожный подход к инвестициям позволяют не только сохранить капитал, но и поддерживать его реальную доходность даже в условиях меняющегося рынка.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Как я освоил финансовый маркетплейс Банки.ру: личный опыт поиска лучшего предложения

В приложении Т-банка есть не только выгодные предложения от партнёров приобрести определённые бренды и получить кэшбек, но и можно оформить подписки на сервисы.

Многие привыкли считать, что инфляция — это невидимый вор, который каждый день забирает по кусочку от наших накоплений. Мы видим это на ценниках в супермаркетах и в чеках на заправках. Но что, если я скажу вам, что в современных реалиях правила игры изменились?

Уже месяц в сообществе Диалог https://www.banki.ru/dialog/feed/ проводится масштабный и долгоиграющий конкурс "Честный Диалог" (с подробными условиями конкурса можно ознакомиться здесь https://www.banki.ru/dialog/articles/47824/.) В нем может принять участие любой пользователь, зарегистрированный в Диалоге.

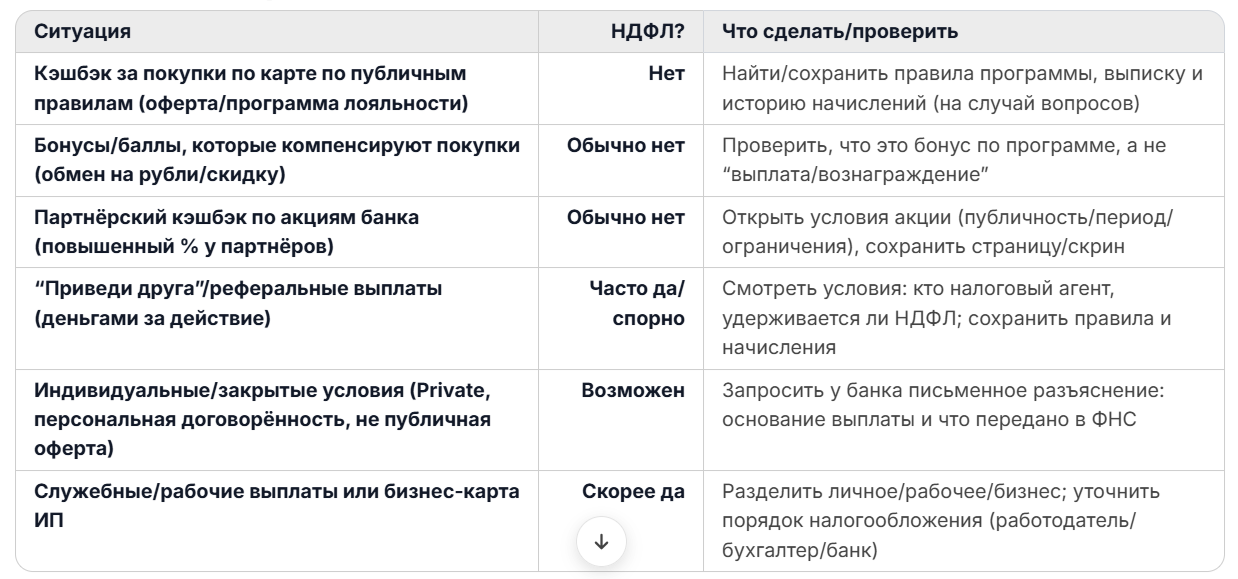

В начале года разлетелась страшилка: «налоговая начала облагать банковский кэшбэк, да еще и по 15%». Люди полезли в личные кабинеты ФНС и начали искать, где там «налог на бонусы».

На мой взгляд, никакие финансовые учебники, где пусть и подробно, но сухо рассказывается о финансовой жизни, не заменит художественную литературу. Ведь психология - это 50% экономики.

Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка. В каждом из этих банков имеется реферальная программа - когда клиент банка рекомендует продукты или услуги банка своим знакомым. За успешное привлечение нового клиента оба участника получают вознаграждение. Суть реферальной программы в следующем:

"Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка" Про Т-банк и Альфу рассказали, а как обстоят дела в Совкомбанке, ВТБ, Газпромбанке?

Дополнительно хотел бы сказать про Альфа-банк: лично у меня позитивный опыт есть, но с долей негатива - каждое реферальное вознаграждение приходится буквально выбивать через поддержку банка, т.к. то не видна...

Здравствуйте. Я являюсь клиентом Озона уже более 8 лет. открыл все счета В банке. Если накопительный счет. Все храню в этом банке. И покупаю тоже все на озоне. Недавно вот наткнулся на акцию баллы за отзывы. заказал много товаров, около 600 заказов сейчас, писал всегда честные отзывы по факту. Вчера заметил что последние 10 отзывов не опубликованы. Написал в поддержку-шаблонный ответ, и чат закрыт. Решил К вам и тут достучаться, пожалуйста разблокируйте, и объясните в чем причина блокировки...

В какой-то момент я понял, что хаотичное отношение к деньгам не даёт ощущения стабильности. Даже при нормальном доходе сложно понять, куда именно уходят средства и почему не получается откладывать.

Давно хочу начать контролировать своирасходы, но не могу подобрать удобный способ.Пробовал(а):