Овердрафты и кредиты для бизнеса: как компании сейчас выживают в дорогих деньгах

Работая с малым бизнесом, в последние месяцы всё чаще слышу одну и ту же фразу: «деньги есть, но они слишком дорогие». И это, пожалуй, лучше всего описывает текущую ситуацию с кредитованием бизнеса.

На текущий момент ставки по кредитам для МСБ находятся в районе 18–25% годовых. Где-то ниже — если есть господдержка или субсидирование, но в обычной банковской линейке цифры именно такие. Всё это логично следует за ключевой ставкой, которая остаётся на высоком уровне (можно посмотреть здесь: https://www.cbr.ru/hd_base/KeyRate/).

Самое интересное — как бизнес адаптируется. Потому что просто «не брать кредиты» получается далеко не у всех.

Первое, что бросается в глаза — компании стали сильнее считать оборотку. Если раньше многие держали запасы «с запасом», то сейчас склад стараются минимизировать. Деньги не должны лежать — они слишком дорогие. Один клиент в торговле прямо сказал: «раньше держал товар на 2 месяца вперёд, сейчас — максимум на 3 недели».

Второй момент — переход на более короткие инструменты. Овердрафты, кредитные линии, факторинг. Никто не хочет фиксироваться на длинный срок под текущие ставки. Лучше взять дороже, но на короткий период, чем зафиксировать 20% на несколько лет.

Кстати, овердрафты сейчас снова стали популярными. Хотя ставки там могут быть даже выше классических кредитов, бизнесу важна гибкость. Взял — погасил — снова взял. Нет жёсткого графика. Это даёт ощущение контроля, пусть и за дополнительные проценты.

Из практики: у одного клиента была классическая кредитная линия под 19%, которую он активно использовал. В начале года банк пересмотрел условия, и ставка стала ближе к 23%. В итоге компания сократила использование почти вдвое и начала чаще работать через отсрочки от поставщиков.

И вот это третий тренд — рост роли коммерческого кредита. Отсрочки, рассрочки между компаниями. По сути, бизнес начинает кредитовать друг друга, потому что банковские деньги слишком дорогие. Иногда это выглядит как цепочка взаимных обязательств, что, честно говоря, не всегда безопасно.

Банки при этом тоже стали осторожнее. Одобрения идут, но лимиты часто ниже запрашиваемых, плюс жёстче требования к финансовой отчётности. Если раньше могли закрыть глаза на какие-то колебания по выручке, сейчас уже нет.

Отдельно отмечу, что многие предприниматели начали пересматривать инвестиционные планы. Расширение, покупка оборудования — всё это откладывается. При ставке под 20% окупаемость проектов выглядит совсем иначе.

Лично у меня ощущение, что бизнес сейчас работает в режиме «переждать». Не масштабироваться, а сохранить устойчивость. И дорогие кредиты — это один из главных факторов, который задаёт этот настрой.

Посмотрим, что будет дальше. Если ставка начнёт снижаться, рынок оживёт довольно быстро. Но пока деньги дорогие, бизнес будет максимально аккуратным — и это уже хорошо заметно на практике.

СК «Росгосстрах Жизнь» четвертый год подряд входит в топ-10 лидеров рейтинга в премии «Наш вклад» в подгруппе «Крупный бизнес. Регион».

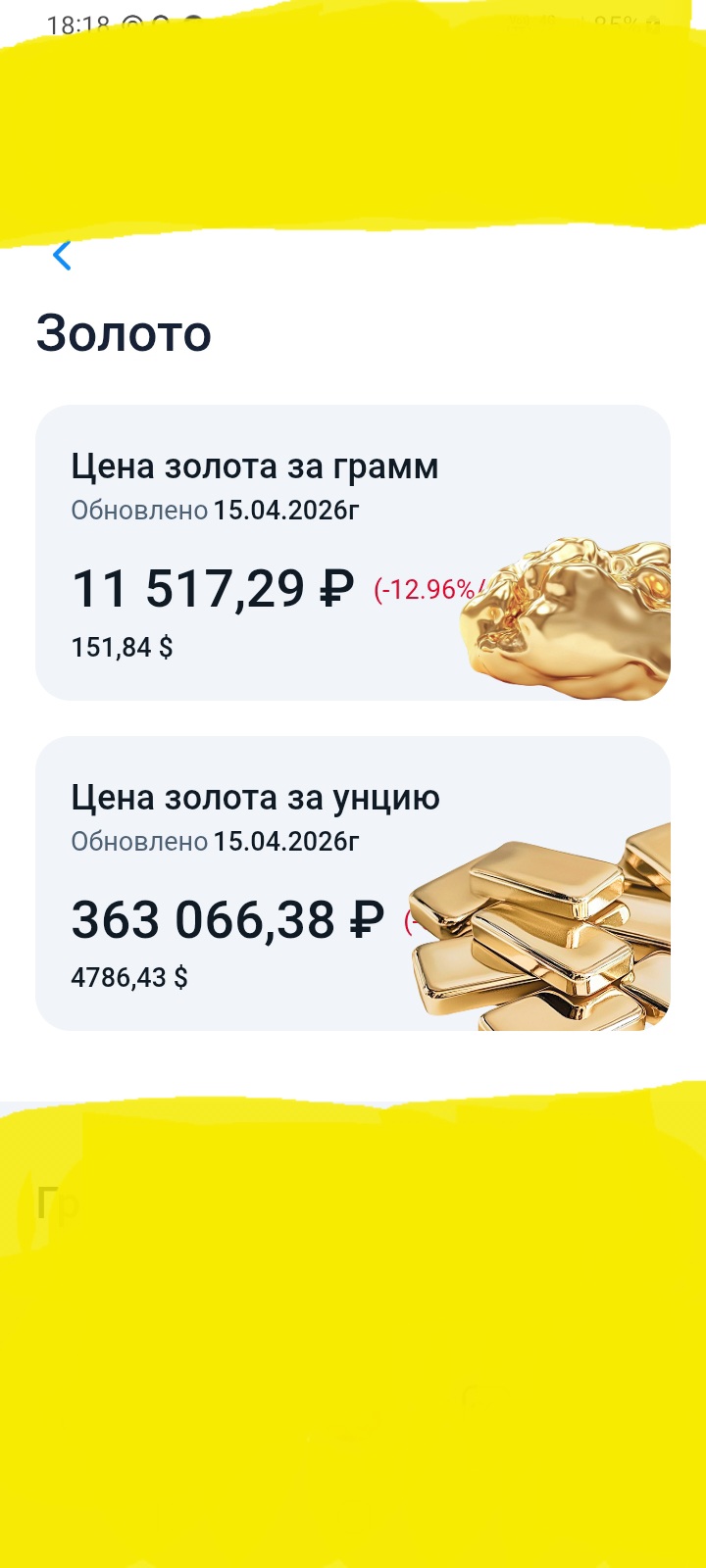

Цена на золото , уверено и стремительно, продолжает снижение в РФ , как и в мире. Отслеживаем изменения

Мы разработали новый индикатор для рынка — REIMI (Russian Economic Impact of Mutual Investments). В одном индикаторе собрали все ключевые показатели индустрии коллективных инвестиций — от размера и структуры активов и до роли УК в экономике и на финансовом секторе. Получилась целостная картина того, как развивается рынок.

Дело в том, что в настоящее время перепродажа товаров и имущественных прав для самозанятых запрещена: если один самозанятый заказывает услугу у другого самозанятого, а затем перепродает ее третьему лицу, это трактуется как запрещенная для них посредническая деятельность, пишет «Парламентская газета».

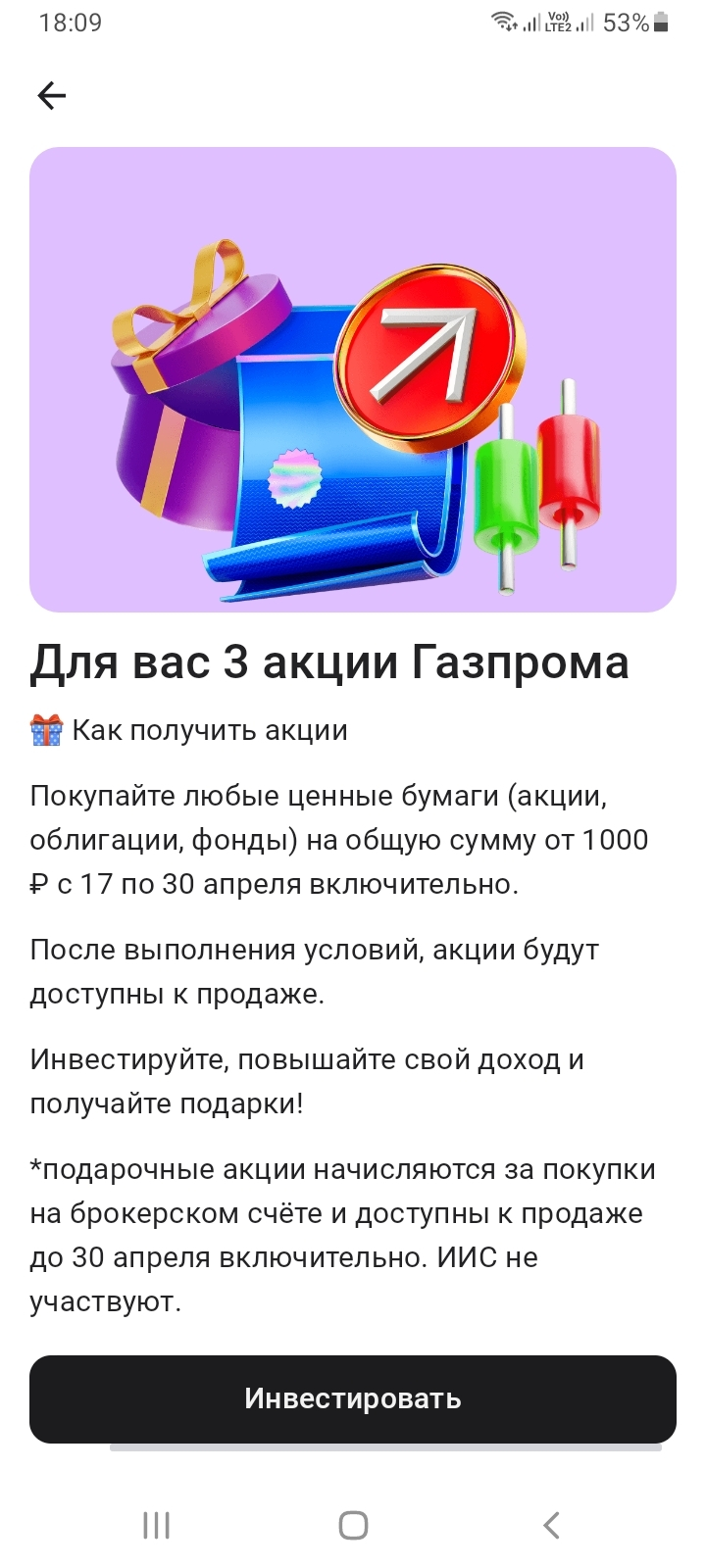

В марте 2026 года я узнала про акцию Совкомбанка "26 тысяч рублей за 9 месяцев инвестиций". Я заинтересовалась акцией и решила в ней поучаствовать, тем более у меня уже был положительный опыт участия в подобной акции Альфа-Банка "10 тысяч рублей за 5 месяцев инвестиций".

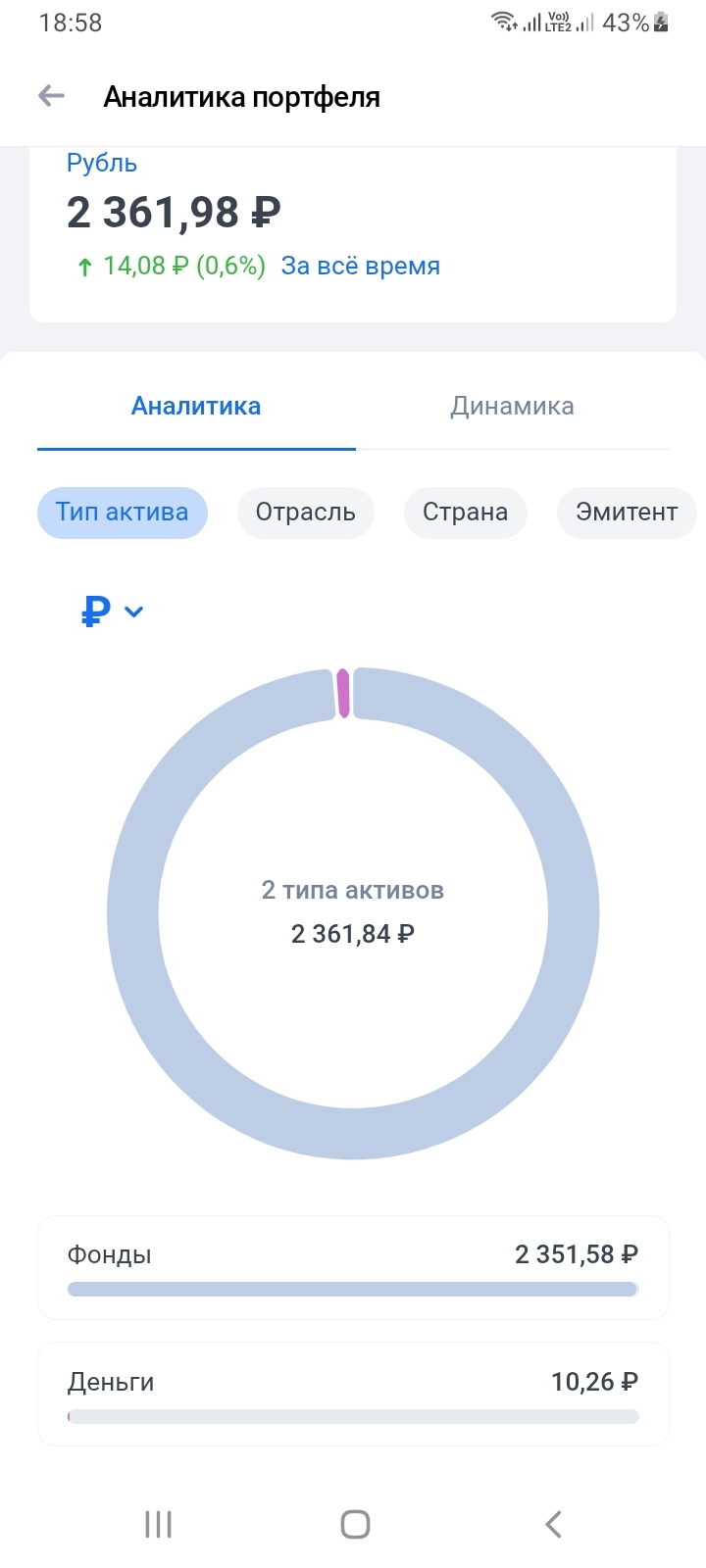

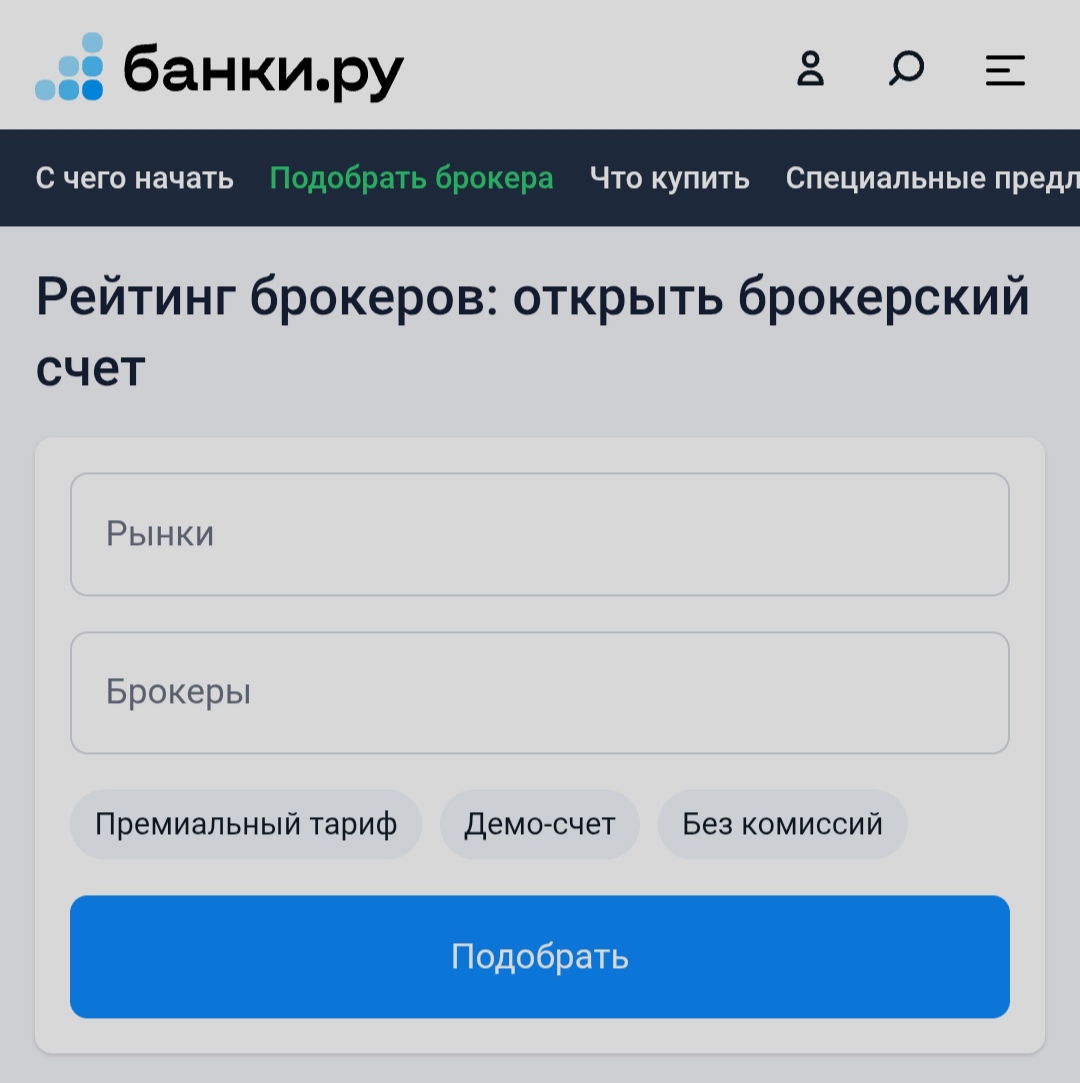

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...

Честно говоря, последние пару лет я к ОФЗ относился довольно прохладно. Доходности были низкие, смысла фиксировать деньги на долгий срок особо не видел — вклады давали сопоставимо, а иногда и лучше. Но в последние месяцы ситуация поменялась, и я неожиданно для себя снова начал смотреть в сторону гособлигаций.

Последние пару месяцев периодически возвращаюсь к одному и тому же вопросу: есть ли сейчас смысл уходить из вкладов в облигации. На цифрах вроде бы всё красиво, но на практике не так однозначно.

Новости кричат. Рынок рухнул, рубль упал, кризис, всё пропало. Вы смотрите на свои инвестиции или накопления и видите минус. Сердце сжимается, руки чешутся продать всё, пока не стало ещё хуже. Остановитесь. Паника это худший советчик. Она заставляет продавать на дне и покупать на пике. Именно так теряют деньги.

Когда у меня появились первые сбережения, которые не требовались на ближайшие несколько лет, я задумался: а что, если попробовать вложить их не просто во вклад, а во что-то с потенциально более высокой доходностью? Но страх потерять деньги был сильнее желания заработать. Я слышал истории, как люди теряли на акциях, начинали торговать на эмоциях, покупали на пиках и продавали на падениях. Поэтому я решил подойти к вопросу системно: не торговать самому, а выбрать готовую стратегию управления. Я...

Брокер МКБ Инвестиции вчера прислал оферту о переводе на обслуживание в БК РЕГИОН. По умолчанию она с 11.05.2026 будет считаться акцептованной, а с 15.05.2026 активы начнут переводить к новому брокеру. Чтобы отказаться от перехода, нужно до 10.05.2026 продать или вывести все активы и расторгнуть договор брокерского обслуживания с МКБ Инвестиции.

Пишу этот пост после того, как в начале марта окончательно распрощалась со всеми «горячими» акциями и спекулятивными идеями. За последние полгода мой портфель вырос на 19,4 %, а максимальная просадка составила всего 4,7 %. И самое приятное - я наконец-то сплю спокойно по ночам.Честно признаюсь: раньше я тоже любила «поймать хайп», следила за новостями до ночи и нервно проверяла котировки каждые два часа. Сейчас всё по-другому.Мой текущий подход (простой, женский и очень эффективный):

60 % - надёж...

С инвестициями странная история.

Честно признаюсь: долгое время я был «кешбэк-наркоманом». Я выискивал карты с 5-10% в категориях, заводил по 5-6 карт в разных банках, чтобы закрыть все сферы жизни: авиабилеты, такси, рестораны, аптеки. Сначала это было похоже на игру. Каждый месяц я получал «приз» в 1000-1500 рублей от банка и чувствовал себя финансовым гением. Но спустя два года я понял, что ошибался. Система «максимального кешбэка» — это ловушка для бедных, и я хочу объяснить почему.