Потребкредиты под 20%+ — почему банки не спешат снижать ставки

В последние месяцы стал чаще замечать одну вещь: несмотря на разговоры о возможном смягчении политики, ставки по потребительским кредитам особо вниз не идут. Даже у крупных банков сейчас на рынке легко увидеть предложения 20–25% годовых, а где-то и выше.

Решил немного разобраться на практике, не только по витринам. Недавно помогал знакомому подать заявку — у него нормальная зарплата, белый доход, кредитная история без просрочек. В итоге одобрили около 22% годовых. Без страховки — ближе к 26%. И это, по меркам текущего рынка, ещё не самый плохой вариант.

Если смотреть шире, то причина понятна. Ключевая ставка ЦБ остаётся на высоком уровне (её можно проверить здесь: https://www.cbr.ru/hd_base/KeyRate/), и банки закладывают не только её, но и риски. Причём риски сейчас явно переоценены в сторону осторожности.

На текущий момент банки ведут себя довольно консервативно. В последние месяцы ужесточились требования к заёмщикам:

— чаще режут одобренные суммы

— повышают ставки при малейших сомнениях

— активно навязывают страховки

Причём со страховками вообще отдельная история. Формально это добровольно, но на практике отказ почти всегда ведёт к ухудшению условий. В том же кейсе со знакомым разница была около 4 п.п. по ставке. Если считать на сумме 1 млн рублей на 3 года — это уже десятки тысяч рублей.

Ещё один момент, который бросается в глаза — банки стали активно играть с «диапазонами ставок». В рекламе пишут «от 14%», а по факту реальные выдачи идут сильно выше. Я специально смотрел предложения в нескольких банках — ни разу не видел, чтобы обычному клиенту дали ставку, близкую к минимальной в рекламе.

Лично у меня была похожая ситуация в прошлом году. Подавал заявку «на всякий случай», думал взять небольшой кредит под ремонт. В рекламе — от 13,9%, по факту предложили 21%. Отказался. В итоге часть расходов закрыл из накоплений, часть — кредиткой с льготным периодом. Не идеальное решение, но переплата вышла меньше.

Кстати, про кредитные карты. Сейчас на рынке они иногда выглядят даже интереснее, чем классические кредиты, если укладываться в грейс-период. Но это работает только при дисциплине — один раз не уложился, и ставка там уже 30%+.

Если вернуться к потребкредитам, то ощущение такое: банки пока не верят в быстрое снижение ключевой ставки. Поэтому и не спешат пересматривать свои условия. Плюс выросла доля проблемных заёмщиков — это тоже закладывается в цену.

При этом спрос никуда не делся. Люди всё равно берут кредиты, просто чаще на меньшие суммы или на более короткий срок. Я это вижу даже по знакомым — раньше спокойно брали 1–2 млн, сейчас чаще ограничиваются 300–500 тысячами.

Интересно, что в автокредитах и ипотеке ситуация немного иная — там есть субсидированные программы, и ставки выглядят мягче. А вот в необеспеченных кредитах банки играют «в защиту».

Для себя сделал простой вывод: сейчас брать потребкредит имеет смысл только при реальной необходимости. Не потому что «ставки высокие вообще», а потому что переплата действительно ощутимая. И главное — нет ощущения, что банки готовы быстро её снижать.

Пока наблюдаю за рынком и жду, когда появятся более внятные сигналы по ставке ЦБ. Но, честно говоря, не рассчитываю на резкие изменения в ближайшее время.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Тинькофф раздал 90% кешбэк на глазированные сырки от Ростагроэкспорт

Вайлдберриз банк предлагает до 12% на остаток и кешбэк в супермаркетах.

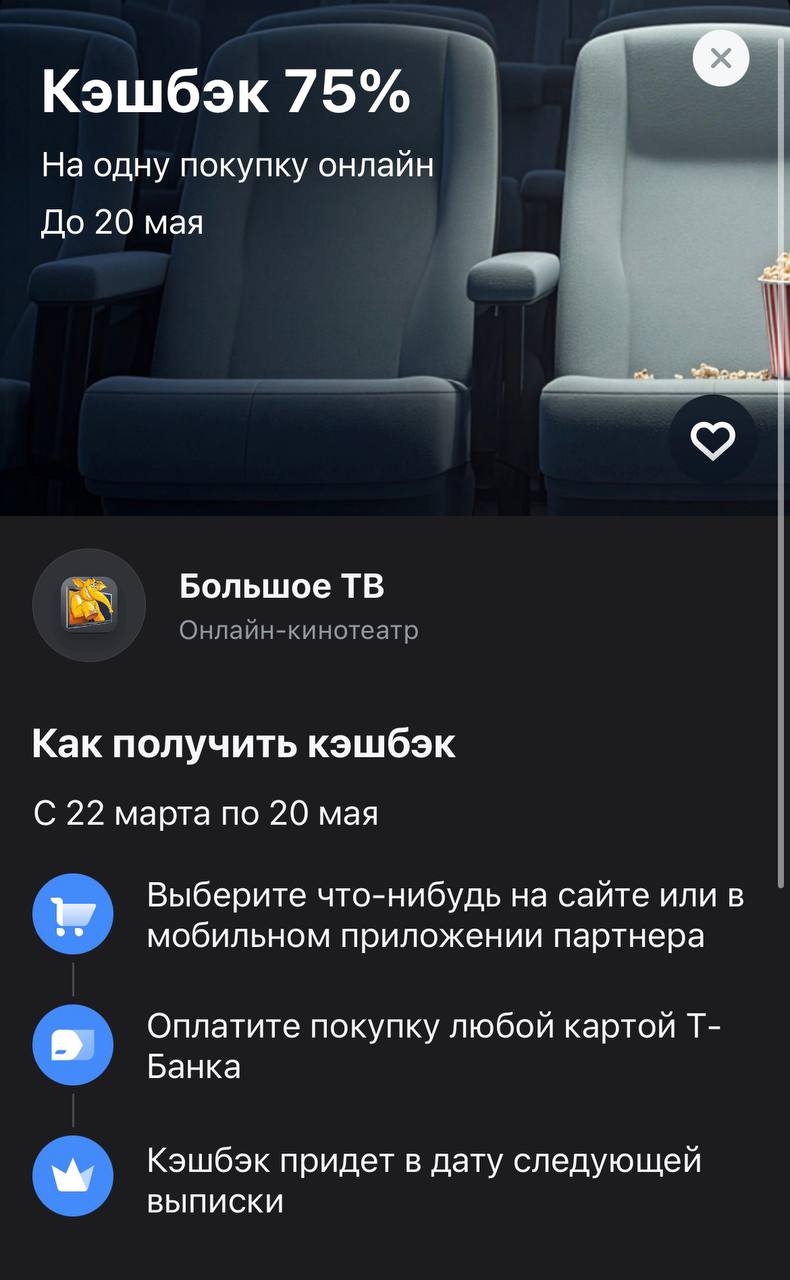

Если ваш вечерний досуг обычно заканчивается фразой «опять нечего смотреть», Т-Банк решил эту проблему максимально бюджетно. До 20 мая за подписку или покупку фильма в онлайн-кинотеатре «Большое ТВ» можно вернуть рекордные 75%. Это не просто скидка, а практически полный возврат средств, который делает легальный просмотр кино в разы дешевле даже самой простой поездки на автобусе.

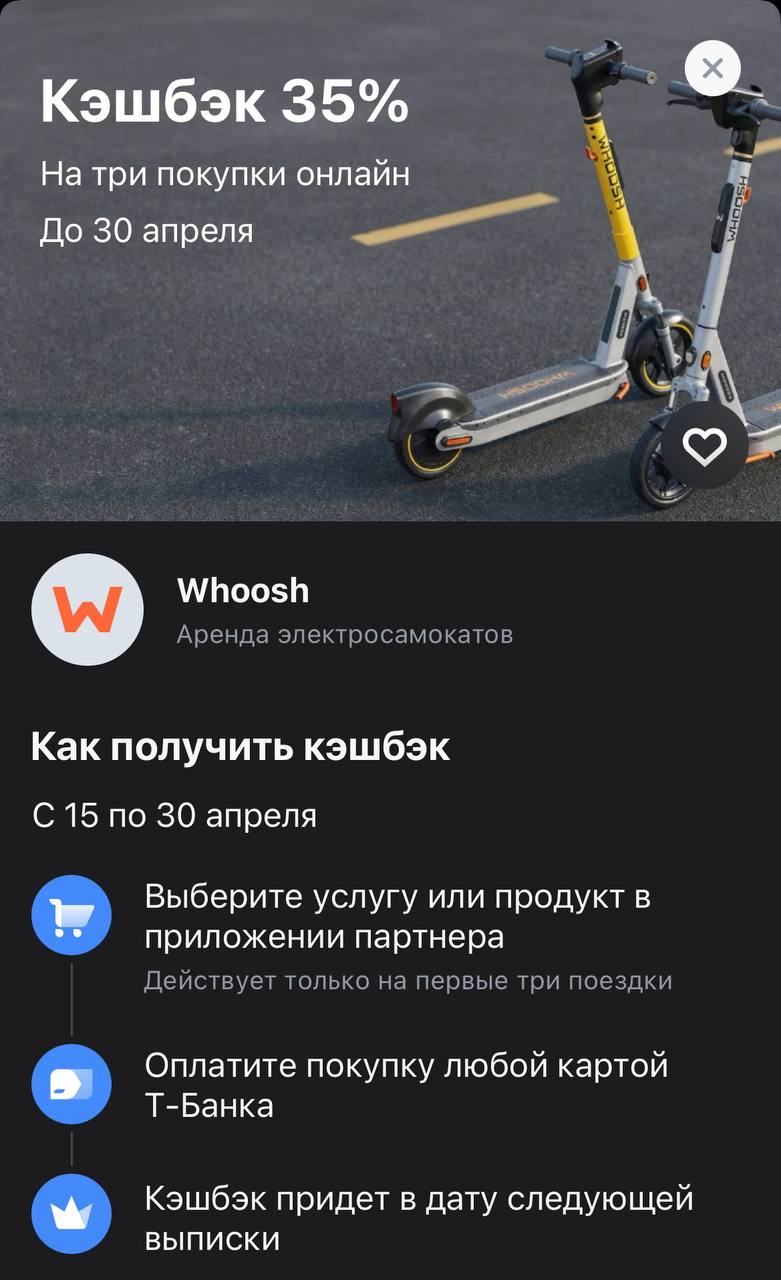

Весна окончательно вступила в свои права, а значит, пора пересаживаться с душных автобусов на электросамокаты. Т-Банк вовремя подсуетился и выкатил спецпредложение для любителей кикшеринга: до конца апреля можно кататься на Whoosh с кэшбэком 35%. Это один из самых высоких бонусов в категории «Транспорт» за последнее время, который превращает обычную поездку до метро или прогулку по парку в очень экономное развлечение.

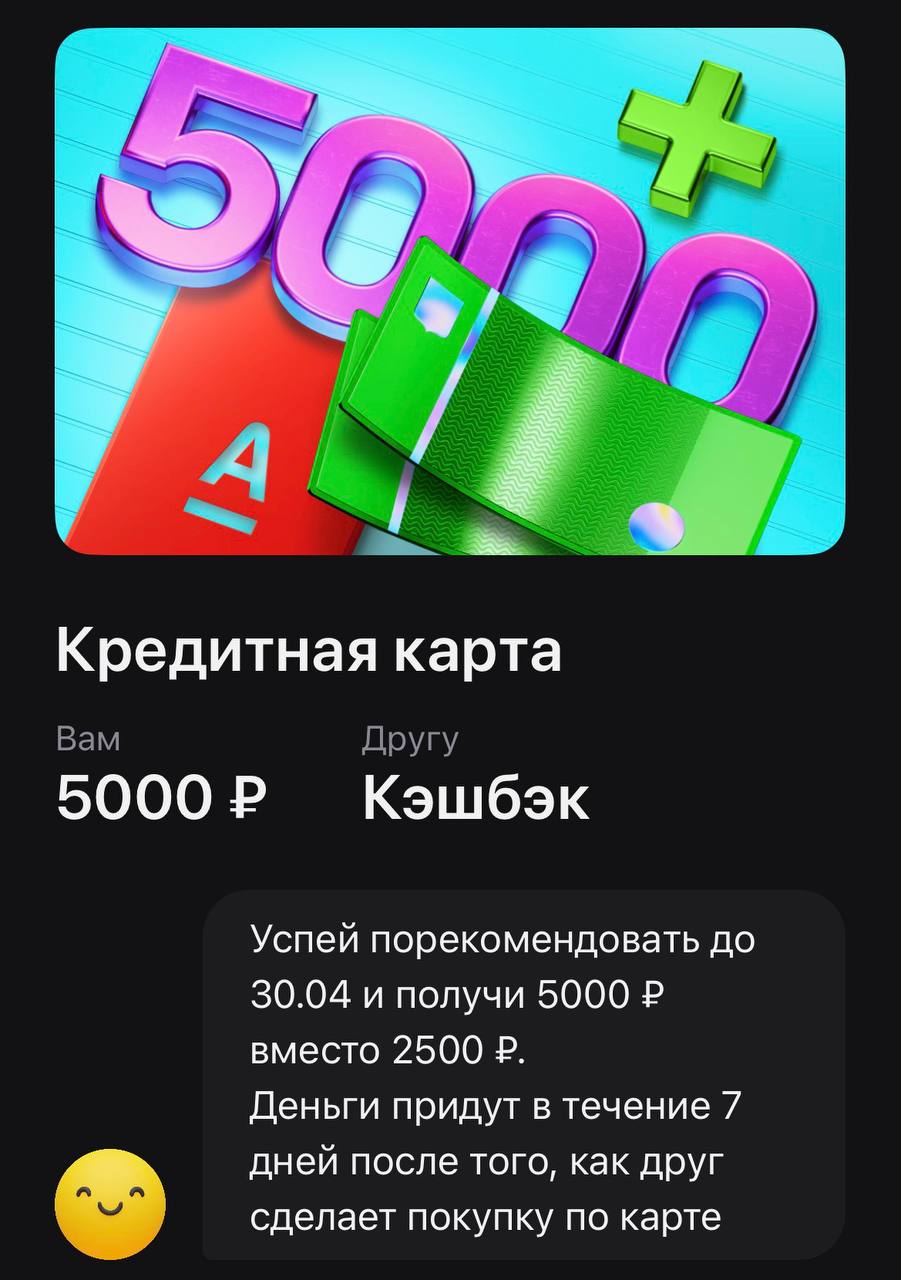

Если среди ваших знакомых есть те, кто давно планировал обзавестись «запасным кошельком» или хотел протестировать год без процентов или прочие акции от Альфы, сейчас идеальный момент, чтобы заработать на этой рекомендации. Альфа-Банк временно удвоил вознаграждение за приглашение на кредитную карту: вместо стандартных 2500 ₽ теперь выплачивают 5000 ₽ за каждого успешно активированного клиента. Это один из самых высоких бонусов в банковском секторе на текущий момент, который позволяет собрать...

Если вы забыли дорогу в СберМаркет (который теперь зовется «Купер») больше года назад, самое время проверить свои спецпредложения. Сбер решил агрессивно реактивировать «спящих» пользователей, предлагая фактически оплатить половину вашей корзины. Акция со скидкой 50% — это один из самых щедрых офферов в доставке на текущий момент, особенно учитывая, что лимит экономии здесь гораздо выше привычных «пары сотен».

Хотел предупредить клиентов Сбербанка, которые пользуются кредитными картами.

В данном посте https://www.banki.ru/dialog/articles/50068/ от 01.04.2026 была информация о изменениях по картам с 01.04.2026, в том числе и по кредитной карте Сбербанка "120 дней без %"

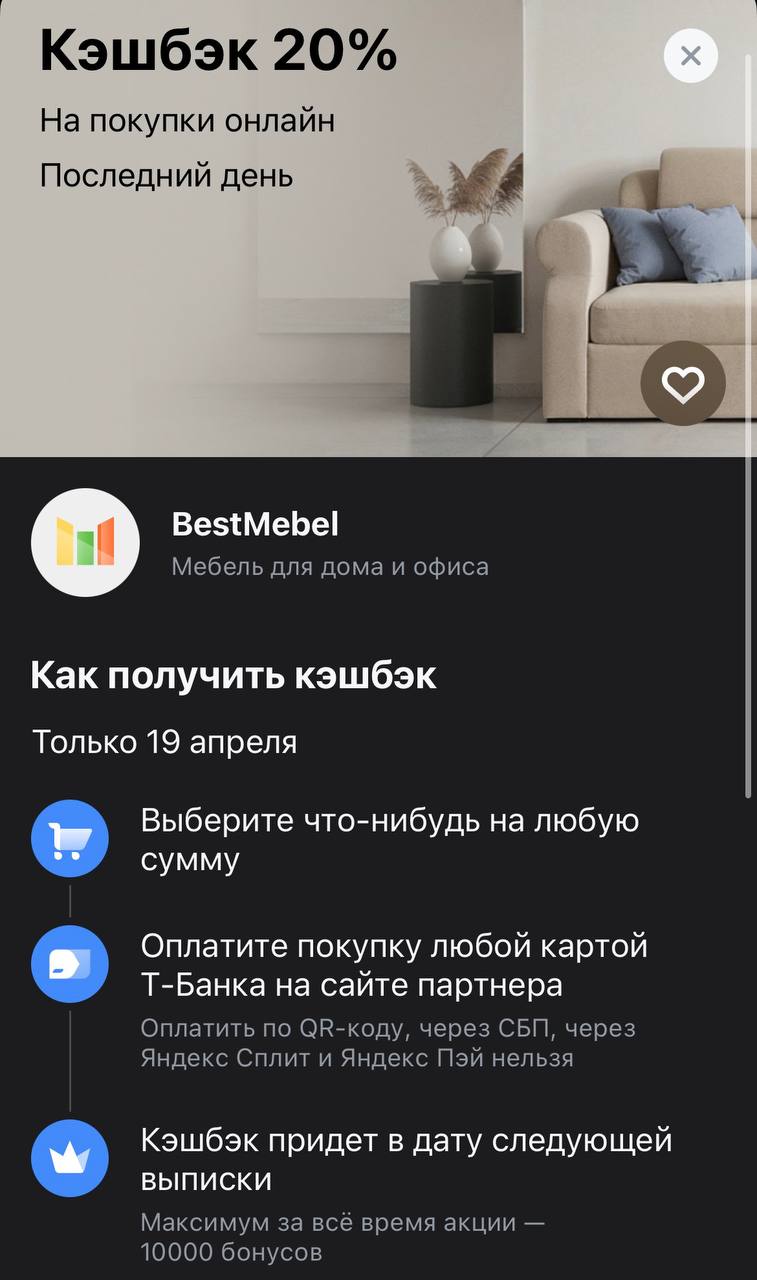

Все свои крупные покупки я уже давно планирую только через каталог дебетовых карт на Банки.ру, потому что без правильной карты с повышенными категориями такие траты — это просто деньги на ветер. Вот и сегодня Т-Банк выкатил акцию, мимо которой владельцам пустых квартир проходить нельзя.

В последние месяцы снова стал активно смотреть на вклады — не потому что хочется, а потому что рынок сам подталкивает. При текущей ключевой ставке ЦБ (её можно глянуть тут: https://www.cbr.ru/hd_base/KeyRate/) банки довольно агрессивно конкурируют за деньги, и ставки на витринах выглядят красиво. Но если копнуть чуть глубже, картина не такая однозначная.