КАСКО и ОСАГО в 2026: почему страховка дорожает быстрее, чем кажется

В этом году впервые за долгое время внимательно пересматривал свои страховки по машине — и, честно говоря, немного удивился. Не потому что цены выросли (это как раз ожидаемо), а потому что выросли они как-то «тихо», без резких скачков, но в итоге сумма получилась заметно выше, чем год назад.

Если говорить про ОСАГО, то формально тарифный коридор давно уже расширен, и страховщики сами устанавливают ставку в рамках этого диапазона. Но на практике сейчас на рынке редко встретишь минимальные значения. Для водителей с нормальной историей, без аварий, полис всё равно выходит дороже, чем раньше. Особенно в крупных городах.

С КАСКО ситуация ещё интереснее. Здесь нет жёсткого регулирования тарифов, и страховые компании активно пересматривают цены. Основные причины — подорожание запчастей, логистика и стоимость ремонта. Это всё тянется ещё с прошлых лет, но эффект до сих пор не выровнялся.

Я в январе продлевал КАСКО и получил предложение почти на 20% выше прошлогоднего. При том что машина та же, возраст увеличился, риск вроде бы должен снижаться. Начал разбираться — оказалось, выросли базовые коэффициенты и изменились условия по франшизе.

Кстати, про франшизу. Сейчас многие страховщики активно предлагают варианты с увеличенной франшизой, чтобы снизить стоимость полиса. На бумаге выглядит привлекательно: платёж меньше, но в случае мелкого ДТП расходы уже на тебе. Не всем это подходит, но как инструмент экономии — работает.

Ещё один момент, который стал чаще встречаться — более жёсткие условия по выплатам. Например, ремонт только на партнёрских СТО или использование аналоговых запчастей вместо оригинальных. Формально это прописано в договоре, но раньше на это меньше обращали внимание.

Если смотреть шире, то страховой рынок сейчас тоже живёт в условиях дорогих денег. Компании пересчитывают риски, закладывают инфляцию, стоимость ремонта, и в итоге это всё ложится в цену полиса. Плюс не стоит забывать, что у страховщиков есть инвестиционная часть бизнеса, и высокая ключевая ставка здесь тоже влияет на их стратегию (её можно посмотреть здесь: https://www.cbr.ru/hd_base/KeyRate/).

Из наблюдений — люди стали чаще выбирать «урезанные» варианты КАСКО или вообще отказываться от него на старые машины. Если раньше КАСКО делали «на всякий случай», то сейчас считают экономику более внимательно.

У меня в итоге получилось так: оставил КАСКО, но увеличил франшизу и убрал часть дополнительных опций. Платёж снизился, но и защита стала уже не такой полной. Компромисс, как обычно.

В целом ощущение, что страхование перестаёт быть чем-то «автоматическим». Если раньше продлевал и не думал, то сейчас приходится реально разбираться в условиях и считать, что тебе нужно, а что нет. Иначе легко переплатить за то, чем не воспользуешься.

На маркетплейсе Банки.ру имеется возможность получить дополнительный доход следующим образом:

СОГАЗ и «Почта России» запустили новый продукт для владельцев кошек и собак – страховую программу «Антиклещ для животных». Решение призвано покрыть наиболее актуальные сезонные риски, связанные с активностью клещей.

«АльфаСтрахование» выплатила 2 млн руб. клиенту за жилой дом, разрушенный в результате атаки беспилотного летательного аппарата в Брянской области.

«Ингосстрах», один из лидеров рынка страхования в России, рассказал о необычных страховых случаях 2025 года по каско. Они наглядно демонстрируют, насколько непредсказуемыми могут быть дорожные происшествия и обстоятельства повреждения автомобилей.

Страховая компания «Ингосстрах» принимает заявления от родственников и пассажиров автобуса, попавшего в ДТП в Ярославле 17 апреля. Гражданская ответственность перевозчика застрахована в «Ингосстрахе» по договору обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью и имуществу пассажиров (ОСГОП).

Пока не купила машину, не знала, что ее нужно постоянно страховать. Четкого понимания, где нужно оформить у меня не было, поэтому оформила по старинке, в отделении банка. Там же сотрудник мне и сказал, почему бы вам в следующий раз самим не оформить страховку в приложении Банки.ру. Я решила проверить, действительно ли там дешевле и быстрее.

В конце 2025 — начале 2026 года в Новосибирске резко выросла стоимость полисов ОСАГО: для большинства водителей — на **41,5%** (до **11,2 тыс. руб.**), для опытных — на **27,4%** (до **8,4 тыс. руб.**). Причина — удвоение территориального коэффициента из-за высокого уровня страхового мошенничества в регионе. Также расширен тарифный коридор ОСАГО.

Нововведения вызвали недовольство среди автомобилистов, многие считают несправедливым платить за мошенников. Банк России пересмотрит коэффициенты...

В данной статье хотел бы порассуждать о том, полезно ли банковское страхование и работает ли страховое возмещение.

Всегда думал, что страховку в поездки покупаю «для галочки». Ну, чтобы на границе не пристали. Но этим летом случилось то, чего не ждал.

Сделка создаёт крупнейшую агентскую сеть по страхованию жизни в России

АО СК «РСХБ-Страхование» на площадке Россельхозбанка «Своё Фермерство» проведет онлайн-вебинар на тему «Программы агрострахования с государственной поддержкой в 2026 году».

При выборе страховой компании для автомобиля на сайте Банки.ру, я сделал вывод, что Банки.ру - это не магазин финансовых товаров, а это аналитик, который работает 24/7, не просит зарплату и не продает вам, что есть в наличии, он показывает варианты страховки, а я выбираю, что мне необходимо.

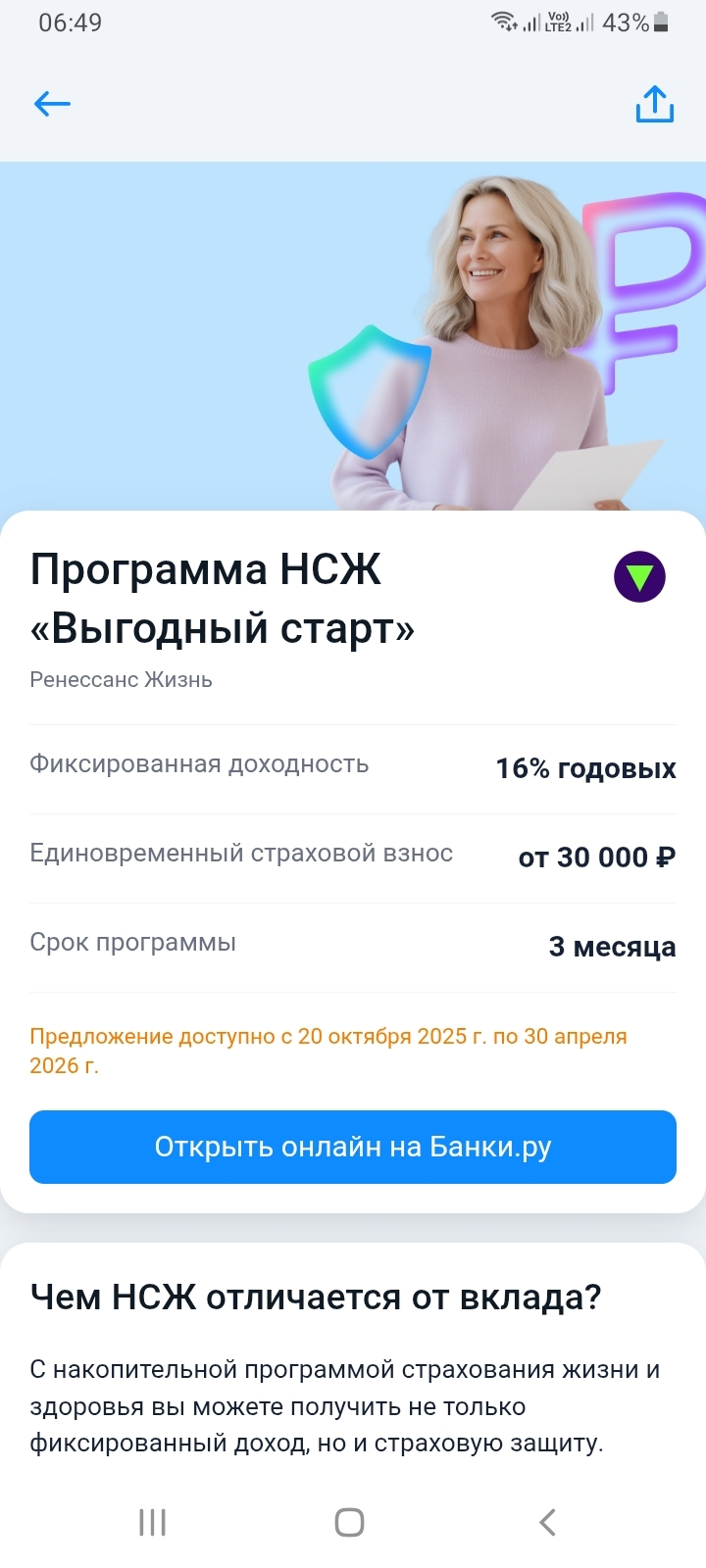

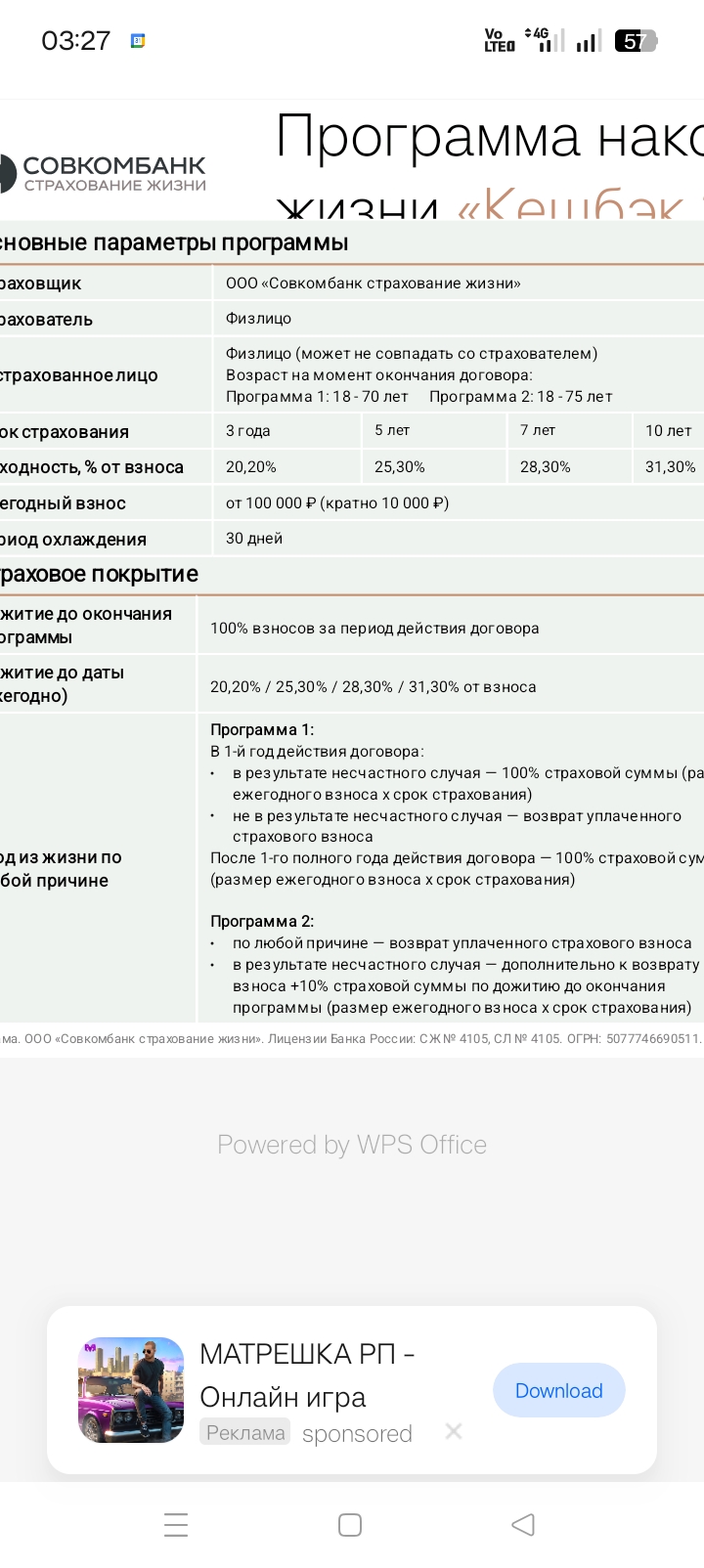

Для информации, возможно кому-то пригодится. Наверное многие знают о накопительном страховании жизни в страховых компаниях банков. Такая услуга есть и в Совкомбанке. Но может кто то не знает, что есть более привлекательное предложение от Совкомбанка: программа страхования жизни с Кэшбеком на длительный срок (3-10лет) с очень привлекательной фиксированной ставкой. Условия: ежегодный доход до 31,3% от суммы взноса, ежегодная выплата кэшбека на счёт, защита 24/7 по всему миру, дистанционное...

Доброго времени суток! друзья, хотел бы услышать ваши мнения и сталкивались ли со страховыми случаями . Какие компании и как урегулировали?

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более 3,8 миллиарда рублей в сегменте автострахования за период 30 марта — 12 апреля. В том числе, по каско было выплачено почти 1,1 миллиарда рублей, а по ОСАГО — более 2,7 миллиарда рублей.