Мифы о страховании жизни при ипотеке и кредите: что действительно важно заемщику

Вокруг страхования жизни при ипотеке или кредите по-прежнему много мифов. Часть людей по-прежнему воспринимают полис как навязанную услугу, от которой лучше сразу отказаться. Кто-то уверен, что без такого полиса ипотеку или кредит просто не одобрят. А кто-то и вовсе не приобретает страхование жизни, опасаясь, что с ним сразу же что-то случится. К счастью, ничего из этого не отражает реальность. Полис страхования жизни при ипотеке или кредите – залог уверенности и спокойствия в будущем.

По закону страхование жизни не является обязательным. Оно не влияет на решение в выдаче кредита, но во многих случаях помогает и сохранить более выгодные условия по кредиту, и защитить семью на случай серьезных проблем со здоровьем. Именно поэтому о нем стоит говорить не как о формальности, а как о рабочем финансовом инструменте.

Миф 1. Если страховка жизни не обязательна по закону, значит, она не нужна

Это, пожалуй, самое распространенное заблуждение.

Обязательным при ипотеке действительно является страхование залогового имущества, то есть самой недвижимости. Страхование жизни и здоровья заемщика относится к добровольным видам страхования. Но добровольный статус полиса сам по себе не делает его лишним.

Ипотеку обычно берут на долгий срок. За это время может многое измениться: работа, доход, состояние здоровья, семейные обстоятельства. Пока все идет по плану, ежемесячный платеж воспринимается как понятная и привычная нагрузка. Но если заемщик временно или надолго теряет возможность работать в обычном режиме, кредит никуда не исчезает.

У такого полиса есть и еще одна практическая сторона. Во многих ипотечных программах наличие страхования жизни влияет на условия кредита. Если клиент отказывается от полиса, банк может повысить процентную ставку. В итоге то, что вначале выглядит как экономия, со временем может обернуться более заметной переплатой.

Такая же ситуация обстоит и со страхованием жизни и здоровья при кредитах – потребительских или у кредитных карт. Оно не является обязательным. Но абсолютно точно это – часть продуманной финансовой защиты.

Миф 2. Страхование выгодно только банку

Такой взгляд слишком упрощает ситуацию.

Банку, безусловно, важно, чтобы кредит обслуживался без перебоев. Но для заемщика страхование жизни тоже имеет вполне понятный смысл. Как уже было сказано выше, это способ защитить семью от ситуаций, при которых обязательства по кредиту сохраняются, а платить по ним становится трудно или даже невозможно. При наступлении негативных ситуаций у банка в залоге есть недвижимость. А вот у заёмщика без страхового полиса нет никакой защиты.

Однако, при наличии полиса в случае наступления страхового случая, выплата по договору может полностью или частично закрыть задолженность перед банком — в зависимости от условий программы. Речь может идти, например, о таких рисках, как уход из жизни, инвалидность, критические заболевания или временная нетрудоспособность. Иными словами, в сложный момент полис помогает снизить нагрузку, которая иначе легла бы на семью.

Миф 3. При выборе полиса главное — смотреть только на цену

Желание сократить расходы понятно. Но при страховании жизни ориентироваться только на цену — неправильный подход.

Полисы различаются по составу рисков, ограничениям, условиям выплаты и порядку урегулирования. Проще говоря, два внешне похожих предложения могут заметно отличаться по сути. В одном случае покрытие будет шире и понятнее, в другом — уже, с большим количеством ограничений или менее удобным сервисом. Поэтому самый дешевый вариант далеко не всегда оказывается самым удачным.

При выборе полиса важно заранее понять не только, какие риски он покрывает и какие исключения предусмотрены договором, но и как устроено урегулирование. Для человека, оказавшегося в сложной жизненной ситуации, скорость выплаты имеет важное значение, ведь когда семья сталкивается со страховым случаем, ей важно не просто знать, что полис есть, а получить поддержку в виде выплаты в кратчайшие сроки.

Поэтому качество страховой защиты — это еще и вопрос сервиса: насколько понятно подается заявление, какие документы понадобятся и как быстро компания перечислит деньги. Когда из-за болезни, инвалидности или другого страхового события человек выпадает из привычного ритма жизни, семье важно не думать, где срочно взять деньги на ближайший платеж по ипотеке или кредиту. Именно поэтому данную информацию стоит проверять. Сегодня выплаты по ипотечному страхованию жизни у ряда страховщиков уже производятся в течение 5 дней, а по кредитному — и вовсе за беспрецедентные 5 минут.

Миф 4. Страхование жизни нужно только тем, у кого высокий риск

Даже если человек считает себя здоровым и в целом уверен в своем положении, ипотека или кредит остаются долгосрочными обязательствами. То, что в момент подписания договора кажется маловероятным, к сожалению, может оказаться реальностью. Поэтому страхование жизни особенно важно, когда речь заходит о финансовой защите близких.

Страхование жизни не

является обязательным по закону. Но из этого не следует, что от него стоит

автоматически отказываться.

Автор: Исполнительный директор СберСтрахования жизни Ирина Корсакова

«Ингосстрах», один из лидеров страхового рынка, запустил новый проект — IngoStartup. Его целью является поиск и развитие технологических решений для страховой отрасли.

Лента пестрит приятными хлопотами и сопутствующими им страховками: страховка от клещей, для клещей, для домашних питомцев, для отъезжающих зарубеж, для детей, для дома - да всё, буквально всё можно, и часто нужно, застраховать. И меньше всего думаешь о том, что всё может разом кончится. Иногда внезапно. Но только для тебя, а близкие остаются оглушенные на ближайшее время. И бывает, что всё отложенное на приятные перспективы, уходит в сторону вечности. И для этого случая существует ритуальное...

«АльфаСтрахование» приняла участие в сессии «Путешествия по России: актуальность, стандарты сервиса, перспективы и вызовы», которая прошла в рамках деловой программы Петербургского международного экономического форума (ПМЭФ-2026) под эгидой Туризм.РФ.

Страховая компания «Ингосстрах» принимает заявления от родственников и пассажиров автобуса, попавшего в ДТП в Ярославле 17 апреля. Гражданская ответственность перевозчика застрахована в «Ингосстрахе» по договору обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью и имуществу пассажиров (ОСГОП).

Спасибо, что вовремя пришли на помощь людям и не стали ограничиваться сроком по выплатам

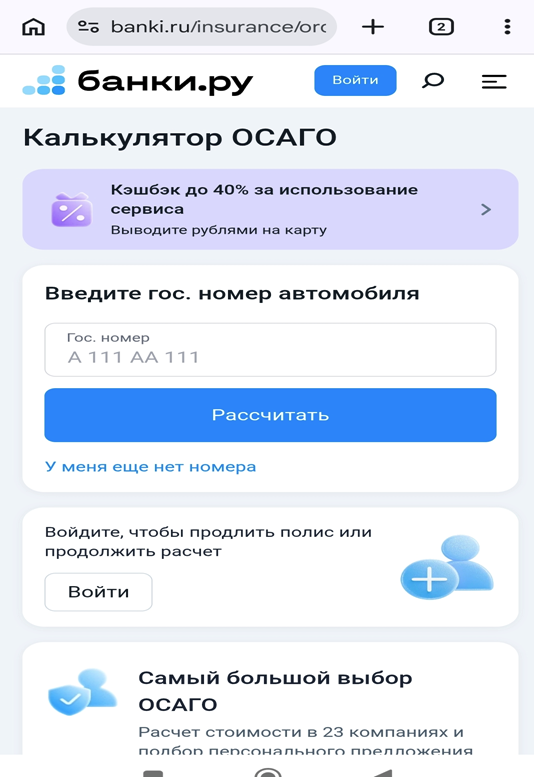

Стоимость ОСАГО напрямую зависит от коэффициента "Бонус-малус".

Пока не купила машину, не знала, что ее нужно постоянно страховать. Четкого понимания, где нужно оформить у меня не было, поэтому оформила по старинке, в отделении банка. Там же сотрудник мне и сказал, почему бы вам в следующий раз самим не оформить страховку в приложении Банки.ру. Я решила проверить, действительно ли там дешевле и быстрее.

В конце 2025 — начале 2026 года в Новосибирске резко выросла стоимость полисов ОСАГО: для большинства водителей — на **41,5%** (до **11,2 тыс. руб.**), для опытных — на **27,4%** (до **8,4 тыс. руб.**). Причина — удвоение территориального коэффициента из-за высокого уровня страхового мошенничества в регионе. Также расширен тарифный коридор ОСАГО.

Нововведения вызвали недовольство среди автомобилистов, многие считают несправедливым платить за мошенников. Банк России пересмотрит коэффициенты...

На маркетплейсе Банки.ру имеется возможность получить дополнительный доход следующим образом:

Судя по отзывам , при первичное оформление происходит в добрежелательнрй обстановке ( предлагают и чай и кофе, конфеты ) что конечно психилогически располагает, но настораживает, что при обращении за снятием средств в СК ( а не при внесении ) , по окончанию срока действия договора с клиента, вправе запросить подтверждающие документы о происхождение денежных средств по 115 ФЗ , рассматривать...

В данной статье хотел бы порассуждать о том, полезно ли банковское страхование и работает ли страховое возмещение.

Всегда думал, что страховку в поездки покупаю «для галочки». Ну, чтобы на границе не пристали. Но этим летом случилось то, чего не ждал.

Сделка создаёт крупнейшую агентскую сеть по страхованию жизни в России

АО СК «РСХБ-Страхование» на площадке Россельхозбанка «Своё Фермерство» проведет онлайн-вебинар на тему «Программы агрострахования с государственной поддержкой в 2026 году».

При выборе страховой компании для автомобиля на сайте Банки.ру, я сделал вывод, что Банки.ру - это не магазин финансовых товаров, а это аналитик, который работает 24/7, не просит зарплату и не продает вам, что есть в наличии, он показывает варианты страховки, а я выбираю, что мне необходимо.

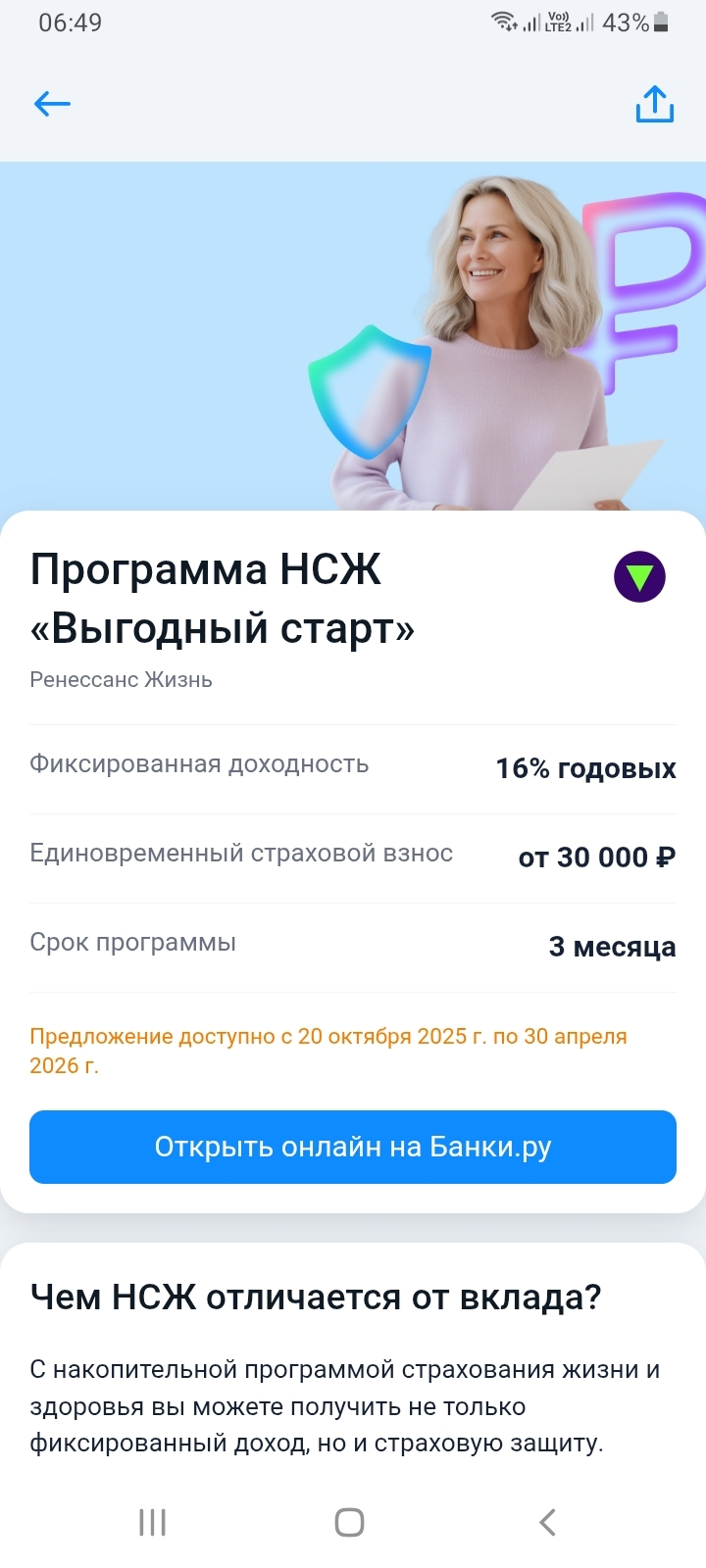

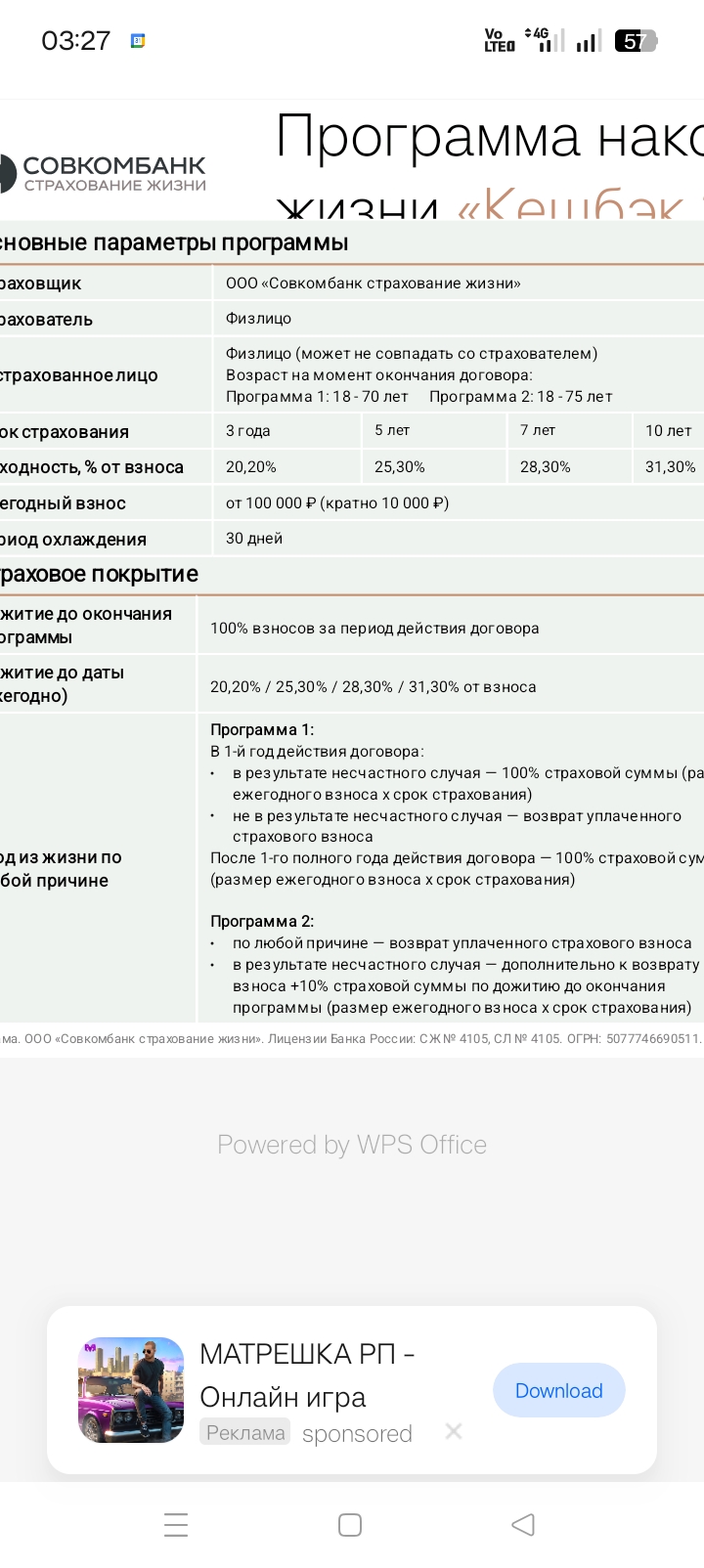

Для информации, возможно кому-то пригодится. Наверное многие знают о накопительном страховании жизни в страховых компаниях банков. Такая услуга есть и в Совкомбанке. Но может кто то не знает, что есть более привлекательное предложение от Совкомбанка: программа страхования жизни с Кэшбеком на длительный срок (3-10лет) с очень привлекательной фиксированной ставкой. Условия: ежегодный доход до 31,3% от суммы взноса, ежегодная выплата кэшбека на счёт, защита 24/7 по всему миру, дистанционное...

Доброго времени суток! друзья, хотел бы услышать ваши мнения и сталкивались ли со страховыми случаями . Какие компании и как урегулировали?