Зпифы и их выгода которую я открыл недавно

Закрытый паевой инвестиционный фонд (ЗПИФ): как это работает в 2026 году и кому действительно выгодно

В последние годы закрытые паевые инвестиционные фонды стали одним из самых интересных инструментов для тех, кто хочет инвестировать серьёзные суммы в недвижимость, бизнес-проекты, инфраструктуру или другие «закрытые» активы. В отличие от обычных открытых ПИФов или ETF, ЗПИФ — это инструмент долгосрочного коллективного владения, где деньги собираются на определённый срок и управляются профессиональной командой.

Что такое ЗПИФ простыми словами

Представьте, что несколько инвесторов скидываются в общий «котёл», чтобы вместе купить крупный актив: торговый центр, складской комплекс, долю в девелоперском проекте или даже целое предприятие. Этот «котёл» и есть закрытый паевой инвестиционный фонд.

ЗПИФ не является юридическим лицом — это просто имущественный комплекс. Благодаря этому фонд сам по себе не платит налог на прибыль с получаемых доходов (аренды, дивидендов, продажи активов). Налог возникает только тогда, когда вы как пайщик получаете деньги на руки или продаёте свои паи.

Фонд формируется на фиксированный срок — обычно от 3 до 15–20 лет, реже до 49 лет. Пока фонд работает, купить паи можно только на этапе формирования или при дополнительных выпусках. Продать или погасить их до окончания срока почти невозможно (кроме редких случаев обращения на бирже).

Чем ЗПИФ отличается от обычного ПИФа и ETF

- Открытый ПИФ — можно зайти и выйти в любой рабочий день.

- Биржевой фонд (ETF/БПИФ) — торгуется как акция, высокая ликвидность.

- Закрытый ПИФ — низкая ликвидность, но больше возможностей. Можно инвестировать в то, что недоступно обычным инвесторам: неликвидную коммерческую недвижимость, частные компании, инфраструктурные проекты, земельные участки и даже интеллектуальную собственность.

С 2025–2026 годов регулятор (ЦБ) ввёл дополнительные возможности: теперь ЗПИФы могут менять статус с «для квалифицированных инвесторов» на «неквалифицированный» в определённых случаях, выпускать разные классы паёв внутри одного фонда и предлагать более гибкие условия.

Основные преимущества ЗПИФ

- Отложенное налогообложение Пока деньги остаются внутри фонда, налог на прибыль не платится. Это позволяет капиталу расти быстрее. НДФЛ (13% или 15%) возникает только при распределении дохода или погашении паёв.

- Доступ к крупным и эксклюзивным активам Один инвестор редко может купить целый бизнес-центр или логистический парк. Через ЗПИФ — легко. Многие фонды специализируются на коммерческой недвижимости (офисы, склады, ритейл), где доходность часто выше, чем от жилой.

- Конфиденциальность Информация о владельцах паёв не раскрывается публично в реестре.

- Профессиональное управление Всем занимается управляющая компания (УК). Вам не нужно самому разбираться в юридических тонкостях, тендерах и ремонтах.

- Возможность наследования и защиты активов Паи можно передавать по наследству, использовать в семейном планировании или в связке с личным фондом.

Риски и недостатки, о которых стоит знать

- Низкая ликвидность — выйти досрочно сложно и часто невыгодно (могут быть существенные дисконты).

- Длительный горизонт — это инструмент на годы, а не на месяцы.

- Зависимость от управляющей компании — качество управления сильно влияет на результат.

- Комиссии — вознаграждение УК + расходы фонда могут съедать часть доходности (обычно 1–2% в год + успех fee).

- Риски актива — если фонд вложился в недвижимость, то проблемы с арендаторами, ставками или рынком напрямую отражаются на стоимости паёв.

В 2025–2026 годах многие ЗПИФы недвижимости показали неплохую доходность за счёт роста аренды в логистике и складском сегменте, но прошлые результаты не гарантируют будущих.

Кому подходит ЗПИФ

- Инвесторам с капиталом от нескольких миллионов рублей, которые ищут альтернативу банковским вкладам и акциям.

- Собственникам бизнеса, желающим вывести часть активов в более защищённую и налогово-эффективную форму.

- Семьям, планирующим долгосрочное сохранение и передачу капитала.

- Тем, кто хочет вложиться в реальную экономику (недвижимость, инфраструктуру), но не готов заниматься этим самостоятельно.

Как инвестировать в ЗПИФ

- Выбрать надёжную управляющую компанию (смотрите на объём активов под управлением, историю, репутацию).

- Изучить стратегию фонда, состав активов, срок работы и условия выхода.

- Проверить статус: для квалифицированных инвесторов или нет (с 2026 года правила стали мягче).

- Купить паи при формировании или дополнительном размещении (иногда паи торгуются на Московской бирже).

Многие крупные брокеры и банки предлагают ЗПИФы своим клиентам.

Итог: стоит ли рассматривать в 2026 году?

ЗПИФ — это не «волшебная таблетка» и не инструмент для быстрого заработка. Это серьёзный способ коллективного владения реальными активами с налоговыми и структурными преимуществами. Если у вас длинный горизонт инвестирования (5+ лет), есть свободные средства и вы доверяете управляющей компании — ЗПИФ может стать отличным дополнением к портфелю.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...

Честно говоря, последние пару лет я к ОФЗ относился довольно прохладно. Доходности были низкие, смысла фиксировать деньги на долгий срок особо не видел — вклады давали сопоставимо, а иногда и лучше. Но в последние месяцы ситуация поменялась, и я неожиданно для себя снова начал смотреть в сторону гособлигаций.

Последние пару месяцев периодически возвращаюсь к одному и тому же вопросу: есть ли сейчас смысл уходить из вкладов в облигации. На цифрах вроде бы всё красиво, но на практике не так однозначно.

В феврале 2026 года получила оформила карту Халва через мастера подбора карт на Банки.ру https://www.banki.ru/card-master/. В марте 2026 года я узнала про акцию Совкомбанка "26 тысяч рублей за 9 месяцев инвестиций". Я заинтересовалась акцией и решила в ней поучаствовать, тем более у меня уже был положительный опыт участия в подобной акции Альфа-Банка "10 тысяч рублей за 5 месяцев инвестиций".

Мы разработали новый индикатор для рынка — REIMI (Russian Economic Impact of Mutual Investments). В одном индикаторе собрали все ключевые показатели индустрии коллективных инвестиций — от размера и структуры активов и до роли УК в экономике и на финансовом секторе. Получилась целостная картина того, как развивается рынок.

Новости кричат. Рынок рухнул, рубль упал, кризис, всё пропало. Вы смотрите на свои инвестиции или накопления и видите минус. Сердце сжимается, руки чешутся продать всё, пока не стало ещё хуже. Остановитесь. Паника это худший советчик. Она заставляет продавать на дне и покупать на пике. Именно так теряют деньги.

Когда у меня появились первые сбережения, которые не требовались на ближайшие несколько лет, я задумался: а что, если попробовать вложить их не просто во вклад, а во что-то с потенциально более высокой доходностью? Но страх потерять деньги был сильнее желания заработать. Я слышал истории, как люди теряли на акциях, начинали торговать на эмоциях, покупали на пиках и продавали на падениях. Поэтому я решил подойти к вопросу системно: не торговать самому, а выбрать готовую стратегию управления. Я...

Брокер МКБ Инвестиции вчера прислал оферту о переводе на обслуживание в БК РЕГИОН. По умолчанию она с 11.05.2026 будет считаться акцептованной, а с 15.05.2026 активы начнут переводить к новому брокеру. Чтобы отказаться от перехода, нужно до 10.05.2026 продать или вывести все активы и расторгнуть договор брокерского обслуживания с МКБ Инвестиции.

Пишу этот пост после того, как в начале марта окончательно распрощалась со всеми «горячими» акциями и спекулятивными идеями. За последние полгода мой портфель вырос на 19,4 %, а максимальная просадка составила всего 4,7 %. И самое приятное - я наконец-то сплю спокойно по ночам.Честно признаюсь: раньше я тоже любила «поймать хайп», следила за новостями до ночи и нервно проверяла котировки каждые два часа. Сейчас всё по-другому.Мой текущий подход (простой, женский и очень эффективный):

60 % - надёж...

С инвестициями странная история.

Честно признаюсь: долгое время я был «кешбэк-наркоманом». Я выискивал карты с 5-10% в категориях, заводил по 5-6 карт в разных банках, чтобы закрыть все сферы жизни: авиабилеты, такси, рестораны, аптеки. Сначала это было похоже на игру. Каждый месяц я получал «приз» в 1000-1500 рублей от банка и чувствовал себя финансовым гением. Но спустя два года я понял, что ошибался. Система «максимального кешбэка» — это ловушка для бедных, и я хочу объяснить почему.

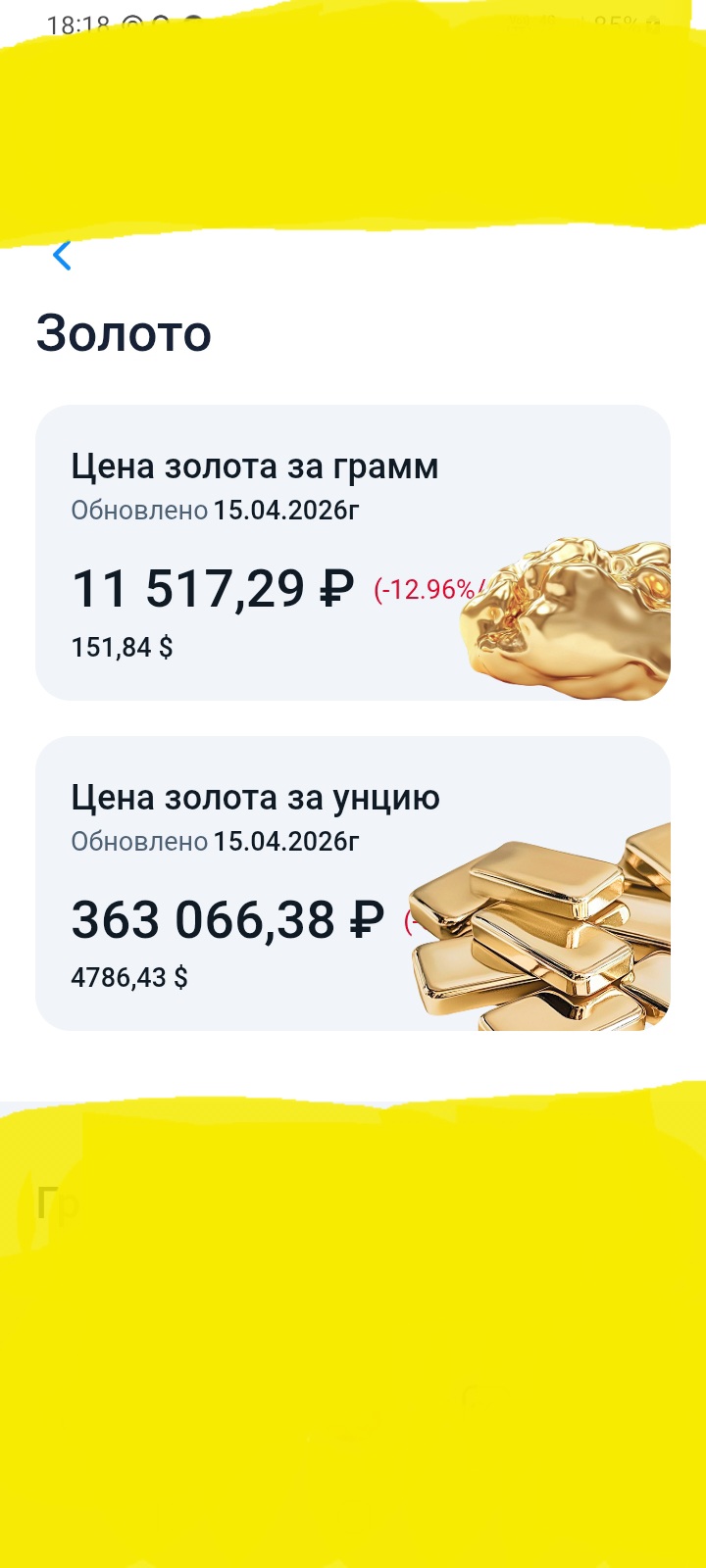

Цена на золото , уверено и стремительно, продолжает снижение в РФ , как и в мире. Отслеживаем изменения