Как перестать быть удобным для маркетплейсов

Маркетплейсы любят вас. Не потому что вы хороший человек, а потому что вы удобный покупатель. Вы заходите, видите рекомендации, добавляете в корзину, оформляете заказ в один клик. Вам кажется, что вы выбираете. На самом деле выбирают за вас. Алгоритмы знают ваши слабости, ваши импульсы, ваши триггеры. Они подсовывают вам то, что вы скорее всего купите, даже если вам это не нужно. И вы покупаете. Потому что удобно.

Как перестать быть удобным. Во-первых, удалите приложения маркетплейсов с телефона. Покупка в один клик слишком простая. Вы не успеваете подумать. Покупайте только с компьютера. Лишние три минуты на то, чтобы открыть сайт, ввести пароль, найти товар, дадут вам время на размышление.

Во-вторых, никогда не покупайте по рекомендациям. Алгоритм предлагает вам то, что похоже на ваши предыдущие покупки. Но предыдущие покупки часто были импульсивными. Не продолжайте этот круг. Ищите товар сами. Сравнивайте цены. Читайте отзывы на сторонних сайтах. Не доверяйте рейтингу на маркетплейсе, его часто накручивают.

В-третьих, не храните данные карты на сайте. Каждый раз вводите их заново. Это неудобно. Именно поэтому это работает. Неудобство спасает от импульсивных трат. Если вам лень вводить данные, возможно, вещь не так уж и нужна.

В-четвёртых, пользуйтесь правилом корзины. Кладите товар в корзину и не покупайте сразу. Ждите хотя бы сутки. Часто через день желание пропадает. А если нет, покупка будет осознанной. Маркетплейсы созданы, чтобы вы тратили. Не позволяйте им управлять вами.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

Вы храните старый телефон, который не включается. Сломанную кофеварку, которую обещали починить три года назад. Джинсы, которые стали малы. Книги, которые не будете перечитывать. Всё это занимает место, пылится и требует ухода. Но вы не можете выбросить. Жалко. Вдруг пригодится. Это называется эффект невозвратных затрат. Вы уже потратили деньги. И вам кажется, что если вы выбросите вещь, вы признаете, что потратили зря. Но деньги уже потрачены. Они не вернутся. А вещь продолжает занимать место...

Везде советуют экономить на кофе, доставке и такси. Это правильно, но это мелочи. Есть способ сэкономить гораздо больше, почти не меняя привычек. Следить за здоровьем. Регулярные осмотры у врача, профилактика, спорт, нормальный сон, качественная еда. Это стоит денег. Но это экономит гораздо больше.

Когда говорят об инфляции, обычно вспоминают рост цен в магазинах. Но её разрушительное действие гораздо тоньше. Инфляция — это скрытый налог на денежные накопления. Если ваши сбережения лежат под подушкой или на карте с нулевым процентом, они теряют реальную покупательную способность с каждым днём. При официальной инфляции в 7 процентов реальная стоимость 1 миллиона рублей через год превратится в 930 тысяч в пересчёте на товары и услуги. Однако главная ловушка в том, что инфляция...

Мы привыкли думать, что финансовый успех — это производная от знаний: выучил формулы сложного процента, разобрался в диверсификации портфеля, научился читать отчётность — и дело в шляпе. Однако реальность гораздо циничнее. Финансовая грамотность без эмоционального контроля бесполезна, как хороший двигатель без руля. Самые провальные инвестиционные решения принимаются не от недостатка данных, а от страха упустить выгоду или панического желания всё продать на дне рынка. Люди с высоким IQ часто...

У многих есть деньги на счете, но они боятся их тратить. Даже на то, что давно хотели. Поездку, ремонт, курсы, вещь, о которой мечтали годами. Страх, что деньги закончатся, что случится что-то непредвиденное, что вы потратите зря. И жизнь проходит мимо. Вы копите, копите, а живёте как будто на чемоданах. В любой момент готовы к кризису, но счастье откладывается на потом.

Т-банк не перестаёт радовать своих клиентов подборкой товаров с выгодным кэшбеком.

Финансы — это не про ограничения. Это про выбор.

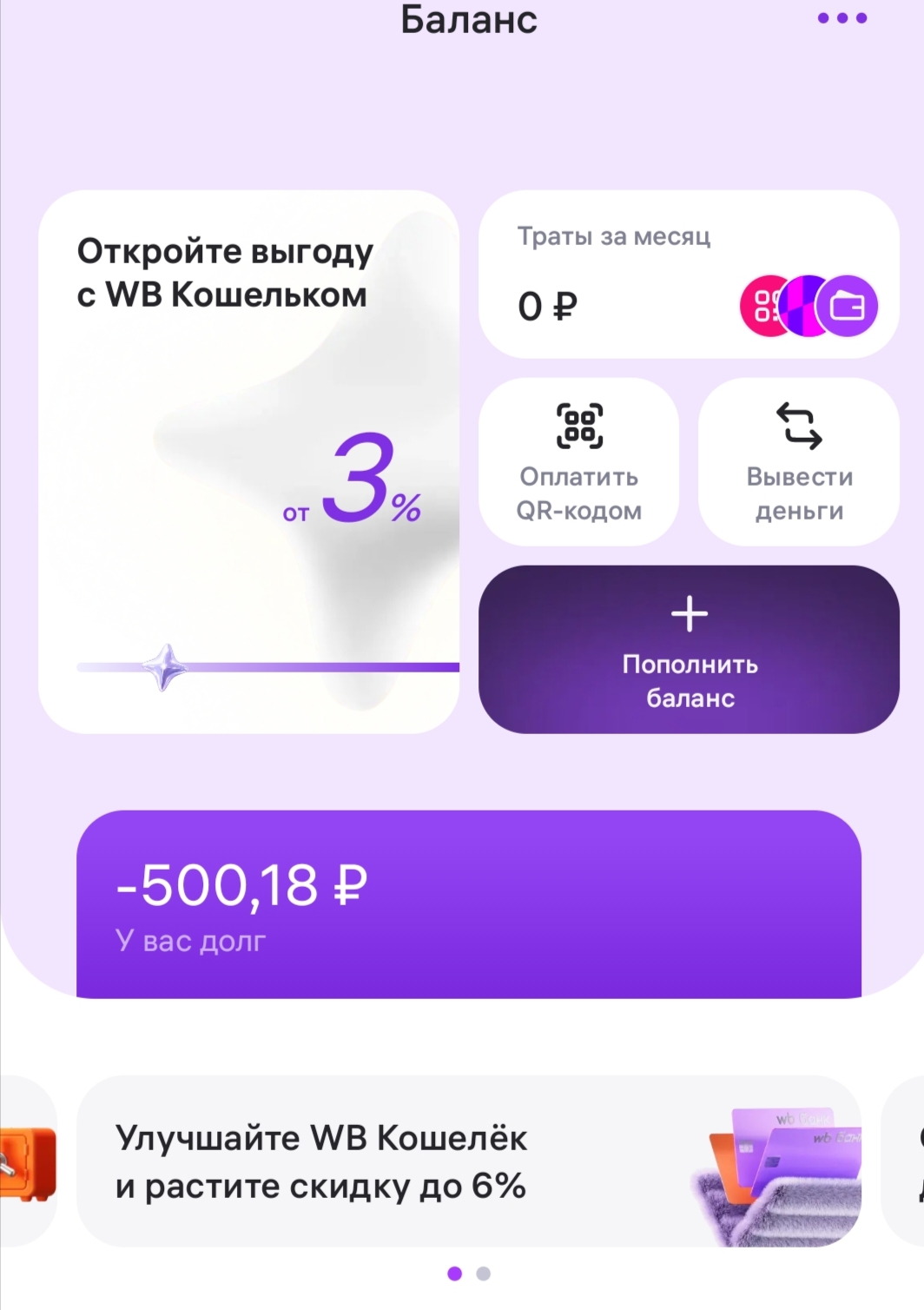

Почему за не забранный заказ на Wildberries списали 600 рублей. Свой печальный опыт разбираю с цифрами.

Устали от сложных таблиц в Excel, где всё равно ничего не сходится? Вот метод из 90-х, который работает без приложений и силы воли.

Вы замечали: одни выходят в ноль при 50 000, а другие при 150 000 умудряются копить и путешествовать? Дело не в сумме дохода, а в финансовых сценариях, зашитых в голове.