Банковские карты в 2026: деньги есть, но пользоваться ими сложнее

В 2026 году банковская карта перестала быть простым инструментом для хранения и трат денег. Всё чаще пользователи сталкиваются с ситуацией: деньги на счёте есть, но воспользоваться ими быстро или свободно - уже проблема.

Разберём ключевой тренд 2026 года - ужесточение контроля и ограничений по картам, и главное - как с этим жить.

❗ Проблема №1: лимиты на снятие и операции становятся «плавающими»

С апреля 2026 года банки начали активно вводить индивидуальные лимиты на снятие наличных и переводы. Причём они могут меняться без предупреждения.

- снижаются суточные и месячные лимиты

- ограничения становятся персональными (зависят от поведения клиента)

- даже «надёжные» клиенты могут получить урезание лимитов

👉 Например, банки получили возможность гибко регулировать лимиты, исходя из истории операций клиента

Что это значит на практике:

- вчера можно было снять 300 000 ₽ - сегодня только 50 000 ₽

- перевод «как обычно» может не пройти

- деньги приходится «дробить»

❗ Проблема №2: блокировки переводов стали массовыми

С 2026 года усилился контроль по операциям физлиц:

- расширен список подозрительных операций

- перевод могут заморозить даже на бытовые суммы

- блокировка может происходить автоматически

👉 Количество критериев подозрительных операций выросло, и теперь практически любой клиент может попасть под проверку

Типичные триггеры:

- частые переводы разным людям

- поступления «непонятного происхождения»

- активное использование СБП

❗ Проблема №3: ограничение количества банковских карт

Это новый тренд, который многие недооценивают.

В 2026 году обсуждается и внедряется ограничение:

- до 5-10 карт в одном банке

- до 20 карт суммарно

👉 Такие меры уже готовятся к внедрению и обсуждаются на уровне ЦБ

Почему это важно:

Раньше люди:

- открывали много карт под кэшбэк

- распределяли лимиты

- обходили ограничения

Теперь эта стратегия может перестать работать.

❗ Проблема №4: кэшбэк уже не такой выгодный, как кажется

После «гонки кэшбэков» в 2025 году банки начали оптимизировать расходы:

- урезают категории

- вводят ограничения и условия

- переводят бонусы в баллы

👉 В 2026 году ожидается замедление роста выгодных программ

💡 Почему всё это происходит

Все изменения - это не «заговор банков», а системная тенденция:

- Борьба с обналом и дропперами

- Усиление контроля по 115-ФЗ

- Переход к полной прозрачности операций

- Снижение затрат банков

👉 Например, новые требования к переводам направлены на повышение прозрачности операций

✅ Решение: как адаптироваться в 2026 году

Вот практическая стратегия, которая реально работает:

1. Не держите деньги на одной карте

Разделяйте:

- карта для трат

- карта для хранения

- карта для переводов

👉 Это снижает риск полной блокировки доступа к деньгам.

2. Снижайте «подозрительное поведение»

Избегайте:

- массовых переводов разным людям

- частых возвратов денег

- схем «прогонки» средств

3. Следите за уведомлениями банка

Сейчас банки:

- меняют лимиты без звонков

- обновляют условия в приложении

Игнорирование = потеря денег или удобства.

4. Делайте «финансовый профиль» понятным

Если вы:

- самозанятый

- работаете с переводами

- получаете деньги от разных людей

→ лучше оформить официальный статус (самозанятость / ИП)

5. Оптимизируйте карты, а не количество

С учётом будущих ограничений:

❌ было: 10-15 карт под разные акции ✅ стало: 2-4 карты с понятной выгодой

📊 Итог

2026 год - это переломный момент:

Было:

- много карт

- свободные переводы

- высокий кэшбэк

Стало:

- ограничения

- контроль

- персональные лимиты

Главный вывод

Банковская система становится «умнее», но менее гибкой для пользователя.

👉 Теперь выигрывает не тот, у кого больше карт, а тот, кто:

- понимает правила

- адаптируется

- управляет своими деньгами системн

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

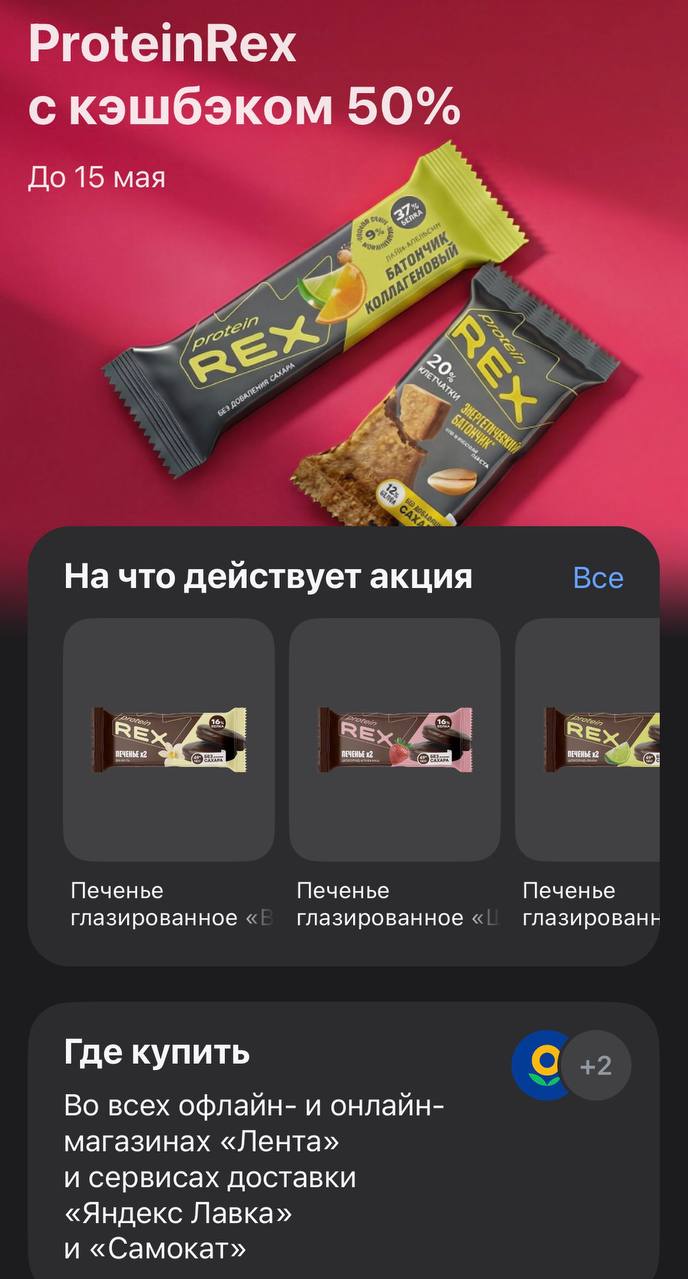

Т-Банк продолжает серию предложений для тех, кто старается следить за питанием. На этот раз в ленту спецпредложений попал бренд ProteinRex — их протеиновое печенье, батончики и десерты без сахара. Кэшбэк на эти позиции сейчас составляет 50%, что по факту превращает покупку в акцию «1+1». Если вы привыкли держать пару таких штук в сумке или в офисном столе на случай внезапного голода, это хороший повод обновить запасы.

Утро понедельника — лучшее время, чтобы свериться с экономическими часами. В инфополе сейчас много шума: кто-то кричит о рецессии, кто-то — о новом технологическом укладе. Мы в «Диалоге» заглянули в свежие данные Банка России и отчёты ведущих аналитиков, чтобы отделить зёрна от плевел.

Вот три главные темы, которые влияют на бизнес и наши с вами финансы прямо сейчас.

1. Почему рынок остывает? Это не кризис, это работа «термостата»

В последние месяцы мы видим, что экономический рост практически...

Банковские вклады считаются самым простым финансовым инструментом, но вокруг них по-прежнему много страхов и заблуждений. Кто-то уверен, что без миллиона открывать вклад бессмысленно, кто-то думает, что деньги будут заморожены на годы, а кто-то вообще боится потерять все при проблемах банка. Такие опасения регулярно появляются в пользовательских обсуждениях. Например, один из материалов на Банки.ру разобрал популярные мифы о вкладах и показал, что многие из них возникают из-за непонимания...

Сегодня, 21 апреля 2026 года, мировые финансовые рынки находятся в состоянии «настороженного ожидания». После публикации свежего доклада МВФ стало ясно: надежды на спокойное восстановление после потрясений прошлых лет сменились реальностью новой геополитической фрагментации.

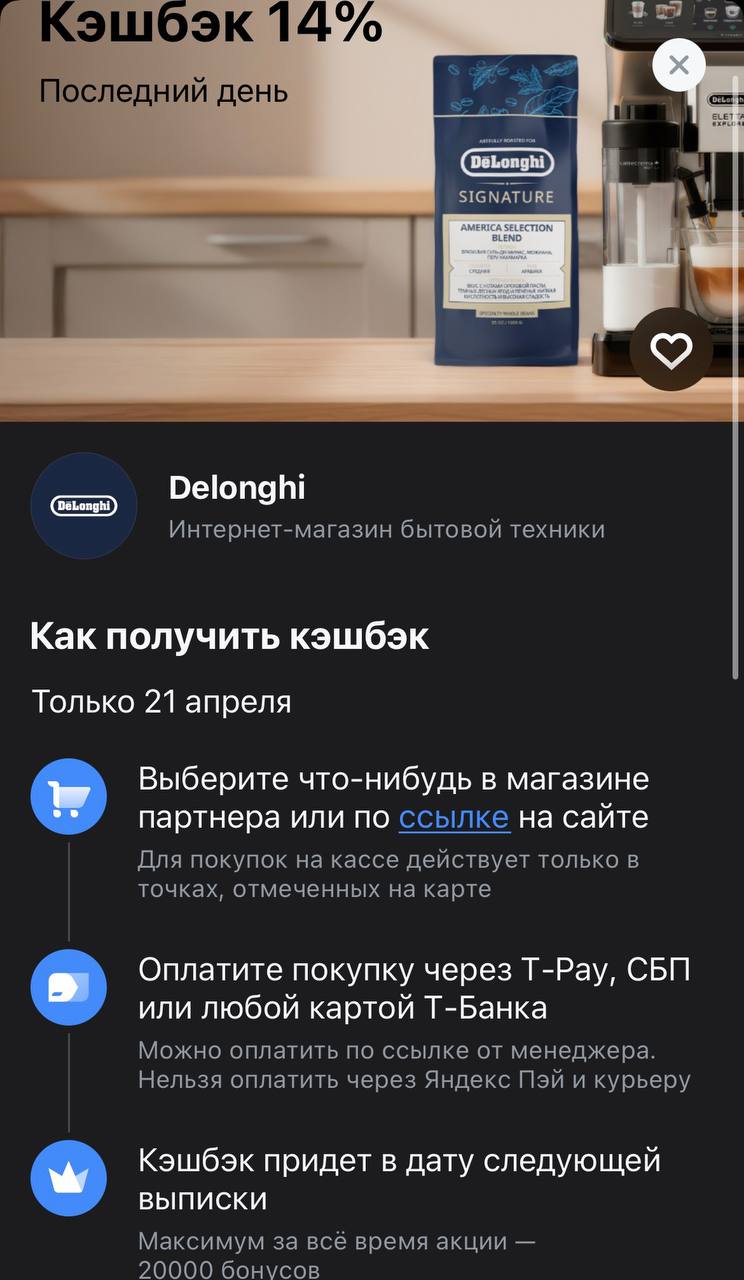

Если утро начинается не с кофе, а с мысли, что старая кофеварка уже «не тянет», сегодня — тот самый момент, чтобы это исправить. В Т-Банке заканчивается акция с Delonghi: за покупку бытовой техники в их интернет-магазине возвращают 14%. Это довольно жирный оффер, учитывая, что обычно на электронику дают в лучшем случае 3–5%, а тут фактически седьмая часть чека возвращается на счет.

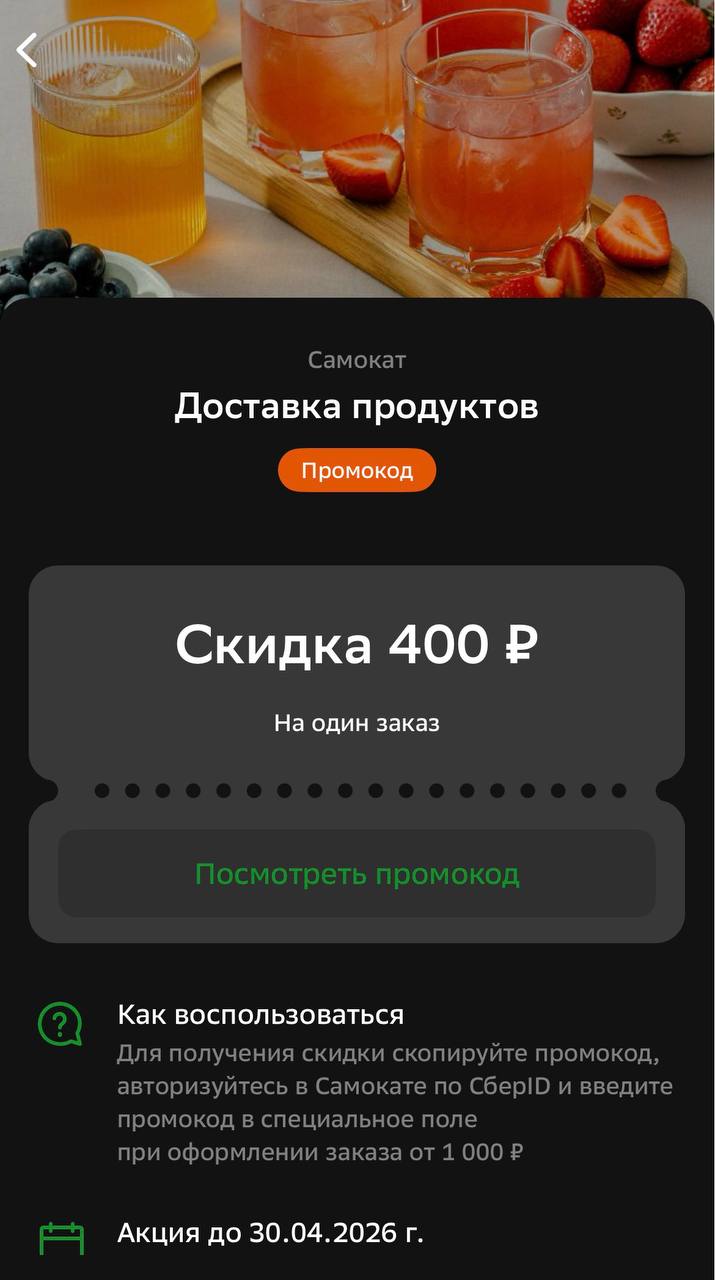

Вторник — традиционно тот день, когда запасы в холодильнике начинают предательски таять, а энтузиазм стоять у плиты после работы стремится к нулю. В такие моменты доставка продуктов из категории «выручалочка» переходит в разряд базовой необходимости. И если обычно за комфорт приходится переплачивать, то сегодня Сбер выкатил вполне рабочий способ этого избежать. В разделе спецпредложений появился промокод на 400 рублей для сервиса «Самокат», который при правильном подходе превращает покупку...

Быстробанк с 21.04 ввёл в линейку срок 120- 134 дн по вкладу Отличный старт сл ставкойм14; 25% с выплатой в конце срока.

Банк Ак Барс изменил условия по НС с 21.04

Почтобанк ( не путать с Почта Банк) снижает ставки по вкладам с 22.04

Фора банк изменил ставки по вкладам. В основном снижение % .по линейке вкладов , но по вкладу Пенсионный на сроке 4мес % ставка повышена.