Высокая ставка и акции: почему я сократил долю, хотя рынок вроде «не падает»

В последние месяцы заметил за собой странную вещь: открываю терминал, смотрю на акции — и закрываю. Без сделок. Хотя раньше это было почти ежедневное занятие. Не сказать, что рынок плохой или всё падает, но ощущение изменилось. И, как оказалось, не у меня одного.

На текущий момент ключевая ставка остаётся на высоком уровне (её можно посмотреть на сайте ЦБ: https://www.cbr.ru/hd_base/KeyRate/). И вот это, на мой взгляд, главный фактор, который сейчас влияет на поведение частных инвесторов. Деньги снова стали «дорогими», а безрисковая доходность — вполне ощутимой.

Если говорить по цифрам, то вклады и короткие облигации сейчас дают 14–16% годовых. При этом без заметных просадок и с понятной доходностью. А акции? Да, они могут дать больше, но это уже «могут». Нет гарантии, и горизонт сразу становится длиннее.

Я в какой-то момент поймал себя на простой мысли: если акция даёт условные 15–18% в год при хороших раскладах, а вклад — 15% почти без риска, то стоит ли брать на себя дополнительную волатильность? Раньше ответ был очевидный — да. Сейчас уже не так.

В прошлом году я активно увеличивал долю акций, особенно после коррекций. Казалось, что рынок недооценён, и есть запас роста. Частично это сработало, но потом началась серия повышений ставки, и динамика изменилась. Бумаги перестали «идти ровно», начались качели: плюс 5%, потом минус 4%, потом снова отскок.

На бумаге вроде всё нормально, но психологически это утомляет. Особенно когда рядом есть альтернатива с почти той же доходностью, но без этих движений.

В итоге в начале этого года я пересобрал портфель. Долю акций сократил примерно до 30%. Оставил в основном крупные компании с понятным денежным потоком — там хотя бы есть дивидендная поддержка. А вот истории «на рост» почти полностью убрал.

Освободившиеся деньги распределил между ОФЗ и депозитами. Причём сделал это не за один раз, а частями — просто чтобы не ловить рынок. По облигациям сейчас доходности тоже на уровне 14–15%, а если брать длинные выпуски, то там есть ещё и потенциальный рост цены, если ставка пойдёт вниз.

Был момент, когда я пожалел об этом решении — рынок акций немного подрос, а облигации стояли на месте. Но это длилось недолго. Потом всё снова выровнялось, и я понял, что для меня текущий баланс комфортнее.

Ещё один нюанс — ликвидность и гибкость. Облигации можно продать в любой момент, пусть и с колебаниями. Вклад — сложнее. Поэтому я стараюсь комбинировать: часть в коротких депозитах, часть в ОФЗ, чтобы можно было маневрировать.

В итоге для себя сформулировал так: высокая ставка не убивает рынок акций, но делает его менее очевидным выбором. Раньше это был почти «дефолтный» инструмент для роста капитала, сейчас — уже один из вариантов, и не самый простой.

Посмотрим, как ситуация будет развиваться дальше. Если ставка начнёт снижаться, интерес к акциям, скорее всего, быстро вернётся. Но на текущий момент я не спешу увеличивать долю — и, честно говоря, это даёт больше спокойствия, чем постоянные попытки угадать движение рынка.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Страх инвестировать нормален. Вы боитесь потерять деньги, ошибиться, выглядеть глупо. Этот страх защищает вас от необдуманных решений. Но он же мешает вам приумножить капитал. Проблема не в страхе, а в том, что вы позволяете ему управлять вами. Миллионы людей не инвестируют вообще ничего, держат деньги в наличных или на вкладе под инфляцию, и теряют покупательную способность. Они тоже боятся. Но их страх приводит к гарантированным потерям, а не к возможным. Инфляция съедает их деньги каждый...

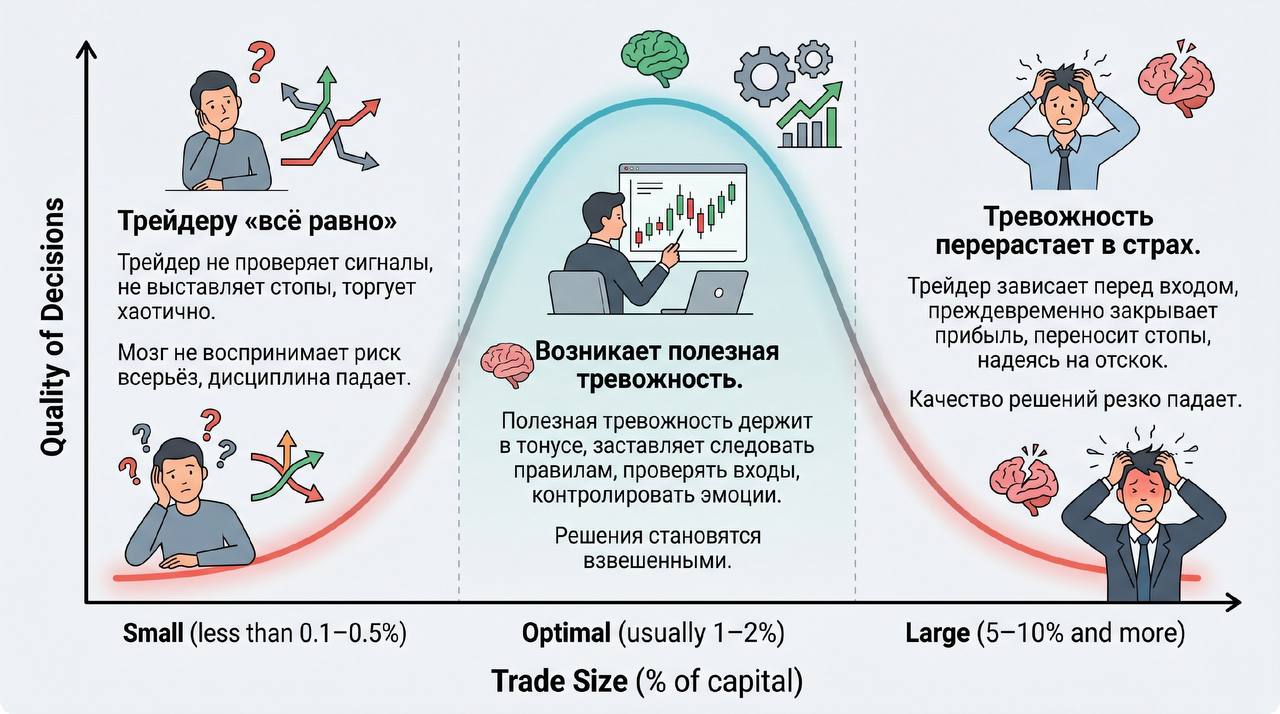

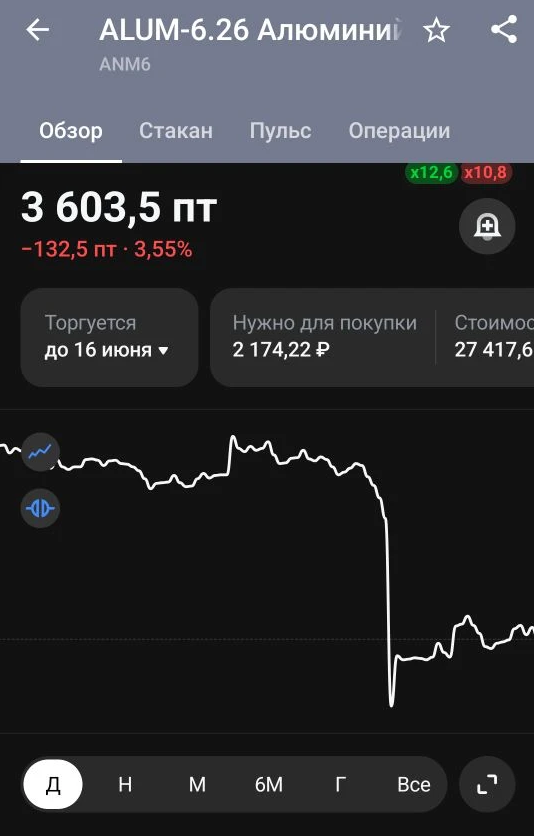

🐻 Риск-менеджмент: ключ к долгосрочному успеху на рынке

Кратко разберём, чем отличается подход трейдеров и аналитиков — на примере реакции рынка на открытие Ормузского пролива и динамики цен на алюминий.

Многие уверены: чтобы заработать на бирже, нужно просто купить актив и держать его долгие годы, игнорируя любые колебания. В этой логике есть рациональное зерно — попытки предсказать каждое движение цены действительно чаще вредят портфелю, чем помогают. Но возведённое в абсолют «терпение» превращается в ловушку.

Вы 100% хоть раз слышали или читали про европейцев, которые все из себя молодцы и умеют обращаться с деньгами.

Закрытый паевой инвестиционный фонд (ЗПИФ): как это работает в 2026 году и кому действительно выгодно

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...

Честно говоря, последние пару лет я к ОФЗ относился довольно прохладно. Доходности были низкие, смысла фиксировать деньги на долгий срок особо не видел — вклады давали сопоставимо, а иногда и лучше. Но в последние месяцы ситуация поменялась, и я неожиданно для себя снова начал смотреть в сторону гособлигаций.

Последние пару месяцев периодически возвращаюсь к одному и тому же вопросу: есть ли сейчас смысл уходить из вкладов в облигации. На цифрах вроде бы всё красиво, но на практике не так однозначно.

В феврале 2026 года получила оформила карту Халва через мастера подбора карт на Банки.ру https://www.banki.ru/card-master/. В марте 2026 года я узнала про акцию Совкомбанка "26 тысяч рублей за 9 месяцев инвестиций". Я заинтересовалась акцией и решила в ней поучаствовать, тем более у меня уже был положительный опыт участия в подобной акции Альфа-Банка "10 тысяч рублей за 5 месяцев инвестиций".

Мы разработали новый индикатор для рынка — REIMI (Russian Economic Impact of Mutual Investments). В одном индикаторе собрали все ключевые показатели индустрии коллективных инвестиций — от размера и структуры активов и до роли УК в экономике и на финансовом секторе. Получилась целостная картина того, как развивается рынок.

Новости кричат. Рынок рухнул, рубль упал, кризис, всё пропало. Вы смотрите на свои инвестиции или накопления и видите минус. Сердце сжимается, руки чешутся продать всё, пока не стало ещё хуже. Остановитесь. Паника это худший советчик. Она заставляет продавать на дне и покупать на пике. Именно так теряют деньги.