Как «удобный» кредит на 300 тыс. превратился в переплату почти вдвое

Полгода назад решил закрыть старые мелкие долги и заодно сделать ремонт на кухне. Взял потребительский кредит — 300 000 ₽. Тогда казалось: платеж около 9 тысяч, потяну спокойно.

Но вот где я просчитался.

Сначала всё выглядело нормально. Ставка по договору — 18,9%. Менеджер сказал, что «сейчас это ещё неплохо». Я не особо вчитывался, честно.

Ошибка №1 — не посмотрел итоговую переплату.

Ошибка №2 — согласился на страховку «для одобрения».

В итоге срок — 5 лет. И когда я через пару месяцев решил посчитать, сколько реально отдам, цифра меня неприятно удивила.

Общая выплата выходит около 520 000 ₽. То есть переплата больше 200 тысяч.

Через три месяца начал нервничать: вроде плачу исправно, а тело кредита уменьшается очень медленно. Открыл график — первые платежи почти полностью уходят на проценты.

Решил попробовать частичное досрочное погашение. Закинул сверху 50 000 ₽.

И вот тут важный момент: если просто платить больше без изменения срока — эффект слабее. Я специально выбрал сокращение срока, а не уменьшение платежа.

После этого:

— срок сократился почти на год — переплата снизилась примерно на 70 000 ₽

Сейчас плачу дальше, но уже с другой стратегией: раз в 1–2 месяца кидаю сверху по возможности.

Вывод простой и немного неприятный: кредит сам по себе не проблема, проблема — как его берёшь.

Если бы я изначально: — отказался от страховки — взял на меньший срок — посмотрел итоговую сумму

переплатил бы ощутимо меньше.

Сейчас думаю, что быстрее закрыть — этот кредит или вложить свободные деньги под процент. Пока склоняюсь закрывать долг.

А вы как делаете: гасите досрочно или держите баланс между кредитом и инвестициями?

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Друзья, коллеги, здравствуйте!!!

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

Долги редко становятся проблемой в один день. Чаще всё начинается вполне буднично: сначала человек оформляет кредит на крупную покупку, потом добавляется кредитная карта, затем — рассрочка, а в какой-то момент появляется ощущение, что значительная часть зарплаты уходит не на жизнь, а на обслуживание прошлых решений. Именно так формируется долговая нагрузка — не как абстрактный банковский термин, а как реальное давление на личный бюджет.

Эффективная процентная ставка на 91 день составляет 14,16%,

на 181 день — 13,88%, на 367 дней — 13,02% годовых.

Минимальная сумма вклада — 10 тыс. рублей, а максимальная — не ограничена.

Дополнительные взносы и расходные операции не допускаются.

Проценты ежемесячно

капитализируются. Оформить вклад можно в офисе банка или онлайн.

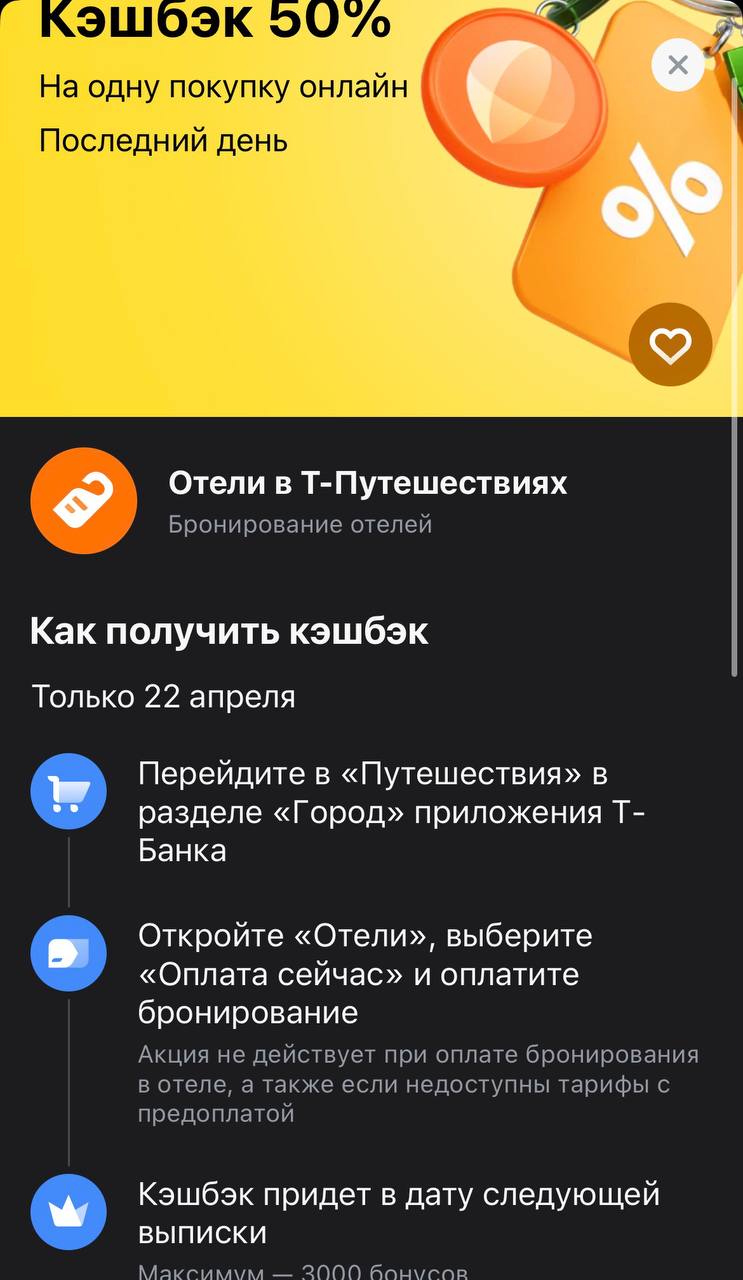

Только мы обсудили предыдущие 14% на Level.Travel, как банк решил выкатить по-настоящему «жирный» оффер. Сегодня, 22 апреля, действует возврат 50% на бронирование отелей через собственный сервис банка. Это, пожалуй, одна из самых агрессивных акций в категории туризма за последнее время — фактически банк готов оплатить половину стоимости вашего проживания, если уложиться в лимиты.

С 1 марта 2026 года микрофинансовые компании обязаны использовать биометрическую идентификацию клиентов. Нововведение стало одним из ключевых изменений регулирования за последние годы и сразу же показало: рынок готов к нему не полностью.

Банк Норвик снизил ставки по вкладу с промокодом. Наибольшая ставка на сроке 122дн - 13, 5%

Банк Дом Ру снизил ставки по вкладам: ,, Доходный ,, , ,,Доходный плюс,,

С декабря 2026 года онлайн-площадки обяжут ежемесячно отчитываться перед ФНС: предоставлять данные о выручке всех селлеров, а также проверять наличие сертификатов и легальность маркировки товаров. По оценкам экспертов, из-за этого текущая разница в цене между интернет- и обычной розницей (сейчас 15–30%) может сократиться в 2–3 раза — до 5–10%.

Тендер Банк повысил ставки по вкладу,, Реальность,, на сроках 150дн и 185дн.

В последнее время часто слышу фразу: «ставку же начали снижать, значит кредиты скоро станут нормальными». Логика понятная, но на практике всё выглядит немного иначе. Я сам недавно смотрел условия по потребкредиту и, честно говоря, ожидал другого.

Как сообщает «Газета.ru», с 31 декабря 2026 года у россиян появится новый инструмент защиты от кредитного мошенничества. Пользователи портала «Госуслуги» станут получать уведомления о каждой попытке оформить на них заём, а затем смогут в течение 15 минут отменить сделку. Как объясняют эксперты, скорость реакции здесь критически важна, поскольку стандартное время выдачи онлайн-кредита тоже составляет около четверти часа.

Последние пару месяцев стал чаще заглядывать в условия по вкладам. Причём не из праздного интереса — реально пересматривал, куда перекладывать деньги. И заметил одну вещь: ставки вроде остаются высокими, но поведение уже хочется менять. Сейчас на рынке ситуация довольно необычная. С одной стороны, ключевая ставка остаётся высокой — после мартовского заседания её снизили до 15%, и обсуждается дальнейшее движение вниз . Банки это частично уже отыграли: вклады по-прежнему дают в районе 13–16% годов...

Севергазбанк снижает ставки по НС с 27.04