Отдельная карта для подписок спасла мой обычный бюджет

С подписками и мелкими автосписаниями проблема не в том, что они огромные. Проблема в том, что они тихие. По одной сумме там смешно переживать: 149 рублей, 299, где-то 90, где-то 399. Но когда они сидят на основной карте, деньги начинают утекать как будто без события. Ничего не купила, никуда толком не сходила, а баланс за месяц уже просел сильнее, чем ожидала.

У меня это особенно неприятно проявилось зимой. Зарплата пришла, коммуналку закрыла, продукты купила, всё вроде под контролем. А потом в течение двух недель пошли списания: музыка, облако, детское приложение племяннице, какой-то старый сервис для хранения фото, который я вообще держала «на всякий случай», и ещё пара мелочей. Суммы по отдельности не били, но из-за них я дважды залезала в деньги, которые откладывала на крупные бытовые расходы. Формально никакой катастрофы. По ощущениям — раздражение, потому что расходы вроде бы не новые, а управлять ими неудобно.

Я сначала пыталась решать это таблицей и напоминаниями в телефоне. Не сработало. Таблица жила отдельно, карта отдельно, а жизнь вообще отдельно от них обеих. Потом сделала вещь, которая показалась слишком простой, чтобы быть полезной: завела отдельную дебетовую карту только под подписки и онлайн-сервисы. Без красивой системы, без финансовой философии. Просто отдельный пластик и отдельный лимит.

Смысл оказался не в самой карте, а в том, что я перенесла туда все регулярные списания и стала раз в месяц закидывать фиксированную сумму. Условно, столько, сколько мне не жалко на весь этот цифровой комфорт. Если денег на той карте хватает — значит, подписка мне сейчас помещается в бюджет. Если не хватает — это уже не «ой, само списалось», а повод выбрать, что мне реально нужно.

В первый же месяц вылезли интересные вещи. Во-первых, один сервис сам собой отпал, потому что я даже не стала переводить его на новую карту. Во-вторых, сразу стало видно, сколько у меня уходит именно на невидимые расходы, не смешанные с продуктами, транспортом и обычными покупками. В-третьих, ушло ощущение, что основная карта всё время кем-то подъедается по мелочи. Баланс на ней стал предсказуемее, а это, как ни странно, очень успокаивает.

Ещё заметила бытовой эффект: когда подписки живут отдельно, их проще пересматривать без эмоций. Не в момент, когда «денег опять мало», а спокойно. Оставила то, чем пользуюсь хотя бы несколько раз в неделю. Всё остальное либо отключила, либо перевела на более дешёвые варианты. В сумме экономия получилась не космическая, но стабильная. И важнее даже не она, а то, что я перестала путать обязательные траты с фоновым цифровым шумом.

Сейчас основная карта у меня для жизни, а подписочная — для всех этих тихих ежемесячных «по чуть-чуть». Схема, конечно, не универсальная и не делает человека автоматически дисциплинированным. Но лично мне она помогла ровно там, где не помогали ни заметки, ни обещания самой себе «с понедельника всё разобрать». Иногда порядок в деньгах появляется не от сложных правил, а от одного нормального разделения: это на жизнь, а это на привычки, без которых, как выясняется, часть месяца вполне можно прожить.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Переводы с каждым годом будут ужесточат, так что вряд ли эти вопросы закончатся.

С осени будут ограничения с зачислением от 1 млн. в одном банке(банкомате). Вот интересно зачем это, ведь, человек пойдёт к другому банкомату и положит очередной миллион. Но ограничения они сделают. Филькина грамота?

С 1 апреля 2026 года вступили в силу изменения в правилах расчёта показателя долговой нагрузки (ПДН), введённые Банком России. Они направлены на повышение достоверности оценки платёжеспособности заёмщиков, ограничение учёта неофициальных доходов и снижение уровня просроченной задолженности. Основные изменения закреплены в Указании Банка России от 19 января 2026 года №7286-У.

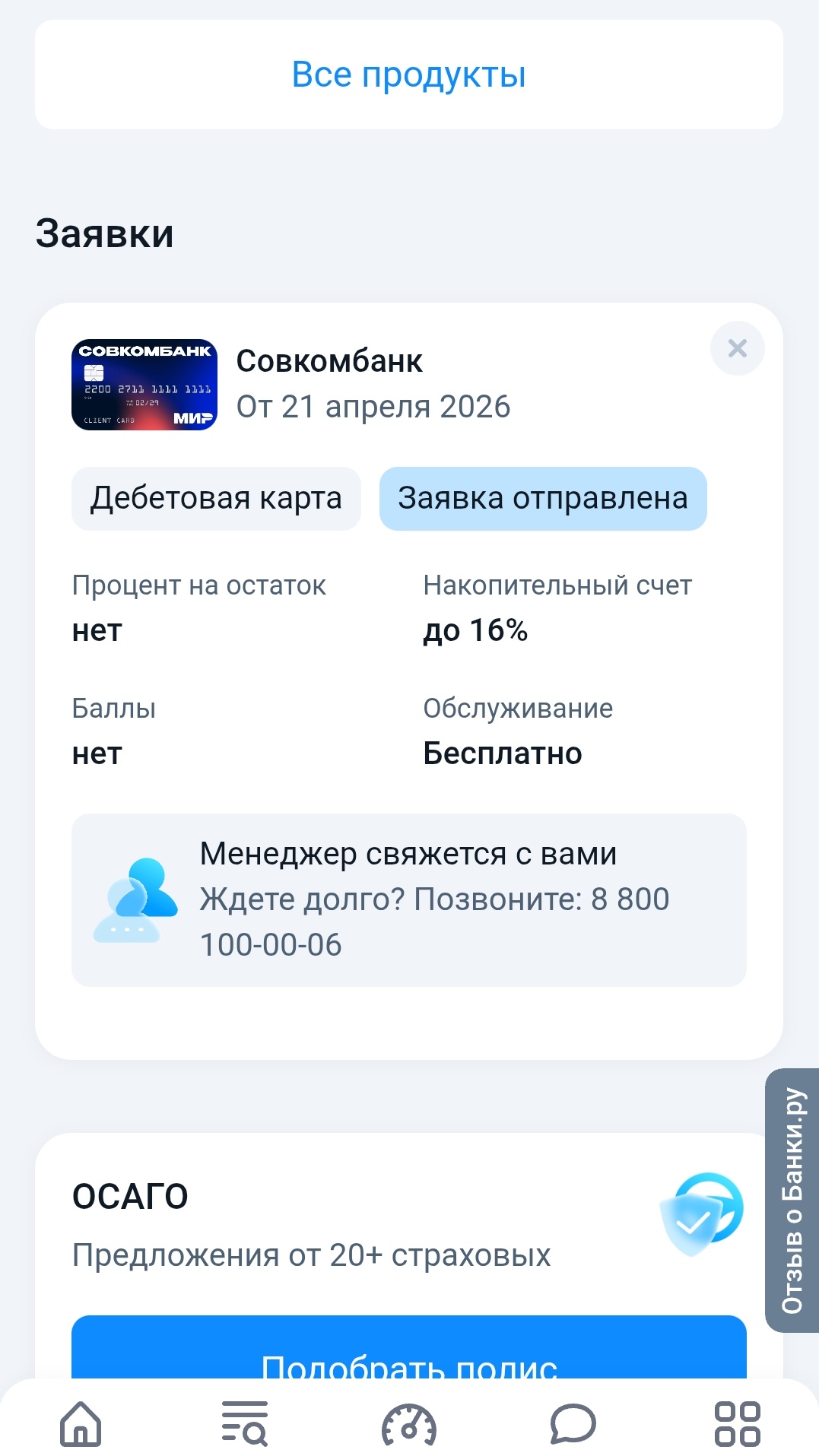

Начитавшись в Диалоге постов и комментариев от авторов, которые уже пользуются картами Совкомбанка, решила тоже оформить дебетовую карту этого банка.

Банк ВТБ корректирует отображения %текущей приветственной ставки по НС на минимальный остаток и и на ежедневный остаток открытым до19.04 с фиксацией приветственной ставки на первые 3 периода в статусе ,, новый клиент ,, на .16% /15% соответственно условиям тарифа и сумм к выплате за период 30.04. Ps. У многих клиентов, информация в ЛК Приложения отображалась, некорректно, по эти продуктам открытым с 31.01 -19.04. Отслеживайте изменения.

Севергазбанк снизил ставки по вкладам и с 27.04 снижает базовую ставку по НС.

Байкалкредобанк снизил ставки по вкладам, в том числе с возможностью пополнения , которые интересны вкладчикам по фиксации ставки при открытии вклада.

Банк ВТБ с 25.04 вводит в линейку своих депозитных продуктов НС ,, Семейный,, Ставка небольшая- 9%. Возможно , что есть ➕ в виде плюшек . Советую присмотрется к этому новому продукту банка.