Как понять, что долгов уже слишком много. Чек-лист для заёмщика

Мы часто начинаем оценивать долговую нагрузку только тогда, когда платежи уже мешают жить: не хватает денег до зарплаты, приходится переносить обязательные расходы, появляются просрочки. Но у долговой нагрузки есть не только эмоциональные признаки. Ее можно посчитать и проверить по документам.

Банк России недавно отметил, что граждане стали чаще интересоваться своей кредитной историей: количество полученных ими кредитных отчетов в 2025 году выросло на 4%. Это хороший сигнал. Кредитная история — не формальность для банка, а личная финансовая карта заемщика: в ней видно, какие кредиты и займы открыты, как исполнялись платежи, были ли просрочки, какова задолженность и какие среднемесячные платежи уже закреплены за человеком.

Для заемщика это важнее, чем кажется. По расчетам Банка России, каждый рубль затрат кредитора на кредитный отчет во втором полугодии 2025 года потенциально снижал просроченную задолженность более чем на 337 рублей. Простыми словами: чем раньше долг становится видимым в цифрах, тем выше шанс не довести ситуацию до просрочки, суда и дополнительных расходов.

Ниже — четыре признака, что долговая нагрузка уже стала опасной.

1. На кредиты и займы уходит слишком большая часть дохода

Главный ориентир — показатель долговой нагрузки, или ПДН. В бытовом расчете это отношение всех ежемесячных платежей по кредитам и займам к регулярному ежемесячному доходу.

Если на долги уходит до 30% дохода, нагрузка обычно остается управляемой. Интервал от 30% до 50% — зона внимания: любое снижение дохода, болезнь, переезд или крупная незапланированная покупка могут быстро нарушить график. Если платежи превышают 50% дохода, это уже красная зона: каждый второй рубль уходит кредиторам, а новый заем, скорее всего, не решит проблему, а увеличит ее.

Важно: кредитный отчет помогает увидеть обязательства и среднемесячные платежи, но сам ПДН чаще всего нужно посчитать самостоятельно — добавить к данным из кредитной истории свой реальный регулярный доход после налогов и обязательных удержаний. Разовые премии, подарки и случайные подработки лучше не учитывать: они создают иллюзию платежеспособности.

2. Новый заем нужен не на цель, а чтобы закрыть старый платеж

Сам по себе кредит на рефинансирование не всегда плох. Он может быть разумным, если снижает ставку, объединяет несколько платежей в один, уменьшает полную стоимость долга и дает понятный график погашения.

Опасный признак другой: вы берете новый заем не потому, что он улучшает условия, а потому что иначе сегодня не сможете внести очередной платеж. Формула «закрою этим займом тот, а потом разберусь» почти всегда означает, что долг уже начал управлять бюджетом вместо вас.

На рынке это тоже хорошо видно. Банк России отмечает, что спрос МФО на кредитные оценки, или скоринги, за 2025 год вырос в 1,6 раза. Кредиторы все активнее используют данные БКИ, чтобы оценить платежеспособность заемщика до выдачи денег. Поэтому отказ в новом займе или предложение заметно более дорогих условий — не повод искать еще одного кредитора, а сигнал остановиться и проверить свою кредитную историю и долговую нагрузку.

3. Вы платите регулярно, но сумма долга почти не уменьшается

Еще один тревожный симптом — платежи есть, а прогресса нет. Это часто происходит, когда значительная часть платежа уходит на проценты, комиссии, штрафы, неустойки или продление срока, а основной долг почти не снижается.

Проверить это просто: откройте график платежей или выписку и посмотрите, как меняется тело долга. Если через несколько месяцев дисциплинированных платежей задолженность почти такая же, значит, вы не выходите из долга, а обслуживаете его стоимость.

В такой ситуации лучше не ждать просрочки. Нужно заранее обратиться к кредитору и обсудить реструктуризацию: новый график, перенос даты платежа, снижение ежемесячной нагрузки, фиксацию задолженности или иной вариант урегулирования. Для кредитора понятный план возврата обычно лучше, чем молчание заемщика и последующее взыскание.

4. Вы перестали открывать сообщения от кредиторов и избегаете контакта

Если вы не отвечаете на звонки, удаляете приложения, перестаете читать уведомления или думаете о смене номера, это уже не финансовая стратегия, а симптом перегрузки. Долг от этого не исчезает: наоборот, растут штрафы, портится кредитная история, а вариантов договориться становится меньше.

Разговор с кредитором не гарантирует идеального решения, но почти всегда оставляет больше возможностей, чем тишина. Чем раньше заемщик выходит на контакт, тем выше шанс договориться о графике, отсрочке, реструктуризации или хотя бы остановить ухудшение ситуации.

Что сделать, если вы узнали себя в этих признаках

Первое — получить кредитную историю. Сначала через Госуслуги или сервис Банка России нужно узнать, в каких БКИ она хранится. Затем в каждом из этих бюро можно запросить кредитный отчет: бесплатно это можно сделать два раза в течение календарного года, но не более одного раза на бумаге.

Второе — собрать полную картину долгов. Выпишите все кредиты, займы, кредитные карты, рассрочки, суммы задолженности, ежемесячные платежи, ставки, даты платежей и наличие просрочек. Отдельно отметьте обязательства, которые вы не узнаете или считаете ошибочными: такие записи нужно оспаривать в БКИ и у кредитора.

Третье — посчитать свой ПДН. Сложите все ежемесячные платежи и разделите их на регулярный ежемесячный доход. Если показатель приближается к 50% или превышает его, новые кредиты лучше поставить на паузу, даже если формально вам готовы их выдать.

Четвертое — остановить наращивание долга. Если есть риск снова взять заем «до зарплаты» или оформить кредит импульсивно, можно рассмотреть самозапрет на заключение договоров потребительского кредита или займа. Это не решает уже существующие долги, но помогает не ухудшить ситуацию новыми обязательствами.

Пятое — начать переговоры с кредиторами. Не нужно ждать, пока просрочка станет длительной. Обращайтесь заранее, объясняйте ситуацию и просите конкретный вариант урегулирования: реструктуризацию, перенос даты платежа, изменение графика, снижение платежа на период восстановления дохода.

Долг становится опасным не в момент первой просрочки, а тогда, когда человек перестает видеть общую картину. Кредитная история дает данные, ПДН показывает масштаб нагрузки, а диалог с кредитором сохраняет пространство для решения. Чем раньше вы переводите тревогу в цифры и план действий, тем больше шансов выйти из ситуации без суда, лишних расходов и новых долгов.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

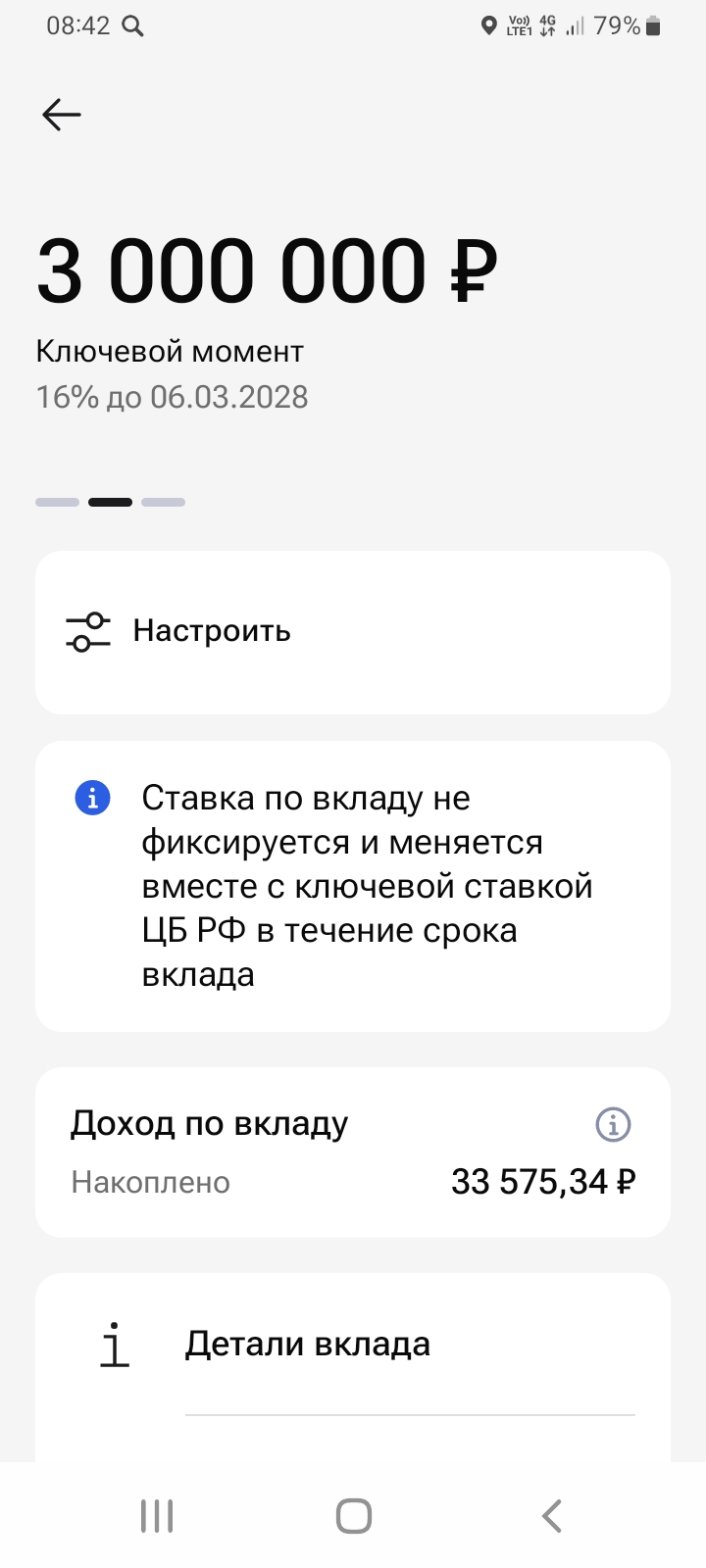

Очередной раз, делюсь своим реальным опытом с пользователями площадки Диалог банки ру. по открытию банковского продукта , в этом своём посте, конкретно, вклада ,, Ключевой момент,, в банке ГПБ. 6марта 2026г в своём ЛК маркетплейса https://www.banki.ru/products/deposits/ который я выбрал из предложенных вариантов в разделе вкладов , введя свои исходные данные по сроку 2года и своей суммы , по планированию к открытию в размере 3млн рублей. Срок я выбрал 731день. Условия вклада...

Привет всем!

С подписками и мелкими автосписаниями проблема не в том, что они огромные. Проблема в том, что они тихие. По одной сумме там смешно переживать: 149 рублей, 299, где-то 90, где-то 399. Но когда они сидят на основной карте, деньги начинают утекать как будто без события. Ничего не купила, никуда толком не сходила, а баланс за месяц уже просел сильнее, чем ожидала.

С 1 апреля 2026 года вступили в силу изменения в правилах расчёта показателя долговой нагрузки (ПДН), введённые Банком России. Они направлены на повышение достоверности оценки платёжеспособности заёмщиков, ограничение учёта неофициальных доходов и снижение уровня просроченной задолженности. Основные изменения закреплены в Указании Банка России от 19 января 2026 года №7286-У.

Начитавшись в Диалоге постов и комментариев от авторов, которые уже пользуются картами Совкомбанка, решила тоже оформить дебетовую карту этого банка.

Банк ВТБ корректирует отображения %текущей приветственной ставки по НС на минимальный остаток и и на ежедневный остаток открытым до19.04 с фиксацией приветственной ставки на первые 3 периода в статусе ,, новый клиент ,, на .16% /15% соответственно условиям тарифа и сумм к выплате за период 30.04. Ps. У многих клиентов, информация в ЛК Приложения отображалась, некорректно, по эти продуктам открытым с 31.01 -19.04. Отслеживайте изменения.

Севергазбанк снизил ставки по вкладам и с 27.04 снижает базовую ставку по НС.

Байкалкредобанк снизил ставки по вкладам, в том числе с возможностью пополнения , которые интересны вкладчикам по фиксации ставки при открытии вклада.

Банк ВТБ с 25.04 вводит в линейку своих депозитных продуктов НС ,, Семейный,, Ставка небольшая- 9%. Возможно , что есть ➕ в виде плюшек . Советую присмотрется к этому новому продукту банка.