Три самых недооценённых налоговых вычета: как вернуть до 100 000 ₽ в год

Каждый официально работающий человек платит НДФЛ — 13% (или 15% при высоком доходе). Но мало кто воспринимает эту сумму как деньги, которые можно частично вернуть. Да, речь о налоговых вычетах. Большинство знает только про вычет за лечение или покупку квартиры — и то в общих чертах. В результате ежегодно миллионы рублей, по закону принадлежащих гражданам, остаются в бюджете. В этом посте разберу три неочевидных, но доступных вычета, которые можно комбинировать, и на реальных примерах покажу, как получать от государства до 100 000 ₽ обратно на счёт.

Основная часть

- Вычет за страховые взносы (не только ИИС).

Помимо индивидуального инвестиционного счёта (ИИС-3) существует вычет по договорам добровольного страхования жизни (ДСЖ) — того, что раньше называлось «накопительное страхование жизни». Условие: срок договора — от 5 лет, а выгодоприобретателем не должна быть компания. Максимальная сумма, с которой можно вернуть 13% — 150 000 ₽ в год. Итого: 19 500 ₽ каждый год. Важно: если у вас есть ДСЖ, заключённый до 2020 года, вы можете включать в вычет и взносы за супруга/супругу.

Пример: Александр платил по полису ДСЖ 80 000 ₽/год и дополнительно внёс на ИИС 200 000 ₽. По обоим типам вычетов он может вернуть: (80 000 + 150 000) * 13% = 29 900 ₽. Это не «скидка», а реальные деньги.

- Вычет за фитнес (для себя и детей).

С 2022 года можно вернуть 13% от расходов на физкультурно-оздоровительные услуги. Максимум для вычета — 120 000 ₽ в год, то есть на руки — до 15 600 ₽. Но какие именно фитнес-услуги подходят? Не любые. Нужен клуб, включённый в специальный перечень Минспорта (они сами подают заявление на включение). Проверить просто: попросите в ресепшене справку об оплате с кодом услуги. Плюс — можно получать вычет за занятия детей до 18 лет (или 24, если учатся очно).

Кейс: семья из трёх человек — папа, мама, сын-студент — покупают годовой абонемент в клуб из перечня на 40 000 ₽ на каждого. Расходы — 120 000 ₽. Вычет — 15 600 ₽. Фактически третий абонемент получается бесплатно. Условие: у всех должен быть официальный доход.

- Вычет по предыдущим годам при продаже имущества.

Самый запутанный, но и самый крупный. При продаже квартиры (если она была в собственности меньше минимального срока — обычно 3 или 5 лет) вы обязаны уплатить налог с разницы между продажей и покупкой. Но если вы не заявляли в прошлом вычет на покупку другого жилья (например, покупали дом дешевле 2 млн ₽), то имеете право «дополучить» остаток.

Реальная история: Ирина продала квартиру за 3,5 млн, купленную за 2,8 млн. Налог составил (700 000)*13% = 91 000 ₽. Но у неё оставался неиспользованный вычет при покупке другой квартиры ранее — 300 000 ₽ (из 2 млн). Она подала уточнённую декларацию, уменьшила налогооблагаемый доход на эти 300 000 ₽ и ничего не заплатила. Более того — через суд вернула излишне уплаченные налоги за два прошлых года (ещё 46 000 ₽). Итоговая экономия — 137 000 ₽.

Практическая схема: как получить все три вычета за один год

Допустим, ваш доход — 1,5 млн ₽ в год (НДФЛ = 195 000 ₽). Вы заявили:

· 150 000 ₽ (страхование) → 19 500 ₽ к возврату

· 120 000 ₽ (фитнес) → 15 600 ₽

· 50 000 ₽ (недополученный остаток имущественного вычета) → 6 500 ₽

Итого: 41 600 ₽. Всё это можно получить одновременно. Налоговая не откажет — суммы не пересекаются по статьям (кроме социального лимита 120 000 ₽, который у страховки другой).

Как действовать:

- Дождитесь окончания года.

- Запросите справки об оплате у страховой компании и фитнес-клуба.

- Заполните декларацию 3-НДФЛ (лучше через «Личный кабинет налогоплательщика» — там автоматически подтягиваются данные из вашего ИФНС).

- Приложите сканы договоров, чеков, справок.

- Отправьте через личный кабинет — камеральная проверка займёт ≈3 месяца, после чего деньги придут на ваш счёт.

Для самостоятельной проверки рекомендую:

- НК РФ, ст. 219 (социальные вычеты — страхование, физкультура).

- Приказ Минспорта № 1100 от 23.12.2021 — перечень физкультурно-оздоровительных услуг.

- Письмо ФНС России от 15.04.2024 № БС-4-11/4567 — о совмещении вычетов на страхование и фитнес (ищите текст в системах «Консультант» или официальном телеграм-канале ФНС).

- Книга «Налоговые вычеты для всех» (А. Митин, изд. «Альпина», 2023) — глава 4 про имущественные вычеты при продаже.

Заключение

Возврат НДФЛ — это не бюрократическая игра для бухгалтеров, а легальный способ увеличить свой семейный бюджет на десятки тысяч рублей в год. Ошибка многих в том, что они пытаются выбрать «один главный» вычет. Правильная стратегия — комбинировать 2–3 разных типа одновременно. Начните с малого: проверьте, есть ли в вашем городе фитнес-клуб из списка Минспорта, и запросите в своей страховой компании справку за прошлый год. Часто оказывается, что вы уже заплатили за то, за что государство готово вернуть деньги.

P.S. По данным ФНС за 2024 год, в среднем российский получатель вычетов возвращает около 11 300 ₽, но те, кто заявляет более одного вида вычета, получают в 3–4 раза больше. Не оставляйте свои налоги в чужих карманах.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Если вы задаетесь этим вопросом — уже хорошо. Но одного желания мало. Умение распоряжаться деньгами — навык, который можно освоить. Составили план, который научит откладывать.

Я не раз принимала участие в реферальной программе разных банков: отправляла друзьям реферальную ссылку для оформления продуктов банка - дебетовой или кредитной карты, инвестиционного счета. В выигрыше оставались и я, и приглашенные друзья - получали определенное вознаграждение.

Не имей 100 рублей, а имей 100 друзей! И тогда сможешь в течение многих лет получать банкимани за регистрацию этих друзей на "Банки.ру".

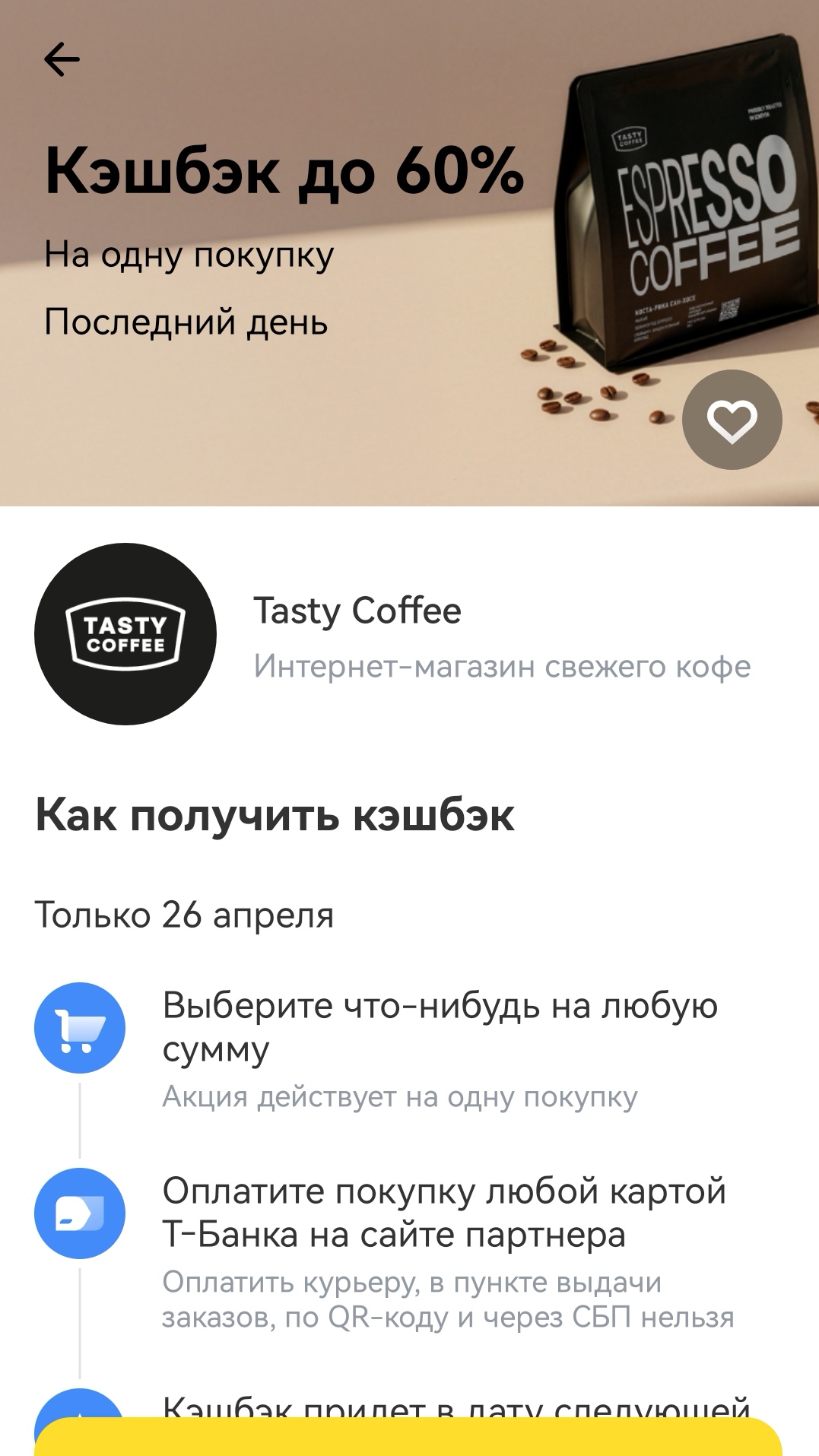

Сегодня в Т-Банке появилось предложение с кэшбеком 60% на покупку кофе в интернет магазине Tasty Coffee.

Кажется я нашла амбассадора Т-банка 😉☺️

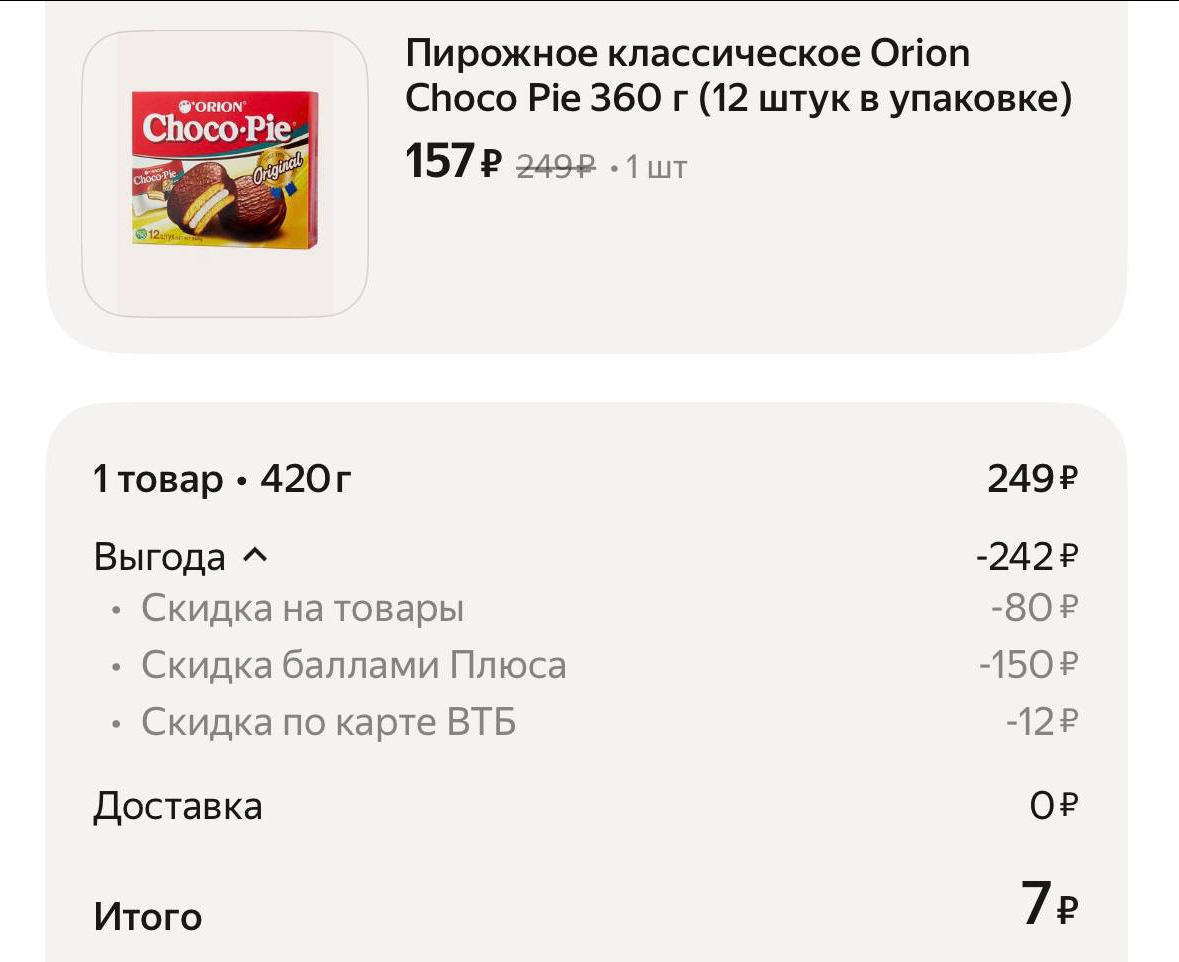

1. Покупка кваса и майонеза в «Магните» — полная компенсация стоимости баллами

1. Покупки в «Магните» с купонами

С 1 мая в России вступают в силу новые правила зачисления пенсий и социальных выплат. Их цель — повысить безопасность финансовых операций и привести процесс зачисления выплат к единому стандарту.

Подходит к концу учебный год и я выпала из «Диалога» . Хочется быть на связи, делится мыслями, обсуждать интересные темы,но не всегда получается совмещать Приятное с Полезным 🫣. Для меня пауза, тоже часть пути🤩. Так вот, буду потихоньку внедрятся😉.

Автор, ,, золотое время ушло,, уже несколько лет назат из этого банка. В РСХБ были одни из самых высоких ставок по вкладам и выгодные предложения для пенсионеров , в частности. Кто успел - тот не опоздал. Сейчас , предложения малопривлекательные , ставки% НИЗКИЕ. Стереотипы , что пенсионеры откроют , что дают и советуют им сотрудники уже в далёком прошлом.

Добрый весенний вечер, многоуважаемые коллеги!!! Светлых вам мыслей и эмоций, прекрасного настроения и чудесной погоды!

Топ -100 вроде по условиям. Или 20?

В последнее время всё чаще обсуждают, что нейросети могут генерировать реалистичные фото паспортов, изменять текст на документах или создавать дипфейки лица. Технологически это возможно, но важно понимать реальные риски.

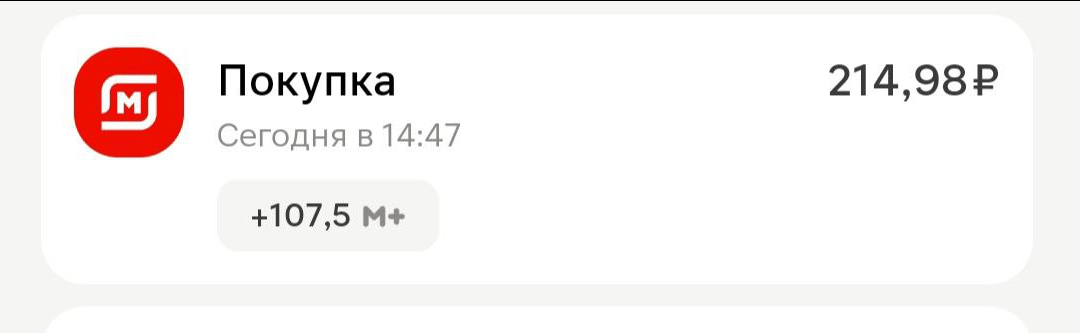

За один день удалось много сэкономить и кое‑что получить почти бесплатно: