Как я через Банки.ру сравнивал ипотечные программы

Решение взять ипотеку далось мне непросто. Страшно было не столько из-за суммы, сколько из-за срока — 20 лет в долгу у банка. Но своя квартира перевесила. Я знал, что банки любят рекламировать одни ставки, а по факту предлагать другие — после добавления страховок, комиссий и прочих обязательных плюшек. Поэтому я решил подойти к вопросу системно и сначала изучить рынок через финансовый маркетплейс Банки.ру. Рассказываю, как я сравнивал программы, на какие параметры смотрел и почему в итоге взял ипотеку не в том банке, где у меня зарплатный проект.

С чего я начал и какие были вводные

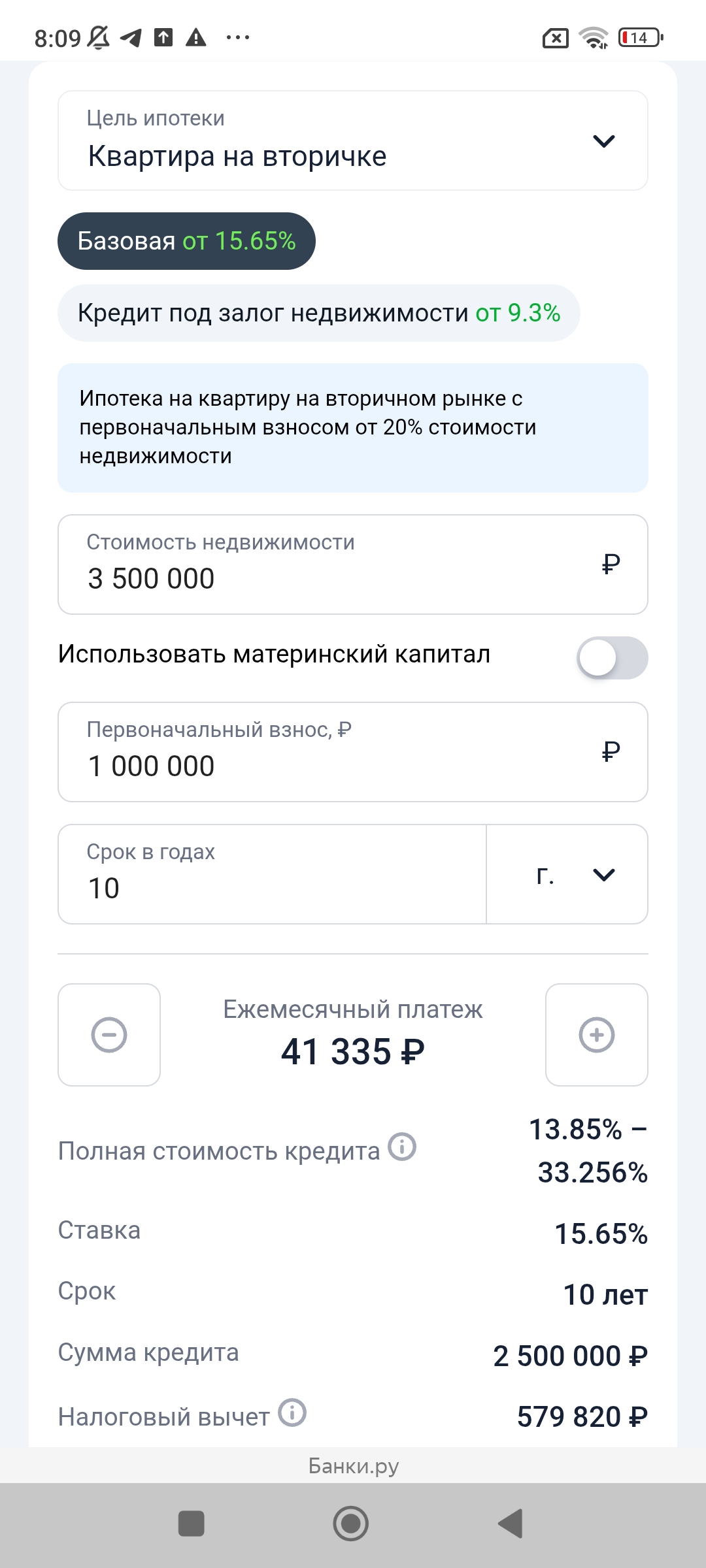

Мне нужна была сумма на покупку квартиры в новостройке. Первоначальный взнос у меня был — около 20% от стоимости жилья. Срок я хотел максимально долгий, чтобы ежемесячный платеж был комфортным — не больше трети моего дохода. Готов был платить досрочно, поэтому важна была возможность досрочного погашения без штрафов.

Сначала я пошел в свой зарплатный банк — подумал, что как лояльному клиенту мне дадут лучшую ставку. Менеджер назвал красивую цифру, но после уточнения деталей оказалось, что это при условии подключения кучи допуслуг: страховка жизни, титула, здоровья — и всё в их страховой, которая дороже рынка. Эффективная ставка вырастала на пару процентов. Я вежливо поблагодарил и пошел сравнивать дальше — уже на Банки.ру.

Как я сравнивал ипотечные программы на маркетплейсе

Я зашел в раздел ипотеки и начал изучать. Первым делом отфильтровал программы по параметрам: новостройка, срок максимальный, сумма моего первоначального взноса.

Первое, что я заметил, — ставки у разных банков отличаются заметно. Но почти везде были приписки: "от X%", а внизу мелким шрифтом — условия. В одном банке красивая ставка оказалась только для зарплатных клиентов (я им не был). В другом — только при электронной регистрации сделки у их партнера (платной). В третьем — ставка была низкой, но обязательной была страховка жизни и здоровья в их компании, которая стоила дорого.

Второе — я обратил внимание на ежегодные расходы. Даже если ставка низкая, нужно прибавить стоимость страховки (обычно 0,3–1% от остатка долга в год), стоимость оценки недвижимости, нотариальные расходы, комиссию за обслуживание счета. Некоторые банки включали всё в ежемесячный платеж, другие — нет.

Третье — я смотрел на возможность досрочного погашения. У всех банков она была, но в некоторых минимальная сумма досрочки была высокой (например, от 50 000 рублей). Для меня важно было иметь возможность гасить хоть по 10 000 рублей, когда есть свободные деньги.

Четвертое — я сравнивал не только ставку, но и сроки одобрения и требования к документам. В одном банке нужна была справка 2-НДФЛ и выписка из ПФР, в другом — только выписка по зарплатной карте за полгода. Я выбрал тот, где бюрократии меньше.

Пятое — я обратил внимание на акции от застройщиков. На Банки.ру были программы с субсидированной ставкой — банк и застройщик вместе снижали процент в первый год или на весь срок. Это оказалось очень выгодно, но нужно было проверять, входит ли моя квартира в акцию.

На чем я остановился и почему

После двух недель сравнения и общения с тремя банками я выбрал не самый очевидный вариант. Не тот, где была самая низкая ставка на сайте, и не свой зарплатный банк.

Я выбрал банк, где:

· Базовая ставка была чуть выше среднего, но при этом не было требований по страховке в их компании — я мог оформить полис в любой страховой (нашел дешевле).· Не было комиссии за обслуживание счета и за выдачу кредита.· Минимальная сумма досрочного погашения была маленькой — можно гасить хоть по 5000 рублей.· Одобрение пришло за сутки и требовали минимум документов.· Застройщик участвовал в акции — субсидированная ставка на первые три года.

В итоге реальная ставка с учетом всех расходов оказалась даже ниже, чем "рекламная" ставка в банке, который изначально казался самым дешевым.

Как ипотека проявляет себя уже несколько месяцев

Плачу уже несколько месяцев. Платеж укладывается в бюджет, ничего неожиданного не всплыло. Страховку оформил в другой компании — обошлась дешевле почти в два раза, чем предлагал банк. Досрочно пока не гасил, но возможность есть — и это греет.

Главное — я не переплачиваю за то, что можно было не покупать. Никаких навязанных услуг, никаких "комиссий за выдачу", никаких обязательных зарплатных проектов.

Мои выводы и советы тем, кто выбирает ипотеку через Банки.ру

1. Не верьте ставке "от" без расчета полной стоимости кредита. Красивая цифра в рекламе часто оказывается недостижимой или требует кучи допусловий. Считайте всё: страховки, комиссии, оценку, нотариуса.2. Не берите страховку в том же банке, если не обязаны. Иногда банки навязывают свою страховку для "одобрения", но по закону вы можете выбрать любую. Сравните цены — разница может быть в разы.3. Проверьте условия досрочного погашения. Минимальная сумма, срок уведомления, есть ли штрафы. Идеально: маленькая минимальная сумма, уведомление онлайн за день, никаких штрафов.4. Обратите внимание на акции с застройщиками. Иногда ставка может быть значительно ниже за счет субсидии от застройщика. Но внимательно читайте условия — иногда эту субсидию просто включают в стоимость квартиры.5. Не ограничивайтесь своим зарплатным банком. Лояльность редко окупается лучшей ставкой. У меня зарплатный банк дал худшие условия, чем два других, куда я не получал зарплату.6. Сравнивайте не только ставку, но и сроки одобрения, и требования к документам. Иногда стоит переплатить 0,2% годовых, чтобы получить одобрение за день, а не за три недели. Посмотреть все предложения и отфильтровать по параметрам можно в каталоге ипотечных программ на Банки.ру.

Главный урок

Ипотека — это не та покупка, где нужно полагаться на первое впечатление или лояльность к своему банку. Я потратил несколько недель на сравнение, но в итоге сэкономил тысяч 300–400 за весь срок кредита. Даже если учитывать мое время как ресурс, получилось очень выгодно. Банки.ру помог мне быстро отсеять банки с откровенно грабительскими условиями и сосредоточиться на тех, где реальные ставки совпадают с обещанными. Не ленитесь сравнивать — на ипотеке лень обходится дороже всего.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Расскажите на личном опыте, кто и как восстанавливал отношения с банками после процедуры банкротства. На что обращают внимание при обращении после процедуры и куда лучше обратиться за 100% м одобрением. Куда лучше сначала обратиться? В мфо или в банк? И как в целом процедура повлияла на вас?

Раз в неделю крутите барабан и получайте кэшбэк до 100% за покупки в Чижик. Чтобы получить кэшбэк на этой неделе, крутите аукционый барабан с 27 апреля ( этот кэшбэк будет действовать до 3 мая). Оплачивайте покупки от 1500₽ в приложении или на кассе в сети магазинов Чижик картой Альфа-Банка и ждите кэшбэк. Новый барабан откроется на следующей неделе. Лимит вашего кэшбэка зависит от выпавшего в барабане...

Для тех, кто следит за нормой белка или просто ищет быстрый и полезный перекус на бегу, в приложении Т-Банка появилось бодрое предложение. Дают кэшбэк 30% на коктейли NEO HIGH PROTEIN. В одной порции на 260 г содержится до 30 г белка и при этом никакого сахара. Это отличный вариант подпитать мышцы после тренировки или просто утолить голод, когда на полноценный обед нет времени.

Кажется, Т-Банк решил окончательно переманить всех кофеманов-автомобилистов на свою сторону. Если вы тоже не можете просто заправиться и не взять стаканчик капучино в дорогу, то эта акция — отличный повод сэкономить. Сейчас в приложении дают 15% кэшбэка на кофе, если покупать его через встроенный сервис. Мелочь, а приятно, особенно когда за месяц таких «кофейных остановок» набегает приличная сумма.

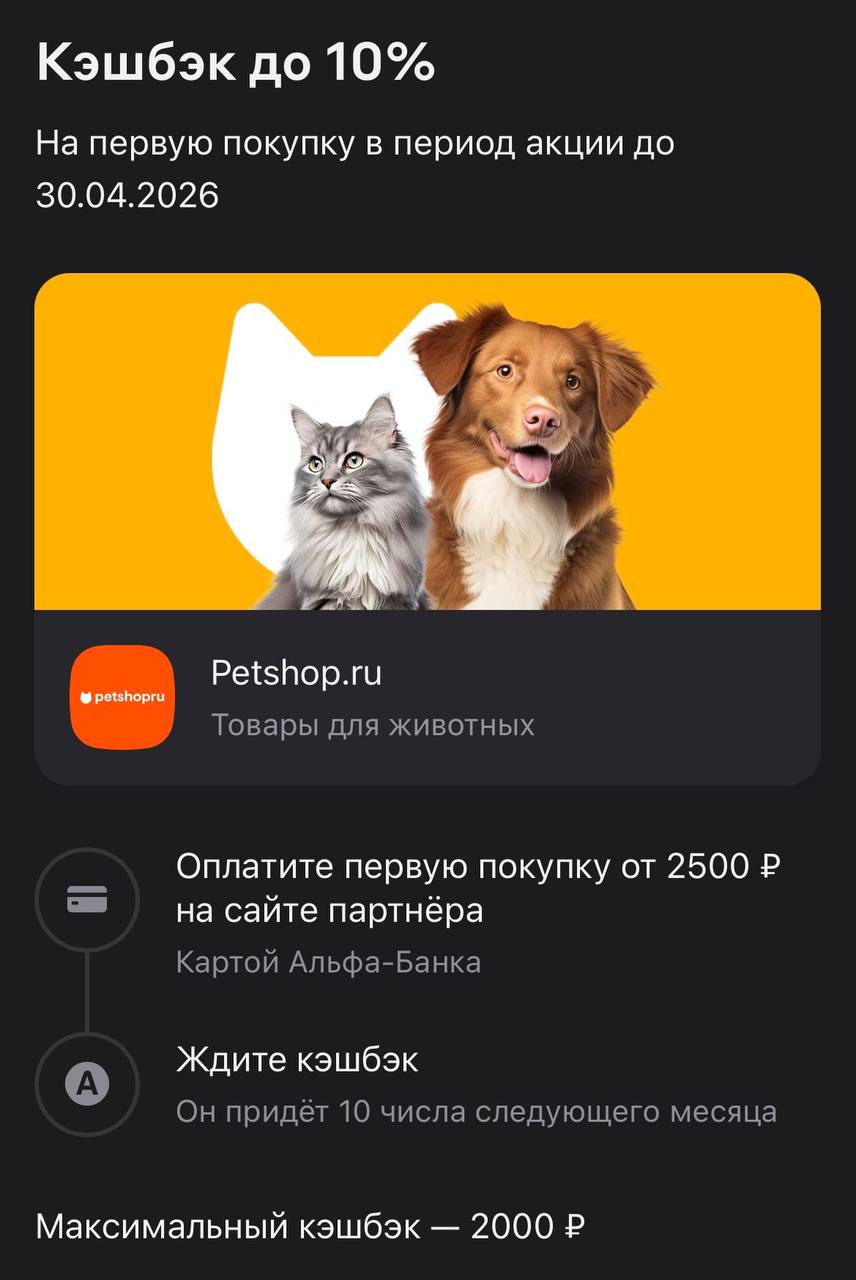

Если у вас дома живут коты или собаки, то вы прекрасно знаете: эти ребята съедают бюджет быстрее, чем вы успеваете его планировать. Качественный корм, наполнитель и всякие игрушки стоят сейчас столько, что любая возможность вернуть часть денег на карту — это просто спасение. Альфа-Банк как раз выкатил предложение для любителей животных: кэшбэк до 10% на покупки в Petshop.ru.

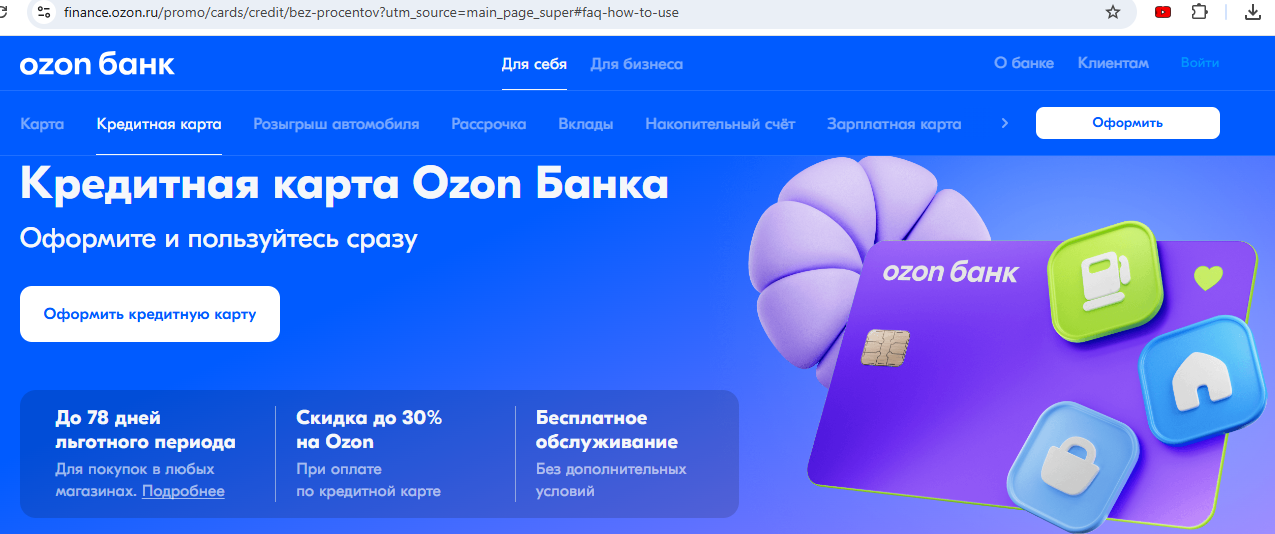

Летом 2025 года я оформила и получила кредитные карты Т-Банка и Альфа Банка. Этого мне показалось мало - я заказала еще кредитную карту Ozon Банка. Сразу после оформления стала доступна виртуальная карта, а пластиковую карту через 3 дня доставили в ПВЗ Ozon. И вот - я счастливая 🤩 обладательница кредитной карты Ozon Банка.

Классный пост! Чётко, понятно и доступно!😊

И красивый визуал! 🤩

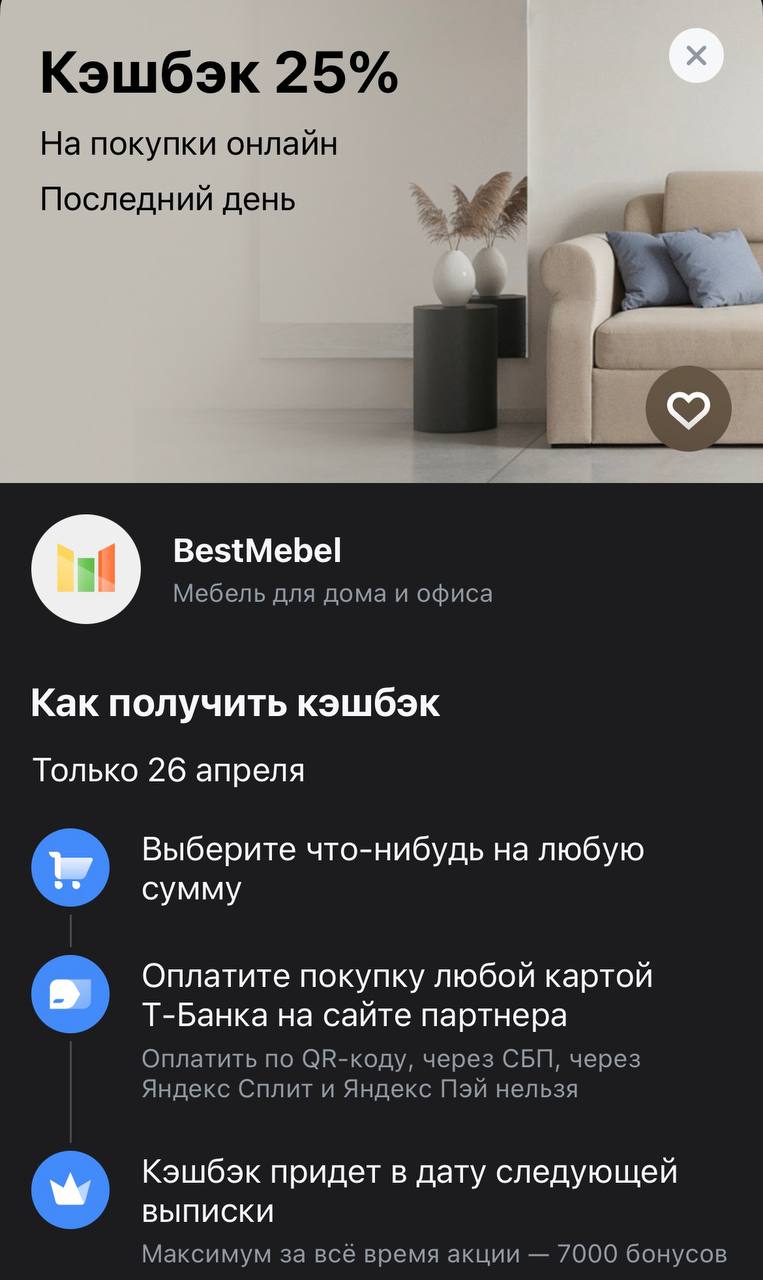

Если вы давно планировали обновить рабочее место, купить новый комод или тот самый стеллаж, до которого не доходили руки, сегодня — идеальный момент. Мебель — покупка серьезная и обычно недешевая, поэтому кэшбэк в четверть стоимости превращает даже дорогой шкаф в очень приятное приобретение. В приложении Т-Банка сегодня «вспыхнуло» предложение: 25% возврата на покупки в BestMebel.

Добрый вечер! Хочу рассказать об очевидном и простом методе накоплении денежных средств с помощью накопительного счёта.

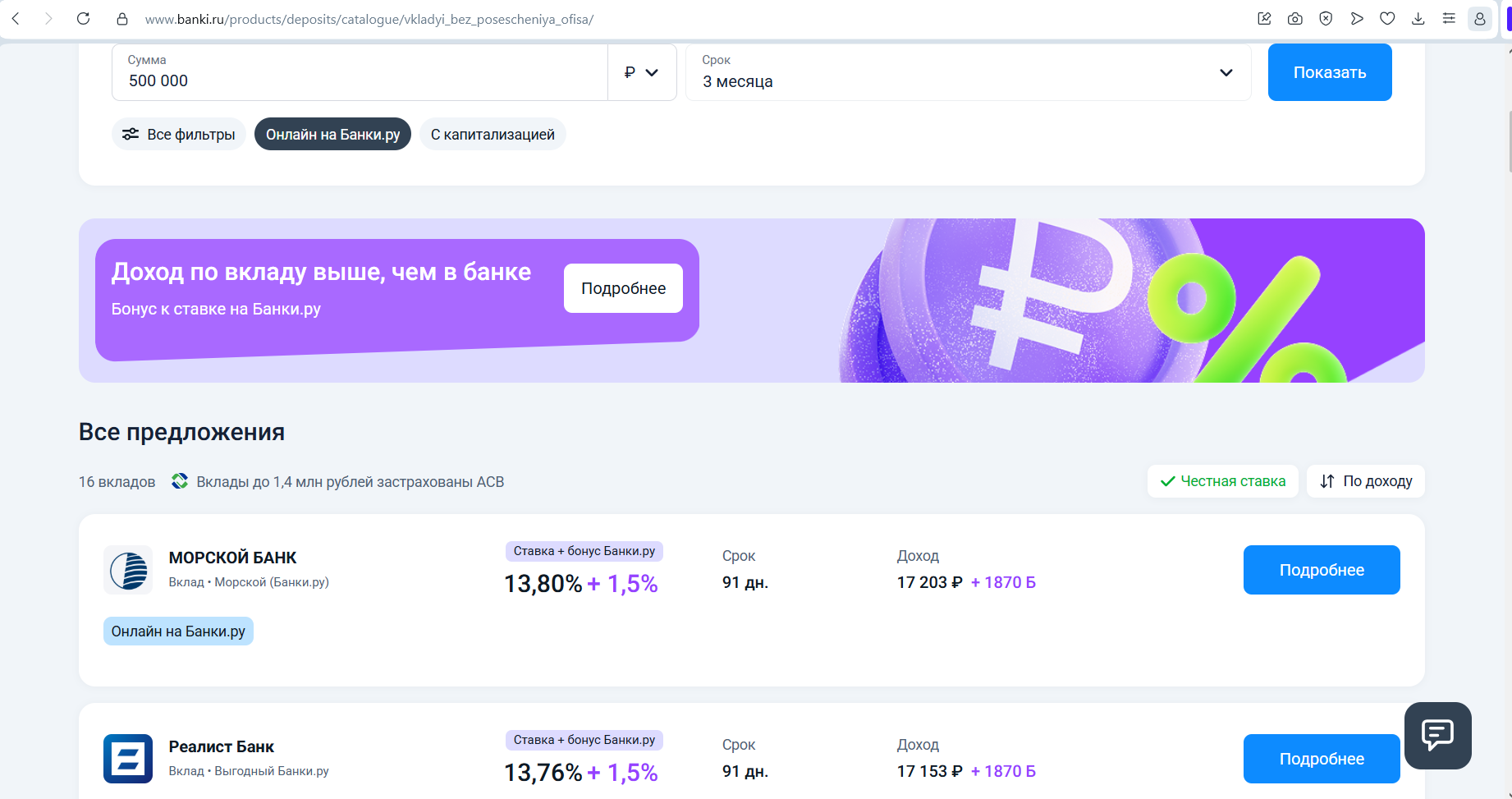

Друзья, сейчас можно открыть вклад онлайн без посещения отделения банка прямо на банки.ру. И дополнительно получить бонус +1,5%.

Банковская карта давно перестала быть просто инструментом оплаты. Сейчас это - кэшбэк, рассрочки, бонусы, подписки, категории, проценты на остаток. Выглядит как идеальная система: платишь как обычно - получаешь выгоду.